Los fondos de pensiones representan un pilar fundamental en la planificación financiera de los trabajadores, no solo como ahorro para el retiro, sino también por su carácter heredable. Sin embargo, su valor está constantemente influenciado por dinámicas de mercado y propuestas de reformas, como se ha observado recientemente en Chile.

La Herencia de los Fondos de Pensiones

Al fallecer un afiliado, sus fondos se destinan en primer lugar a pagar pensiones de sobrevivencia a sus beneficiarios legales. En caso de no existir beneficiarias o beneficiarios legales para estas pensiones, los ahorros previsionales pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia.

Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Los fondos que un afiliado reúne en su cuenta individual son de su propiedad. Los beneficiarios por ley no cuentan con las facultades para decidir el destino de dicha pensión al morir, pero sí sus herederos sobre el saldo no utilizado.

Beneficiarios y Proceso de Herencia

- Los beneficiarios pueden incluir hijos mayores de 24 años junto con el cónyuge o conviviente civil.

- A falta de los anteriores, heredan parientes colaterales hasta el 6to grado.

- En caso de no existir ninguno de los anteriores, los fondos del afiliado pasan a ser propiedad del Estado de Chile.

Las AFP son las entidades encargadas de pagar las herencias de fondos previsionales. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Estudios de opinión ciudadana dan cuenta de que las personas valoran ser dueños de sus ahorros previsionales y el carácter heredable que esos fondos tienen. Esto se ha reflejado con el número de herencias pagadas en 2021 por las Administradoras: en total se entregaron 10.377 herencias por un monto total de US$209,95 millones y un monto promedio de $17,2 millones.

Rendimiento y Volatilidad de los Fondos de Pensiones en Chile

La estabilidad de los fondos de pensiones puede verse afectada por diversos factores, incluidos los conflictos geopolíticos y las fluctuaciones del tipo de cambio. El conflicto bélico en Medio Oriente, por ejemplo, ha generado una ola de volatilidad en los mercados globales, una turbulencia que las AFP también han debido enfrentar en los fondos de pensiones chilenos.

Impacto del Conflicto y Tipo de Cambio

Durante el primer mes de guerra, con el telón de fondo de ataques en Medio Oriente iniciados el 28 de febrero, los multifondos que gestionan las AFP registraron una rentabilidad negativa. Esto, sumado a un efecto de tipo de cambio por la fuerte depreciación del peso en el periodo, se tradujo en una merma de US$25 mil millones en el total de los fondos de pensiones medidos en dólares, pasando de US$260.569 millones al cierre de febrero de 2026, a US$235.801 millones a marzo, una caída de 9,5%.

Desde la Asociación de AFP señalan que al cierre de febrero de 2026 los fondos de pensiones representaban un 66% del Producto Interno Bruto (PIB) del país, y en marzo bajaron a 64,6% del PIB. La reducción de los fondos en dólares “se explica, en gran medida, por el aumento del tipo de cambio en el período, que pasó de $861,19 a fines de febrero a $931,57 a fines de marzo, en un contexto de tensiones bélicas en Medio Oriente y la incertidumbre asociada a estos eventos”, según el gremio. Puntualizaron que “en términos de descomposición, aproximadamente un 80% de la caída observada en los activos expresados en dólares responde a la depreciación del peso frente a la moneda estadounidense, mientras que aproximadamente el 20% restante se asocia a una menor rentabilidad de los fondos de pensiones”.

La economista Soledad Hormazábal coincide con el gremio de las AFP en que “hay un efecto importante del tipo de cambio en esos movimientos”. Así, plantea que “si vemos el valor de los fondos de pensiones en UF, el movimiento es menor: en febrero fue de 5.639,61 millones de UF y en marzo bajaron a 5.513,46 millones de UF. Es una caída de 2,2%, en lugar de 9,5% de la caída en dólares”. A lo mismo apunta la economista y académica de la Universidad de Los Andes, Cecilia Cifuentes, pues argumenta que esa caída mensual se explica principalmente por el aumento del tipo de cambio. “Efectivamente los fondos tuvieron una rentabilidad negativa, pero de esa caída de casi 10%, un tercio aproximadamente se puede explicar por rentabilidad negativa, incluso menos; y el resto por el aumento que tuvo el tipo de cambio”.

Rendimiento de los Multifondos en Marzo

La Superintendencia de Pensiones dijo en un reporte que “la incertidumbre mundial por el impacto de la guerra en Medio Oriente sobre la industria petrolera, con su efecto en mayores costos en la energía, expectativas inflacionarias al alza e indicios de condiciones financieras más restrictivas, castigó con fuerza la rentabilidad de los cinco fondos de pensiones chilenos en marzo pasado, cerrando todos en rojo”.

En marzo los fondos A y C fueron los que registraron las mayores bajas, con una caída real de 3,02% y de 2,52%, respectivamente. Les siguió el fondo B con una pérdida real de 2,45%. En el caso de los fondos D y E, terminaron con retrocesos reales de 2,07% y 0,86%, cada uno.

Escenario Pre y Post-Retiros

En este contexto, aún los fondos de pensiones chilenos no han logrado volver al nivel que tenían previo a los tres retiros de AFP que hubo, como porcentaje del PIB. Y la caída que registraron en marzo los aleja otro poco de ese objetivo al que se habían acercado algo más en febrero.

Según cálculos de la Asociación de AFP, a febrero de 2025 los fondos de pensiones equivalían a un 60,1% del PIB (US$196.875,53 millones), pero a febrero de 2026 ya habían aumentado a un 66% del PIB (US$260.569,61 millones). La subida de ese momento, a febrero, ocurrió “principalmente por tres componentes: el flujo neto entre cotizaciones y pensiones pagadas, y la rentabilidad de los fondos de pensiones. En el período analizado, el aumento de los activos se explica principalmente por el desempeño de las inversiones, donde la rentabilidad aportó más del 90% del crecimiento total de los fondos”, comentó Roberto Fuentes, gerente de estudios de la Asociación de AFP. Fuentes sostuvo que “el mayor nivel de activos de los fondos de pensiones en relación con el PIB se alcanzó en enero de 2020, cuando estos representaron un 83,2% del producto”.

Pero después llegaron los retiros de AFP, específicamente el 30 de julio de 2020, cuando empezó a regir la reforma constitucional que autorizó el primer retiro excepcional. Al cierre de ese mes, dichas instituciones administraban recursos por US$217 mil millones. El año pasado los fondos de pensiones superaron en términos absolutos ese monto, pero como porcentaje del PIB siguen al debe en alrededor de 15 puntos porcentuales.

Según Cifuentes, antes de la guerra en Medio Oriente el alza que registraron a febrero de este año los fondos de pensiones en una comparación interanual, se explicaba “básicamente por retornos, y hay un efecto de tipo de cambio también. El efecto por mayores cotizaciones es muy menor, el número de cotizantes está estable, y el ingreso imponible promedio subió cerca de un 2%”. Sobre este mismo punto, Hormazábal indica que “los fondos de pensiones tuvieron buena rentabilidad en 2025, puesto que fue un año positivo para los mercados. Sin embargo, también hay un efecto del tipo de cambio ya que el retorno en pesos fue bueno, pero menor (14% real). Por otro lado, el PIB creció solo 2,5%, es decir, los fondos crecieron más que el PIB, en consecuencia, representando una mayor proporción de este”.

Comportamiento Detallado en Marzo y Primer Trimestre

En marzo la situación fue distinta. De acuerdo con la información recabada por la Superintendencia de Pensiones, en dicho mes “el negativo desempeño de los cinco fondos de pensiones se explicó principalmente por las pérdidas que afectaron a las inversiones realizadas en instrumentos extranjeros y en acciones locales. Esto, aun cuando las inversiones en títulos o papeles de renta fija (como, por ejemplo, depósitos y bonos) obtuvieron retornos positivos, debido a una baja en las tasas de interés locales”.

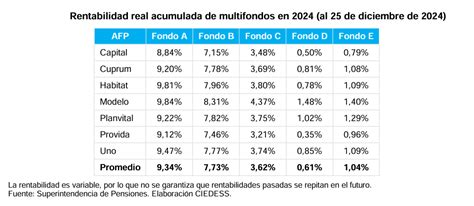

Por su parte, en el primer trimestre los multifondos han tenido un desempeño más bien neutro. Los fondos A y B acumulan una rentabilidad real de 0,07% y 0,00%, mientras que los fondos D y E anotan una ganancia de 0,26% y 0,66%, respectivamente. Los fondos de pensiones tuvieron resultados mixtos en marzo de 2025, con los más riesgosos cerrando en rojo. Los multifondos riesgosos también registraron pérdidas en el primer trimestre, a diferencia de los conservadores que obtuvieron ganancias. Esto se atribuye al retroceso del mercado norteamericano y la caída del dólar. Los fondos más conservadores mostraron un buen desempeño, con alzas en el Tipo D y E. La consultora Ciedess destacó que los fondos más arriesgados, A y B, tuvieron pérdidas debido a inversiones en renta variable. Europa se benefició de una política monetaria expansiva, mientras que en China persisten dudas sobre su crecimiento. En Chile, el IPSA alcanzó nuevos máximos históricos gracias al alza en el precio del cobre y la reforma de pensiones.

Resultados dispares tuvieron los multifondos al cierre de marzo pasado. Por su parte, los fondos tipo A y B fueron castigados en marzo, producto de la incertidumbre financiera. De este modo, tanto el fondo de pensiones tipo A como el tipo B cerraron marzo de 2025 con rentabilidades reales negativas. Con todo, al cierre del primer trimestre de este 2025, los fondos de pensiones chilenos totalizan activos por 4.858,71 millones de UF, equivalentes a US$199.741 millones.

De acuerdo con el informe de la Superintendencia de Pensiones, la rentabilidad de los fondos tipo A y B se explica, principalmente, por el retorno negativo que presentaron las inversiones en instrumentos extranjeros de renta variable. Dicho retorno fue parcialmente compensado por la rentabilidad positiva que registraron las inversiones en acciones nacionales y títulos de deuda local. Por su parte, el desempeño del fondo de pensiones Tipo C obedece, mayormente, al retorno positivo que presentaron las inversiones en instrumentos de renta fija nacional y acciones locales. Dicho retorno fue parcialmente contrarrestado por la rentabilidad negativa de las inversiones en instrumentos extranjeros de renta variable. Finalmente, el retorno positivo que presentaron las inversiones en títulos de deuda local, acciones nacionales e instrumentos extranjeros de renta fija explican la rentabilidad de los fondos de pensiones tipo D y E.

En relación con la inversión en el extranjero, durante el periodo evaluado se observaron resultados negativos en la mayoría de los mercados bursátiles internacionales. Las principales bolsas de Estados Unidos, Japón, China y Hong Kong tuvieron caídas medidas en pesos de 5,30%, 3,43%, 1,52% y 1,79%, respectivamente, mientras que Alemania y Brasil tuvieron alzas medidas en pesos de 2,99% y 6,29%, respectivamente. A su vez, durante el mes pasado, los activos de renta fija internacionales presentaron una rentabilidad de 0,09% en pesos (medidos a través del índice LEGATRUU que incluye bonos soberanos y corporativos grado de inversión).

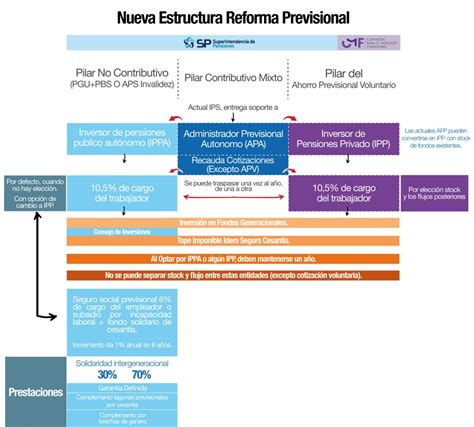

Sistema Actual: Los Multifondos

Actualmente, el sistema de pensiones en Chile opera con Multifondos, que permiten a los afiliados elegir en qué tipo de fondo invertir sus ahorros, según su perfil de riesgo y horizonte de inversión.

Cómo Elegir un Multifondo

Para decidir invertir en uno o dos fondos, los afiliados deben considerar:

- Tu horizonte o plazo de inversión: ¿En cuánto tiempo más vas a necesitar tus ahorros?

- Tu tolerancia al riesgo: Dependerá de cuánto riesgo prefieres tomar para obtener mayor rentabilidad. Si prefieres no tomar riesgos debes elegir un fondo más conservador.

- Otros ingresos: Si tendrás otros ahorros para el momento de jubilar, puedes tomar más riesgo.

Recuerda, mientras más joven seas más plazo tendrás para reponerte de cualquier fluctuación financiera, por lo que podrías tomar más riesgos.

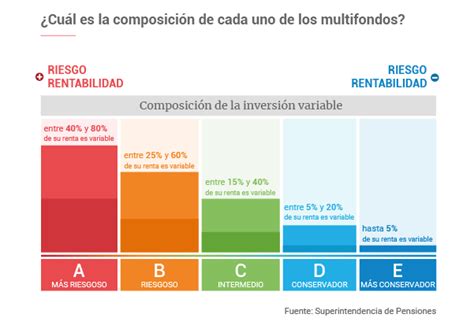

Características de los Multifondos

| Característica | Fondo A (Más Riesgoso) | Fondo B (Riesgoso) | Fondo C (Intermedio) | Fondo D (Conservador) | Fondo E (Más Conservador) |

|---|---|---|---|---|---|

| Tolerancia al riesgo | Alta | Alta | Media | Baja | Muy baja |

| Máximo de inversión de renta variable | 80% | 60% | 40% | 20% | 5% |

| Rentabilidad Real Anual (Abril 2023 - Marzo 2026) | 12,19% | 10,12% | 6,91% | 3,97% | 2,67% |

Asignación por Defecto y Restricciones

Si un afiliado no elige un fondo, sus ahorros se asignarán de acuerdo a su edad y cambiarán año a año, en caso de que no manifieste su elección por uno de ellos. La asignación se realiza según la siguiente tabla:

| Edad/Grupo | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

Para proteger el ahorro para la jubilación y evitar riesgos excesivos, existen restricciones en algunos casos respecto a los fondos que se pueden elegir para los ahorros en las cuentas de Ahorro Obligatorio, de Afiliado Voluntario o cuenta de Ahorro de Indemnización. Las mujeres desde los 51 años y hombres desde 56 años no pueden invertir en el Fondo A. En el caso de los pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

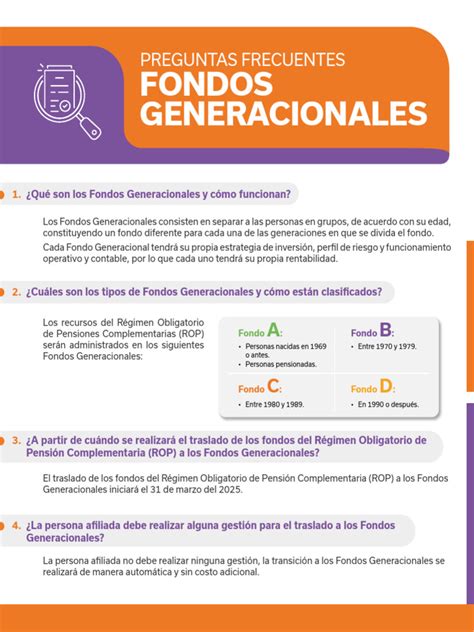

Reforma de Pensiones: Hacia los Fondos Generacionales en Chile

El sistema de pensiones chileno está en proceso de una significativa reforma, con la propuesta de reemplazar los actuales Multifondos por los denominados Fondos Generacionales y la incorporación de nuevos actores en la industria.

Avances en la Comisión de Trabajo y Previsión Social del Senado

La Comisión de Trabajo y Previsión Social del Senado dio por finalizado el segundo día de votaciones del articulado de la reforma de pensiones con la aprobación de normas sobre los nuevos Fondos Generacionales y el ingreso de nuevos actores a la industria. La instancia sesionó en el Congreso en Santiago y Valparaíso en enero. Una vez que la Comisión de Trabajo despache las indicaciones, será el turno de la Comisión de Hacienda de revisar las normas de su competencia, en particular el informe financiero que cifró el costo fiscal de la reforma en 3 mil millones de dólares.

Características de los Fondos Generacionales

En las sesiones, los senadores aprobaron disposiciones que buscan centralizar las cobranzas previsionales y hacer posible que los trabajadores puedan recuperar cotizaciones adeudadas y que los empleadores puedan pagarlas. También se ratificaron disposiciones que permiten a las Administradoras de Fondos de Pensiones (AFP) implementar mecanismos y sistemas tecnológicos de recaudación de las cotizaciones, para la cuenta de capitalización individual.

Asimismo, la Comisión entró de lleno a uno de los cambios significativos de este proyecto que reemplaza los actuales multifondos por los denominados Fondos Generacionales, que acompañarán al afiliado a través del tiempo y cuya composición de inversiones se irá modificando a medida que transcurren los años. De este modo, los afiliados no deberán cambiarse de fondo, sino que permanecerán en el que les corresponde por grupo etario y se establece que existirán al menos 10 Fondos Generacionales.

La norma aprobada señala que cada administradora mantendrá Fondos Generacionales, estructurados según cohortes de afiliados de acuerdo con rangos etarios, por lo que las cotizaciones obligatorias se depositarán en el Fondo Generacional que corresponda según la edad del afiliado. Dado lo anterior, se hicieron todas las adecuaciones formales necesarias reemplazando el término “multifondo” por “fondo generacional”.

La Comisión también aprobó que los ahorros voluntarios, más conocidos como APV, se depositarán en el Fondo Generacional que haya elegido el afiliado o afiliada y que, en caso de no haberlo elegido, se depositarán en el Fondo Generacional correspondiente al de su cotización obligatoria.

Transparencia y Nuevos Actores en la Industria

Otra norma ratificada señala que el Instituto de Previsión Social (IPS) va a tener la posibilidad de proveer servicios para facilitar la competencia en licitación de stocks. En cuanto a transparencia, se aprobó que las administradoras deberán mantener un registro público que individualice a los proveedores que subcontraten para la prestación de servicios relacionados con su giro y la materia general de los contratos.

Se estableció que “toda publicidad o promoción de sus actividades que efectúen estas entidades deberá proporcionar al público la información mínima acerca de su capital, inversiones, rentabilidad, comisiones y oficinas, agencias o sucursales, de acuerdo a las normas generales que fije la Superintendencia de Pensiones, las que deberán velar porque aquélla esté dirigida a proporcionar información que no induzca a equívocos o a confusiones, ya sea en cuanto a la realidad institucional o patrimonial o a los fines y fundamentos del Sistema”.

Una de las principales indicaciones respaldadas correspondió a la inclusión de nuevos actores a la industria. De esta forma, se concordó que “podrán concurrir a la constitución de una AFP, las administradoras generales de fondos que no sean filiales de una entidad bancaria, las Cooperativas de Ahorro y Crédito fiscalizadas por la Comisión para el Mercado Financiero, las Cajas de Compensación de Asignación Familiar y las demás personas naturales o jurídicas, nacionales o extranjeras, que cumplan con los requisitos de acreditación especificados en esta ley”.

Cambios en el Encaje

Otra materia despachada dice relación con que “en cada mes, la suma de los Encajes (fondo de garantía que las AFP deben mantener para responder por la rentabilidad mínima de los fondos) que la Administradora deberá mantener invertido en todos los Fondos bajo su administración ascenderá a un treinta por ciento (30%) de las comisiones que aquella hubiere cobrado en los doce meses anteriores”. En relación al encaje, se genera un cambio de criterio, puesto que en la actualidad se mide la capacidad de un actor de entrar a la industria en relación con su patrimonio, y ahora será el porcentaje de las comisiones que cobren en un año.