La discusión sobre las bajas pensiones y las altas expectativas de vida está siendo un tema de amplia relevancia. Ante la preocupación de que el ahorro previsional sea insuficiente al momento de jubilar, la clave para mejorar la jubilación es intentar ahorrar más y asesorarse correctamente para hacerlo de la mejor manera posible.

Entendiendo el Ahorro Previsional Obligatorio

La cuenta obligatoria de la AFP es un mecanismo de ahorro previsional obligatorio, donde se depositan las cotizaciones obligatorias de los trabajadores dependientes e independientes. Estas cotizaciones corresponden al 10% de la renta imponible mensual del trabajador, más un aumento gradual incorporado por la Reforma Previsional que inició en agosto de 2025 con un 0,1% adicional. Este monto se suma cada mes a la cuenta obligatoria y crece de acuerdo con la rentabilidad del multifondo elegido por el afiliado.

Este ahorro es 100% de propiedad del trabajador y está destinado para su futura pensión. Además del 10% y su aumento gradual, las AFP pueden cobrar una comisión por la administración de los fondos. Tanto el porcentaje de cotización como la comisión de las AFP están regulados por la legislación de Chile y la normativa de la Superintendencia de Pensiones.

Cotizaciones Obligatorias y Topes Imponibles

Las cotizaciones previsionales obligatorias son aportes mensuales calculados como un porcentaje (10% + aumento gradual) de la renta imponible de los trabajadores, con un tope imponible. Actualmente, el tope imponible es de 90 UF (aproximadamente a marzo de 2026). Esto significa que si la renta imponible de un afiliado es mayor al tope, el afiliado solo ahorrará el porcentaje del tope imponible.

Para los trabajadores dependientes, el aumento gradual es obligatorio con cargo al empleador. Para los trabajadores independientes, el aumento es voluntario y, a partir del 2028, se vuelve obligatorio.

¿Cómo Cotizar si Eres Trabajador Independiente?

Desde 2019, la ley establece la incorporación de los trabajadores independientes que emiten boletas de honorarios a los regímenes de protección social. Todos los trabajadores que boletean por 5 o más Ingresos Mínimos Mensuales en el año calendario están obligados a cotizar y ahorrar para su futura pensión. Esta obligación de cotizar se realiza en la declaración anual de impuestos (Operación Renta), con cargo a las retenciones del año anterior.

El aumento en la retención de impuestos del 10% que afecta las boletas de honorarios es gradual, de 0,75% por año, hasta llegar a 17% en 2028. No se requiere ningún trámite adicional, ya que la Tesorería General de la República (TGR) se encarga de realizar los pagos de cotizaciones a cada institución.

Estrategias para Mejorar el Monto de tu Pensión

Si el ahorro obligatorio no parece suficiente, existen diversas estrategias para optimizar el monto de tu pensión futura.

1. Postergar la Edad de Jubilación

Postergar la edad a la que te retiras es una decisión que muchas personas eligen para mejorar el monto de su pensión, especialmente si pueden seguir trabajando. En lugar de retirarse al cumplir la edad legal (60 años para mujeres y 65 años para hombres), se puede decidir seguir trabajando y acumulando ahorro previsional, lo que ofrece varios beneficios:

- Mayor ahorro acumulado: Cada mes que se continúa trabajando y cotizando, el saldo previsional aumenta, incrementando el monto disponible para financiar la pensión.

- Más rentabilidad: Mientras no se esté pensionado, todo el ahorro en la cuenta sigue creciendo gracias a la rentabilidad.

El impacto de postergar la jubilación dependerá del ahorro acumulado y de la rentabilidad que obtengan los fondos. Sin embargo, si ya se cumplió la edad legal para pensionarse, se puede seguir trabajando y optar por no cotizar en la AFP. En este caso, no se aumentará el saldo previsional con nuevas cotizaciones, aunque el saldo que se mantenga en la cuenta (si se está pensionado por Retiro Programado) seguirá generando rentabilidad. Una consideración importante es la pérdida de cobertura del Seguro de Invalidez y Sobrevivencia (SIS) si se decide no cotizar y aún no se está pensionado, ya que este cubre a trabajadores dependientes que cotizan activamente.

2. Ahorro Previsional Voluntario (APV) y Depósitos Convenidos

El Ahorro Previsional Voluntario (APV) es un ahorro adicional al ahorro obligatorio que se realiza en la AFP. Este mecanismo no solo aumenta el nivel de pensiones, sino que también cuenta con importantes beneficios tributarios, permitiendo rebajar la base imponible.

Existen dos maneras de ahorrar en APV:

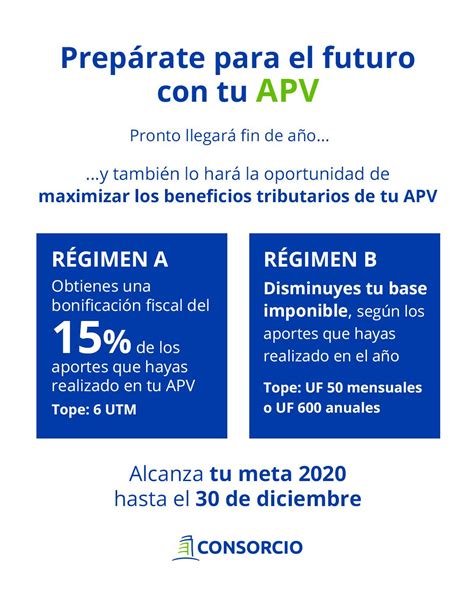

- Depósitos de APV: Pueden ser realizados por personas dependientes e independientes mediante aportes mensuales y/o cuando se desee, por el monto que se estime conveniente (a través de un depósito directo). Estos aportes permiten disminuir el pago total de impuestos. No existe un monto mínimo, por lo que se puede ahorrar a la medida de las posibilidades de cada uno. Al comenzar a ahorrar en un APV, es necesario seleccionar el Régimen Tributario (como el “Régimen B”), que permite obtener beneficios estatales, por ejemplo, rebajando la base imponible mensual si se realiza el APV mediante descuento mensual por planilla.

- Depósitos Convenidos: Esta opción de ahorro voluntario es exclusiva para trabajadores dependientes y consiste en un acuerdo con el empleador, quien paga un monto determinado que se sumará al ahorro obligatorio del trabajador con el objetivo de mejorar o anticipar su pensión.

Se pueden retirar fondos del APV antes de jubilar, pero se debe devolver el beneficio estatal. La AFP deberá devolver a la Tesorería General de la República la bonificación fiscal proporcional al monto del retiro. Por el contrario, el Depósito Convenido no puede ser retirado antes de jubilarse.

Opciones al Jubilar con Ahorro Voluntario

Al momento de jubilar, se tiene la opción de sumar el ahorro voluntario (APV y/o Depósitos Convenidos) a las cotizaciones obligatorias (AFP) o mantenerlo sin retirarlo. Si se elige sumar el ahorro voluntario a las cotizaciones obligatorias, se puede optar por tomar el total acumulado para calcular la pensión mensual o retirarlo como Excedente de Libre Disposición. Para este último, el total acumulado debe alcanzar un monto que permita pensionarse con al menos un 70% del sueldo promedio durante los últimos 10 años.

3. Importancia de Ahorrar desde Joven

Es fundamental comenzar a cotizar desde joven, ya que los períodos sin cotizar tienen grandes consecuencias en el monto final de la pensión. Por ejemplo, si se empieza a ahorrar a los 28 años, se pierden varios años de interés compuesto, lo que se traduce en una gran diferencia en el monto final de la pensión. Además de cotizar de manera obligatoria en una AFP, es recomendable tener un APV que compense el ahorro obligatorio y ayude a mejorar el monto de la pensión de jubilación a largo plazo. Ahorrar desde joven para la pensión de jubilación es una estrategia clave para asegurar un monto adecuado en el futuro.

4. La Elección del Fondo de Pensiones

De acuerdo con la edad, la ley establece ciertas restricciones para los afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que depositar sus ahorros previsionales. Por ejemplo, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador). La rentabilidad suele ser más alta en los fondos riesgosos, donde las inversiones se concentran en renta variable. Para elegir un fondo que convenga, es importante pensar en el tiempo que falta para jubilarse.

5. Maximizar la Rentabilidad y Asesoramiento

Además de ahorrar más, en el caso del APV es muy importante ahorrar mejor, porque la rentabilidad es clave en el largo plazo, pudiendo impactar significativamente en el monto de ahorro final. Para lograr esta mejor rentabilidad, es vital la asesoría de expertos y estar atentos a los cambios del mercado.

Consideraciones Adicionales para una Pensión Óptima

Comisiones de la AFP

Al elegir una AFP, es importante considerar las comisiones. En Chile, existen AFP con comisiones competitivas, las cuales pueden significar un ahorro considerable a lo largo de los años. Por ejemplo, una AFP puede cobrar una comisión de 0,46% sobre la renta imponible mensual, lo que puede ser significativamente menor que otras.

| Comisión | AFP Ejemplo (0,46%) | Otras AFPs (Ejemplos) |

|---|---|---|

| % sobre renta imponible mensual | 0,46% | 1,44%, 1,27%, 1,16%, 1,45%, 0,58% |

Edad de Jubilación Legal en Chile

En Chile, la edad de jubilación es a los 60 años para mujeres y 65 para hombres. Este hito marca el inicio de una nueva etapa donde el ahorro previsional obligatorio y la rentabilidad obtenida por la AFP se transforman en una pensión. No es una obligación pensionarse a la edad legal, pero desde ese momento los trabajadores pueden iniciar su proceso de pensión.

¿Cuánto Debo Ahorrar para Tener una Buena Pensión?

Para estimar cuánto se debe ahorrar para una buena pensión, es útil considerar estadísticas y seguir algunas pautas:

- Según estadísticas de la Superintendencia de Pensiones, hasta marzo de 2021, el monto promedio de la pensión autofinanciada fue de UF 21,95 para los jubilados que cotizaron entre 35 y 40 años.

- Haz un inventario de tus egresos y descarta los gastos que no sean esenciales para liberar recursos para el ahorro.

- Informa sobre cómo ahorrar dinero para la jubilación para comenzar hoy mismo a incrementar el monto de tu pensión.

Nunca es tarde para comenzar a ahorrar extra y aprovechar los beneficios tributarios que ofrece el Estado. La jubilación es una etapa para descansar, aprovechar el tiempo en familia y concretar proyectos personales, y una planificación adecuada garantiza que se pueda disfrutar plenamente.