La Seguridad Social, según la Organización Internacional del Trabajo (OIT), es la protección que una sociedad brinda a sus individuos y hogares. Su objetivo es asegurar el acceso a la asistencia médica y garantizar la seguridad del ingreso, especialmente ante contingencias como la vejez, el desempleo, la enfermedad, la invalidez, los accidentes laborales, la maternidad o la pérdida del sostén de familia.

A finales del siglo XIX, Chile y América experimentaron profundas transformaciones económicas y sociales. Los trabajadores y sus familias comenzaron a demandar mejores condiciones laborales y de subsistencia. Como respuesta, a principios del siglo XX, se implementaron los seguros sociales y se firmaron convenios internacionales relacionados con la Seguridad Social, reconociéndola como un instrumento de justicia social.

En Chile, el Estado ha desarrollado un conjunto de leyes, políticas y medidas de protección social, conocido como el Sistema Previsional. Este sistema otorga derechos a los trabajadores, tanto independientes como dependientes, activos o pasivos, frente a las contingencias sociales de enfermedad y embarazo. Fue creado a través de la Reforma de Pensiones, con el propósito de mejorar las pensiones de las personas jubiladas actualmente y de quienes lo harán en el futuro.

Componentes Clave del Sistema Previsional Chileno

La previsión social va más allá del cumplimiento literal de la ley; implica un análisis profundo del soporte que las organizaciones ofrecen a sus empleados. Aunque sigue siendo una obligación legal, el enfoque actual se centra en que las empresas asuman una responsabilidad real y proactiva en el bienestar de su personal. Esto requiere comprender qué cubre la previsión social, cómo se gestiona y las consecuencias de su omisión.

Cuando una empresa descuida este sistema, el impacto trasciende las multas o sanciones, llegando a erosionar la confianza. En esencia, la previsión social es un conjunto de mecanismos que protegen a las personas ante riesgos a lo largo de su vida laboral, amparado por normas legales y principios constitucionales. No es un favor, sino una parte integral del contrato laboral.

Una gestión adecuada de la previsión social no solo protege al trabajador, sino que también fortalece la base de la empresa. Ante situaciones adversas como enfermedades, despidos o jubilaciones, contar con este respaldo marca una diferencia significativa. No se trata solo de cumplir con los pagos, sino de fomentar una cultura donde el esfuerzo del trabajador sea valorado y no descartado ante el primer inconveniente.

Desde una perspectiva de gestión, un sistema de previsión social bien articulado refuerza el llamado "contrato psicológico" entre la empresa y sus colaboradores. Su funcionamiento se divide en dos vertientes: legal y práctica, abarcando salud, pensiones, accidentes laborales, cesantía y otras contribuciones obligatorias. Muchas empresas recurren a plataformas como PREVIRED para automatizar estos procesos, pero la automatización no exime de la responsabilidad.

Aspectos Legales y Prácticos de la Previsión Social

La falta de cumplimiento puede acarrear consecuencias como multas, litigios, fiscalizaciones y, en algunos casos, responsabilidad solidaria ante problemas legales mayores. El sistema, aunque pueda parecer amplio, cuenta con componentes bien definidos. Además de las obligaciones legales, algunas empresas optan por ofrecer beneficios voluntarios que añaden valor sin incrementar excesivamente los costos.

El contexto actual demanda una visión que trascienda el mínimo legal. La Dirección del Trabajo ha intensificado sus controles y cruces de información. Es importante destacar que este sistema juega un papel fundamental en la redistribución y cohesión social en Chile. En general, toda persona con contrato laboral formal en Chile tiene acceso a este sistema.

Para las empresas, esto implica tener claridad al contratar o subcontratar. La previsión social en Chile opera principalmente en dos niveles: lo exigido por la ley (el piso mínimo) y las propuestas de valor agregado que cada empresa puede desarrollar. Es crucial mantener todo al día, y desde Recursos Humanos, es fundamental realizar un control exhaustivo para evitar lagunas, especialmente en casos de subcontratación o alta rotación.

Aquí es donde las organizaciones pueden diferenciarse. Si bien no todas pueden ofrecer lo mismo, sí pueden construir una propuesta coherente con su identidad. La previsión social complementaria no es un anexo ni un lujo, sino una herramienta estratégica para atraer, retener y comprometer a los equipos, fortaleciendo así la marca empleadora. La clave está en escuchar, diagnosticar y ajustar, desde el primer día de trabajo.

Los problemas en esta área a menudo surgen por desconocimiento o errores administrativos, más que por mala fe. Desde la perspectiva de Recursos Humanos, el panorama de la previsión social es amplio y estratégico. RRHH tiene la responsabilidad de asegurar que cada cotización (salud, AFP, seguro de cesantía o mutual) se declare y pague correctamente cada mes, no solo para evitar fiscalizaciones, sino para garantizar el acceso efectivo de los trabajadores a sus beneficios.

Para muchos, comprender el sistema previsional puede ser complejo. Las siglas, los porcentajes y los plazos pueden parecer abstractos hasta que surge una contingencia: una licencia médica, un despido o un problema con la Isapre. En estos momentos, un acompañamiento cercano por parte de la empresa puede definir la experiencia laboral del trabajador más que cualquier otro beneficio.

La previsión social no debe ser solo un proceso administrativo, sino estar integrada en las políticas de fidelización, bienestar y desarrollo. Esto requiere una estrecha colaboración con el área legal o de cumplimiento, especialmente en organizaciones medianas y grandes. Cuando el sistema previsional se concibe como parte de la cultura organizacional, y no solo como una obligación legal, los resultados mejoran: se evitan conflictos, se fortalece el sentido de pertenencia y se mejora la relación entre la empresa y sus empleados.

Para las organizaciones, esto se traduce en menor rotación de personal, mayor compromiso y menos conflictos legales. La invitación es a revisar y optimizar el funcionamiento del sistema de previsión social.

Que es la previsión social?

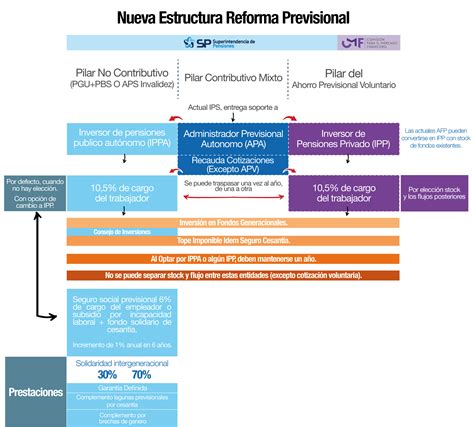

Evolución del Sistema de Pensiones en Chile

El sistema previsional chileno ha experimentado varias etapas:

- Sistema de Reparto: Administrado por cajas previsionales, donde los recursos se centralizaban en un fondo común para financiar las prestaciones.

- Sistema de AFP (Ley 3.500): Instituido en 1980, basado en la capitalización individual, aunque algunos afiliados continuaron en el antiguo sistema.

- Reforma al Sistema de Pensiones (Ley 20.255): Desde 2008, se incorporó un Pilar Solidario con financiamiento estatal para complementar el sistema de capitalización individual, beneficiando a miles de hombres y mujeres.

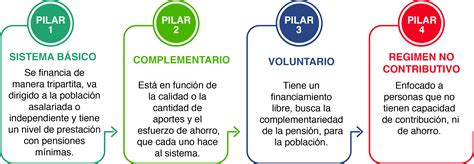

Pilares del Sistema de Pensiones Chileno

El sistema de pensiones chileno se estructura en tres pilares:

-

A. Pilar Contributivo Obligatorio:

Se basa en la capitalización individual y se financia a través del ahorro obligatorio de cada trabajador. La afiliación y cotización a las AFP es obligatoria para trabajadores dependientes y, desde 2018, para trabajadores independientes a honorarios. También pueden afiliarse voluntariamente trabajadores independientes no honorarios o por cuenta propia.

-

B. Pilar Contributivo Voluntario:

Permite a los afiliados complementar sus fondos previsionales para mejorar el monto de su pensión final o adelantar la edad de jubilación.

-

C. Pilar Solidario:

Este pilar, introducido con la Ley 20.255, busca complementar las pensiones, especialmente para aquellos con ahorros insuficientes. Incluye aportaciones no contributivas financiadas por el Estado, buscando reducir la brecha entre las prestaciones y facilitar una mayor cobertura.

El sistema de pensiones chileno se fundamenta en el ahorro que cada persona acumula durante su vida laboral. Este ahorro, equivalente al 10% de la remuneración imponible mensual, se deposita en cuentas individuales propiedad de cada trabajador. Las AFP, entidades privadas reguladas y fiscalizadas por el Estado, invierten estos fondos para hacerlos crecer.

Las AFP cobran una comisión, un porcentaje de la remuneración imponible, por administrar estos dineros. Actualmente, seis AFP operan en el país, y esta comisión es la única que pueden cobrar. Para maximizar los ahorros, las AFP pueden realizar inversiones en el extranjero, asesorándose con empresas especializadas.

Modalidades y Tipos de Pensión

El monto de la pensión se financiará con los recursos acumulados en la cuenta previsional del trabajador a lo largo de su vida laboral.

-

Pensión de Vejez Anticipada:

Se puede acceder antes de los 60 (mujeres) o 65 años (hombres) si se logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años, o si el monto de la pensión es igual o superior al 80% de la pensión máxima con aporte solidario vigente.

-

Pensión de Vejez Anticipada por Trabajos Pesados:

Los trabajadores dependientes que han desarrollado labores específicas consideradas "trabajos pesados" (regulado por la Ley N° 19.404) pueden acceder a una pensión de vejez a una edad inferior a la legalmente exigida.

-

Pensión de Invalidez:

Los afiliados entre 18 y 65 años, no pensionados por vejez, pueden acceder a esta pensión tras una evaluación médica que declare una discapacidad de al menos el 50% de sus capacidades físicas o mentales. El monto se financia con los ahorros previsionales del trabajador y el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

-

Pensión de Sobrevivencia:

Beneficio para los miembros del grupo familiar del afiliado fallecido que cumplan los requisitos legales, incluyendo cónyuge, padres de hijos no matrimoniales, hijos y padres.

Modalidades de Pensión

Existen dos modalidades principales para recibir la pensión:

-

Traspaso del total de los fondos a una Compañía de Seguros:

El monto de la pensión es fijo en UF (Unidad de Fomento).

-

Ahorro Previsional se mantiene en la AFP:

El monto de la pensión es variable y se recalcula anualmente.

La Superintendencia de Pensiones ofrece un simulador para ayudar a los usuarios a estimar sus futuras pensiones.