Iniciar el proceso de jubilación en Chile implica conocer los documentos necesarios y los pasos a seguir. Este proceso es fundamental para asegurar una pensión adecuada y un retiro tranquilo. A continuación, te brindamos información clave sobre cómo jubilarse, los trámites involucrados y los tipos de pensión disponibles.

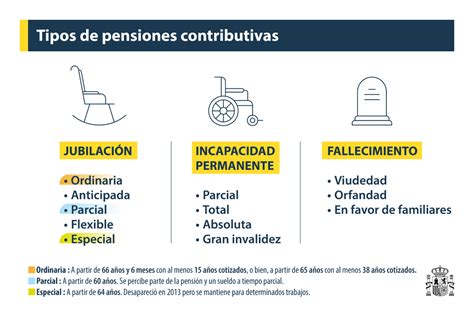

Tipos de Pensión y Requisitos Generales

Existen varios tipos de pensión en el sistema chileno, cada uno con sus propios requisitos y condiciones. Los principales son:

- Pensión de Vejez Normal: Para hombres de 65 años y mujeres de 60 años.

- Pensión de Vejez Anticipada: Para aquellos que, sin cumplir la edad legal, tienen fondos suficientes en su AFP o al menos 10 años de afiliación en el sistema previsional.

- Pensión de Invalidez: Para trabajadores que, debido a una condición médica, no pueden seguir desempeñándose laboralmente.

- Pensión de Sobrevivencia: Beneficio para los cónyuges, hijos y/o padres del afiliado fallecido.

Además, las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), entregada por el Estado, siempre que cumplan con ciertos requisitos como tener 65 años o más, pertenecer al 90% con menores ingresos del país y tener una pensión base menor a un monto específico. Es importante destacar que la PGU se reajusta en febrero de cada año, según el IPC.

Proceso General de Solicitud de Pensión

El trámite de pensión se puede realizar de manera directa y es absolutamente gratuito. Generalmente, el proceso sigue los siguientes pasos:

Paso 1: Solicitud de Pensión y Certificado de Saldo

- Iniciar la solicitud: Deberás ingresar tu solicitud de pensión a través de tu AFP de afiliación, ya sea de forma presencial o en línea. Puedes acercarte a las sucursales con tu carnet de identidad para recibir atención personalizada.

- Documentos iniciales: Para la solicitud, se requiere tu cédula de identidad vigente y certificado de nacimiento. Si tienes beneficiarios legales, debes adjuntar tu certificado de matrimonio o de acuerdo de unión civil, el certificado de nacimiento de hijos menores de 24 años y certificados de invalidez de tus hijos, si aplica.

- Declaración de Beneficiarios: Junto con la solicitud, debes realizar la Declaración de Beneficiarios, para lo cual debes adjuntar certificados de nacimiento de tus hijas e hijos, y si es el caso, adjuntar el certificado de matrimonio o de Acuerdo de Unión Civil.

- Poder notarial: Si deseas que un tercero haga el trámite por ti, deberás presentar un mandato notariado.

- Emisión del Certificado de Saldo: Una vez que la AFP recibe la solicitud, debe calcular la totalidad de los fondos que tiene la persona. Luego de 10 días hábiles, tu AFP emitirá el Certificado de Saldo, que indica la cantidad de ahorro que tienes disponible para pensionarte. Este certificado tiene una vigencia de 35 días corridos contados desde su emisión. Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP.

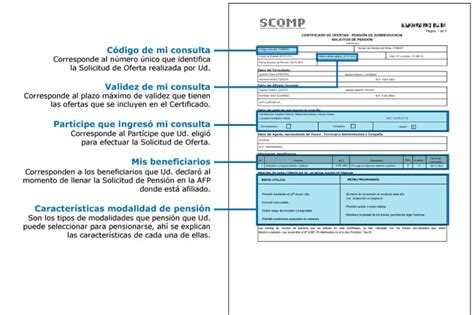

Paso 2: Ofertas de Pensión (SCOMP)

- Envío de información al SCOMP: La AFP es la encargada de emitir el Certificado de Saldo y, paralelamente, enviar esa información al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

- Generación de ofertas: En un plazo máximo de 3 días hábiles, las AFP y las compañías de seguros deben ingresar al SCOMP las propuestas de pensión que han diseñado para la persona, de acuerdo a los fondos que tiene para financiar su jubilación.

- Emisión del Certificado de Ofertas: Con todos esos antecedentes, el SCOMP procede a emitir un Certificado de Ofertas que contiene las distintas alternativas de pensión que puede obtener la persona, según las cuatro modalidades vigentes.

- Recepción del Certificado de Ofertas: El Certificado de Ofertas de Pensión que emite el SCOMP será remitido al afiliado o afiliada que inició la consulta al correo electrónico que haya indicado o, de no haber registrado uno, mediante carta certificada a su dirección postal (domicilio). Este documento contiene las opciones de pensión ofrecidas por distintas AFP y Compañías de Seguros y tiene una vigencia de 12 días hábiles desde su emisión.

Paso 3: Selección de Modalidad de Pensión y Primer Pago

- Selección de modalidad: Si estás conforme con alguna de las opciones en tu Certificado de Oferta, puedes aceptarla y realizar la selección de modalidad.

- Primer pago: Pasados 10 días desde que elijas tu modalidad de pensión, te notificarán que tu primer pago está listo para ser retirado. En el caso de las rentas vitalicias, el primer pago se genera a contar del mes de traspaso de la prima, es decir, del envío de tus fondos de pensión desde la AFP a la compañía de seguros.

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puede modificar su forma de pago.

Modalidades de Pensión en el Sistema de AFP

En el sistema de AFP hay varias modalidades de pensión, cada una con su propia forma de financiamiento y administración. Las dos principales son el retiro programado en una AFP y la renta vitalicia en una compañía de seguros de vida.

Retiro Programado

En caso de fallecimiento, el saldo remanente se continuará pagando como pensión de sobrevivencia a tus beneficiarios; y si no tienes, los fondos remanentes, se pagarán como herencia. La AFP nunca se quedará con tu dinero.

Renta Vitalicia

Al contratar la Renta Vitalicia con una Compañía de Seguros, esta recibe los fondos desde tu AFP y a cambio te garantiza una pensión mensual fija en UF de por vida. Si falleces, tus beneficiarios seguirán recibiendo el 100% de tu pensión durante el período que hayas estipulado al momento de comprar tu Renta Vitalicia. Terminado dicho período, comenzarán a percibir una pensión según los porcentajes que estipula la ley.

Modalidades Combinadas

También hay otras alternativas que mezclan características de las dos modalidades antes mencionadas:

- Renta Temporal con Renta Vitalicia Diferida: Una parte de tus ahorros se transfieren desde la AFP a la Compañía de Seguros y de esta forma se garantiza una pensión fija en UF de por vida, a partir de una fecha futura acordada. Mientras llega esta fecha, recibes una pensión llamada Renta Temporal desde tu AFP.

- Renta Vitalicia Inmediata con Retiro Programado: Tus fondos de la AFP se dividen en dos para contratar dos pensiones al mismo tiempo: una pensión por Retiro Programado desde la AFP y otra pensión por Renta Vitalicia desde la Compañía de Seguros de Vida. Con la Renta Vitalicia Inmediata, puedes aumentar tu pensión de manera temporal, recibiendo una renta mayor, fija y en UF durante los primeros años de tu jubilación.

Cuáles son las modalidades de pensión que existen

Consideraciones Adicionales

- Notificación al empleador: Si trabajas con contrato, debes comunicarle al empleador la voluntad de iniciar la jubilación.

- Cotizaciones al día: Se recomienda verificar que el pago de tus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

- Descuento de salud: Recuerda que, independiente de la modalidad de pensión que decidas contratar, se descontará de la misma el porcentaje de salud que corresponde, salvo que tengas el beneficio del estado en que este solvente el porcentaje que corresponde.

- Excedente de Libre Disposición: No. De acuerdo con la ley, solo podrás retirar la plata que ahorraste a través de pagos mensuales de Pensión cuando te jubiles. En algunos casos podrías acceder al Excedente de Libre Disposición.