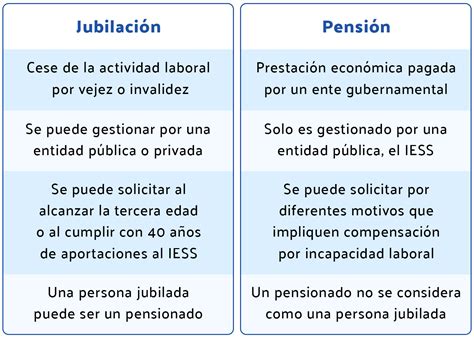

En el habla coloquial, los términos jubilación y pensión a menudo se confunden e incluso el Diccionario de la Real Academia Española los recoge como sinónimos. Sin embargo, desde un punto de vista estricto, no son conceptos intercambiables.

La primera acepción de jubilación en la RAE, "acción y efecto de jubilar o jubilarse", es la que más se ajusta a la definición legal. Así, la jubilación es el derecho a dejar de trabajar una vez que se alcanza la edad estipulada por ley para poder hacerlo, después de haber cotizado un número mínimo de años. Por otro lado, la pensión es la cantidad periódica que la Seguridad Social abona por diversas causas, entre ellas la jubilación, viudedad, orfandad o incapacidad. Mientras que la jubilación hace referencia a una cuestión de edad y el cese de la vida laboral, la pensión se refiere a la recepción de una ayuda económica.

La Jubilación en España: Requisitos y Evolución

La jubilación es la etapa que se inicia al finalizar la vida laboral de una persona. Tradicionalmente, en España un trabajador se jubilaba al alcanzar los 65 años de edad, aunque desde la reforma de la Seguridad Social en 2013 esta edad se está retrasando con el objetivo de establecer los 67 años como edad ordinaria de jubilación para 2027.

Edad de Jubilación y Periodo de Cotización

Para ser beneficiario de la jubilación, los dos pilares fundamentales son los años cumplidos y la cotización acumulada. Para 2026, la edad legal de jubilación ordinaria se incrementa dos meses con respecto al año anterior, fijándose en los 66 años y 8 meses cuando se cuente con menos de 38 años cotizados. En 2026, podremos jubilarnos con 65 años si nuestra carrera de cotización suma un mínimo de 38 años y tres meses.

Además de la edad, es imprescindible cumplir con el periodo de cotización mínimo exigido. Para acceder a la jubilación se necesita un mínimo de 15 años de cotización. Para cobrar el 100% de la pensión, se necesitará haber cotizado un total de 37 años a partir de 2027. Con 15 años cotizados, se tendrá derecho al 50% de la base reguladora.

Tipos de Jubilación

No hay un solo camino para que se alcance la jubilación. Es imprescindible conocer los diversos tipos de jubilación para saber en cuál de ellas se podría estar incluido.

Jubilación Ordinaria

La jubilación ordinaria es la que se produce llegada la edad ordinaria de jubilación que establece el Estado. Es la jubilación estándar tal como la conocemos, con al menos 15 años de cotización acumulada. El hecho de poder jubilarse de forma ordinaria no es sinónimo de que se pueda percibir el 100% de la pensión de jubilación (es decir, de nuestra base reguladora); si nuestra carrera de cotización es menor, cobraremos un determinado tanto por ciento de la base reguladora.

Jubilación Anticipada

La jubilación anticipada es cuando nos retiramos antes de cumplir la edad ordinaria de jubilación que nos corresponda. En general, conlleva unos coeficientes reductores que nos penalizan por jubilarnos antes de lo que tipifica el Estado, lo que se lleva a cabo mediante los coeficientes reductores relacionados con la cotización acumulada.

Clases de Jubilación Anticipada:

- Jubilación Anticipada Voluntaria: Es posible acceder hasta 2 años antes de la edad legal ordinaria. Para 2026, será necesario tener al menos una edad de 64 años y 8 meses en caso de contar con menos de 38 años y 3 meses de cotización. Esta opción conlleva penalizaciones porcentuales sobre la cantidad mensual que recibirá el futuro jubilado.

- Jubilación Anticipada por Cese no Voluntario: Puede solicitarse cuatro años antes de la edad ordinaria de jubilación. Cuando se produce un despido, el trabajador ha de acreditar que ha recibido una indemnización. Los coeficientes reductores son menores que en la anticipada voluntaria. Es importante destacar que la jubilación por cese no voluntario no está disponible para los trabajadores autónomos.

- Jubilación Anticipada por Discapacidad: Con una discapacidad del 45% o más, la edad genérica es de 56 años.

- Jubilación Anticipada por Actividad Laboral: Los trabajadores que hayan desarrollado una actividad laboral considerada como penosa, tóxica, peligrosa o insalubre, también tienen derecho a una jubilación anticipada.

- Jubilación Anticipada por Condición de Mutualista: Relacionada con el tipo de actividad laboral desarrollada, aquí hay un descuento general que disminuye el importe de la pensión, un 8% anual, que se descontará de su base reguladora por cada año que al mutualista le falte para cumplir 65 años.

Jubilación Demorada

Si a la edad de jubilación ordinaria, una persona se plantea la posibilidad de seguir trabajando más tiempo, puede hacerlo acogiéndose a la jubilación demorada. Esta opción permite a quienes deciden permanecer cien por cien activos retrasar la jubilación y, además, pueden mejorar sus prestaciones o percibir otros beneficios. La jubilación demorada tendrá un beneficio en forma de complemento económico cuando finalmente se retiren.

Este beneficio puede ser: un porcentaje adicional del 4% por cada año completo cotizado, que se sumará al porcentaje de base reguladora al que la persona tiene derecho (por ejemplo, si había acumulado 15 años de cotización y le pertenecía el 50% de su base, si permanece un año en jubilación demorada ese tanto por ciento se transformará en un 54% [50 + 4]); o un "cheque" único al jubilarse definitivamente, cuyo importe se calcula con una fórmula específica para quienes hayan cotizado menos de 44 años y seis meses.

Jubilación Parcial y Flexible

La jubilación parcial es la forma más tradicional de compatibilizar trabajo y pensión, permitiendo acceder de dos formas: con o sin contrato de relevo. Es decir, se puede optar por un contrato a tiempo parcial o un contrato a jornada completa en el que una persona desempleada ocupe parcialmente el puesto como relevista. Se permite cuando se alcanza la edad legal ordinaria de jubilación, firmando un contrato a tiempo parcial con el empresario.

La jubilación flexible también permite compatibilizar la pensión con un contrato a tiempo parcial, sin embargo, esta modalidad es la que solicita una persona que ya está jubilada y quiere volver al mercado laboral.

Cálculo de la Pensión de Jubilación

CÓMO SE CALCULA LA PENSIÓN DE JUBILACIÓN

Para saber cómo calcular la pensión de jubilación, el punto de partida es la base reguladora. Entendemos por base reguladora la media de las cotizaciones durante un periodo de tiempo determinado previo a la jubilación. Actualmente se consideran 25 años hacia atrás (300 meses) desde el cese en el trabajo o 304 meses inmediatamente anteriores al mes previo al del hecho causante. En ambos casos, es muy importante actualizar (conforme al IPC) las bases desde el mes número 25 y siguientes. Con este cálculo se obtiene la base reguladora.

El trabajador cobra un porcentaje de la base reguladora según el número de años que ha cotizado. Con 15 años cotizados se tendrá derecho al 50% de nuestra base reguladora. Para alcanzar el 100% de la misma, será necesario haber cotizado un total de 36 años y medio, o 37 años a partir de 2027. No olvidemos que si se trata de algún tipo de jubilación anticipada, han de aplicarse los coeficientes reductores correspondientes, lo que se verá reflejado en el ingreso de una cantidad menor.

Complementos a la Pensión

- Complemento a mínimos: Este complemento va dirigido indistintamente a hombres y a mujeres y se destina a quienes no alcanzan la pensión mínima establecida al jubilarse, una vez calculada su base reguladora y el porcentaje de esta.

- Factores de retención: Varios factores pueden afectar a la retención del IRPF de las pensiones de jubilación.

La Jubilación para Autónomos

La jubilación para los autónomos no es la misma que la que se establece para el Régimen General. Según un estudio, la pensión media de un autónomo es la mitad que la de un trabajador por cuenta ajena, ya que más del 85% de los autónomos cotizan por la base mínima. Además, la jubilación por cese no voluntario no está disponible para este tipo de trabajadores.

Pensiones No Contributivas

Hasta ahora hemos hablado de tipos de pensión contributiva, pero también existe la pensión no contributiva. Las pensiones no contributivas aseguran a los ciudadanos en edad de jubilación una prestación económica, asistencia médico-farmacéutica y otros servicios sociales.

Requisitos para Pensiones No Contributivas:

- Tener 65 años o más.

- Vivir en España.

- Haber residido en el país durante 10 años, que deben estar comprendidos desde que se cumplieron 16 años hasta la fecha actual.

- Si se cobran otras rentas, estas no pueden alcanzar los 8.803,20 € al año en 2026.

La cuantía a cobrar se establece en función de las rentas personales del ciudadano y/o de las de su unidad económica de convivencia, y de si hay más convivientes con pensiones no contributivas en un mismo domicilio.

Trámites y Documentación Necesaria

Si se va a jubilar, lo primero es asumir las gestiones necesarias con su empresa: notificar su renuncia voluntaria por jubilación (recuerde que no se trata de un despido).

Para solicitar una pensión de jubilación, la gestión se puede hacer por internet en la Sede Electrónica de la Seguridad Social, facilitando un código localizador necesario para volver al trámite o modificar la cita. También es posible acudir presencialmente, aunque antes es necesario pedir cita previa.

Documentación Específica según el Tipo de Jubilación:

- En caso de jubilación anticipada por cese no voluntario: el certificado de empresa donde se refleja el despido, más el comprobante de transferencia de la indemnización como trabajador cesado. Si no la ha habido aún, se debe presentar la documentación que demuestre que se ha interpuesto una demanda judicial al respecto, o de impugnación del despido.

- Si la jubilación es por discapacidad: será necesario el certificado de discapacidad y del grado, con las fechas de calificación e inicio.

- En solicitudes de jubilación parcial: es preciso anexar una certificación de empresa con los datos laborales del jubilado parcial y del trabajador relevista, si lo hubiera.

- Para solicitar el complemento a mínimos: hay que aportar el Libro de Familia o el acta del Registro Civil.

Complementar la Pensión de Jubilación

El retiro, sea cuando sea, es una nueva etapa vital para la que hay que estar preparado. A la hora de hacer frente a esta nueva etapa, es crucial tener en cuenta los últimos cambios y novedades en las pensiones, los requisitos de acceso, cómo solicitar la jubilación o cómo complementar la prestación, entre otras cuestiones clave.

En España, el ahorro para la jubilación es una tarea pendiente, tanto a nivel individual como colectivo. Sin embargo, complementar la jubilación es posible y el único truco está en el ahorro. En este sentido, el tiempo y la constancia son clave. Para saber cómo calcular su jubilación y cuánto cobrará, antes debe conocer los valores que necesita para realizar la simulación. El desafío en el sistema de pensiones es grande y, por ese motivo, resulta vital planificar nuestro futuro y nuestra jubilación, económicamente hablando.

Planes de Pensiones vs. Planes de Jubilación (Productos Financieros Privados)

Los planes de pensiones son una alternativa de inversión que cuenta con ventajas fiscales en la Declaración de la Renta. Ofrecen soluciones enfocadas a la jubilación, con aportaciones flexibles, ventajas fiscales y la posibilidad de combinar planes o traspasar capital de otra entidad.

Es importante diferenciar los planes de pensiones de los planes de jubilación como productos financieros privados, ya que presentan diferencias significativas:

- Por su naturaleza: Un plan de jubilación es un seguro, y de hecho se gestiona a través de las compañías de seguros. A diferencia, el plan de pensiones es un producto financiero de inversión.

- Por el rescate: El rescate es distinto: en el caso del plan de jubilación, este puede rescatarse en cualquier momento, siempre que se cumplan las condiciones pactadas (si no es así, se pagaría una penalización). El plan de pensiones solo puede rescatarse bajo ciertas contingencias establecidas por ley (jubilación, paro de larga duración, enfermedad grave, etc.).

- Por la relación rentabilidad/riesgo: Al no ser un producto financiero de inversión directa, la rentabilidad del plan de jubilación no es tan alta como la del plan de pensiones, que asume un mayor riesgo para buscar mayor rentabilidad.

- Fiscalidad: A diferencia del plan de pensiones, que permite la deducción en la Declaración de la Renta por las aportaciones realizadas, el plan de jubilación no es deducible.

El futuro está en sus manos; ahorre con la seguridad de que podrá mejorar su vida cuando se retire durante su jubilación.