En Chile, el sistema de pensiones establece que todos los trabajadores deben destinar el 10% de su sueldo imponible para ahorrar en una Administradora de Fondos de Pensiones (AFP). Estas entidades cobran una comisión por administrar dichos fondos. Aunque existen siete AFPs en el país, los afiliados tienen la libertad de cambiarse entre ellas, con una excepción importante: los nuevos ingresos al sistema deben permanecer en la AFP que cobra la menor comisión por un periodo mínimo de 24 meses.

Factores Clave al Elegir una AFP

La decisión sobre qué AFP elegir no debe tomarse a la ligera, ya que impacta directamente en el monto final de la pensión y en el sueldo líquido mensual. Los factores clave a considerar son la comisión, la rentabilidad y la calidad del servicio.

La Comisión: El factor más directo en tu bolsillo

La comisión es la tarifa que cobra la AFP por la administración de los ahorros previsionales. Esta comisión es con cargo al trabajador y se calcula sobre la remuneración imponible, pudiendo variar significativamente entre las administradoras. Elegir la AFP con la menor comisión puede generar un ahorro sustancial a largo plazo.

Para entender su impacto, considere que cada mes, además del 10% de tu sueldo para pensión, la AFP cobra esta comisión adicional. Por ejemplo, si un trabajador gana $1.000.000 y su AFP cobra un 1% de comisión, se le descuentan $10.000 extra todos los meses. A primera vista puede parecer poco, pero en 30 años de vida laboral, esta diferencia puede ascender a varios millones de pesos.

Ejemplos de Comisiones y su Impacto

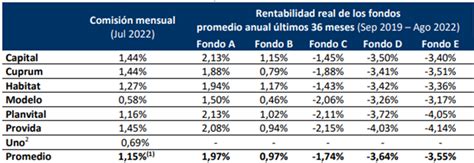

Para un sueldo imponible de 650 mil pesos, las comisiones mensuales aproximadas varían desde $5.425 en AFP Provida hasta $3.185 en AFP Uno. Para sueldos más altos, como 1 millón 500 mil pesos, las comisiones pueden oscilar desde $12.750 en AFP Provida hasta $7.350 en AFP Uno. Es importante destacar que AFP Uno reajustará su comisión a 0,46% a partir de octubre de 2025.

Actualmente, AFP Uno se posiciona como la AFP con la menor comisión de la industria. Su comisión del 0,46% se traduce en un mayor sueldo líquido para el afiliado al cobrar menos por la administración de los fondos previsionales. Pagar menos comisión significa que el sueldo líquido sube, ya que el 10% de cotizaciones va íntegro a la cuenta de ahorro obligatorio, y la AFP solo cobra esta tarifa adicional sobre el sueldo imponible.

Tabla Comparativa de Comisiones Vigentes (Ejemplo)

A continuación, se presenta una tabla con las comisiones de algunas AFPs, destacando la diferencia:

| AFP | Comisión sobre sueldo imponible |

|---|---|

| AFP UNO | 0,46% |

| AFP Modelo | 0,58% |

| AFP Planvital | 1,16% |

| AFP Habitat | 1,27% |

| AFP Capital | 1,44% |

| AFP Cuprum | 1,44% |

| AFP Provida | 1,45% |

Fuente: Superintendencia de Pensiones. Valores de comisión sobre sueldo imponible.

Otras Comisiones y Consideraciones

Adicionalmente, las AFPs cobran la prima del seguro de invalidez y sobrevivencia, que corresponde a un porcentaje vigente según el resultado de la licitación de dicho seguro (2,01% desde 2024). Esta prima es de cargo del empleador, a excepción de los afiliados dependientes que perciben el subsidio previsional a los trabajadores jóvenes.

Es importante saber que las comisiones pueden modificarse. Cualquier rebaja debe ser informada con 30 días de anticipación, mientras que un incremento requiere un aviso de 90 días. Se recomienda informarse directamente en la AFP.

Qué comisión importa según tu situación:

- Trabajador con contrato o independiente que cotiza: La comisión de Ahorro Obligatorio es la más importante, ya que se descuenta cada mes y tiene el mayor impacto en el sueldo líquido.

- Ahorro extra en Cuenta 2: La comisión de Cuenta 2 es anual. Mientras más ahorres, más relevante es elegir una AFP con una comisión baja para este tipo de cuenta.

- APV (Ahorro Previsional Voluntario) para mejorar la pensión: Si el APV se realiza en la AFP actual, se debe considerar la comisión por "APV Afiliado". Si se realiza en otra AFP, la comisión por "APV No Afiliado".

- Considerando cambiarse de AFP: Comparar la comisión de Ahorro Obligatorio es fundamental, pues esa diferencia mensual, multiplicada por años, es lo que más incidirá en la pensión final.

Rentabilidad de los Fondos de Pensiones

La rentabilidad se refiere a cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Es un factor crítico, pero la rentabilidad pasada no garantiza resultados futuros. Se debe considerar tanto la rentabilidad histórica (por ejemplo, del último año o 36 meses) como la reciente.

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de los Fondos A, B, C, D y E de cada AFP, lo que permite evaluar su desempeño.

Los Multifondos

La AFP administra el ahorro, pero el nivel de riesgo lo determina principalmente el tipo de fondo en el que se invierte:

- Fondo A: Mayor riesgo, mayor retorno esperado (más expuesto a renta variable).

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: Más Conservador.

Si un afiliado está cerca de jubilar, lo más importante no es la "AFP más rentable del año", sino elegir el fondo que encaje con su perfil de riesgo y horizonte de tiempo, además de revisar la comisión y el servicio. La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. Para quienes tienen menos de 5 años cotizando, la recomendación general es elegir la AFP con menor comisión.

De acuerdo con reportes consolidados al primer trimestre de 2026, AFP Habitat se ha mantenido como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Según sus datos, Habitat ha sido N°1 en rentabilidad en todos los fondos desde la creación de los multifondos (septiembre 2002 - marzo 2026), con rentabilidades reales promedio anuales como 5,75% para el Fondo A y 3,32% para el Fondo E. Sin embargo, se reitera que la rentabilidad es variable y no garantiza que las rentabilidades pasadas se repitan en el futuro.

Calidad del Servicio

La calidad del servicio es otro factor relevante. Aunque no siempre existen datos públicos y comparables para elaborar un ranking confiable sobre este aspecto, se pueden considerar algunos indicadores:

- Tiempo de respuesta a reclamos: Corresponde al tiempo promedio en días hábiles que demoran las AFPs en formalizar a través de un documento (dictamen) la respuesta a los reclamos realizados en un año móvil. Se mide desde la fecha del comprobante de recepción hasta la fecha de emisión del dictamen, sin incluir el tiempo que toma la AFP en dar aviso al afiliado.

- Tiempo promedio entre solicitud de pensión y emisión de certificado de saldo o primer pago: Este indicador refleja la eficiencia de la AFP en la gestión de los trámites de pensión.

- Recuperación de cotizaciones no pagadas: Se refiere a la división del monto de las cotizaciones recuperadas de las Declaradas y No Pagadas (DNP), en el segundo y tercer mes posteriores al mes en que se genera la deuda, por el monto de las DNP pendientes de pagar por el empleador al final del primer mes. Se expresa en porcentaje y mide la gestión de la AFP frente a la deuda previsional.

Liderazgo en el Mercado y Recomendaciones

Al primer trimestre de 2026, AFP Habitat, AFP Provida, AFP Capital y AFP Cuprum concentran el capital de los segmentos de mayores ingresos. Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes. Actualmente, AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados.

Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado: 0,46%. En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E. Ante la falta de datos públicos y comparables para armar un ranking confiable sobre servicio al cliente, se recomienda revisar periódicamente los reportes de la Superintendencia de Pensiones y estar atento a posibles reformas previsionales.

Servicios Adicionales Ofrecidos por las AFPs

Más allá de la administración de fondos y el cobro de comisiones, las AFPs ofrecen diversos servicios que facilitan la gestión de los ahorros previsionales:

- Cambio de AFP: Permite al afiliado trasladar sus fondos de una AFP a otra.

- Cambio de Fondo de Pensiones: Habilita el traspaso de los ahorros previsionales hacia el Fondo de Pensiones que el afiliado elija, de acuerdo con sus preferencias de riesgo y horizonte de tiempo. Para realizarlo en línea se requiere Clave de Acceso y Clave de Seguridad.

- Apertura de Cuenta APV (Ahorro Previsional Voluntario): Se puede abrir una cuenta APV por internet en la AFP deseada, independientemente de si se está afiliado a ella o no. El APV permite ahorrar más y mejorar el monto de la futura pensión. Requiere Clave de Acceso y Clave de Seguridad.

- Cambio de Régimen Tributario: Este servicio permite modificar el régimen tributario de la cuenta voluntaria (régimen letra a) o régimen letra b)), según la conveniencia del nivel de ingreso del afiliado. También requiere Clave de Acceso y Clave de Seguridad para realizarlo en línea.

- Giros desde Cuentas de Ahorro Voluntario: Permite realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (APV), solicitando el depósito en una cuenta corriente, vista o RUT. Este servicio requiere Clave de Acceso y Clave de Seguridad.

- Obtención de Documentos y Consultas/Reclamos: Se pueden obtener documentos con los movimientos de la cuenta de capitalización obligatoria y de las voluntarias, así como ingresar consultas o reclamos a la AFP mediante un formulario de contacto.