En el sistema chileno de pensiones, la afiliación a una Administradora de Fondos de Pensiones (AFP) no es una opción, sino una obligación. Tanto trabajadores dependientes como independientes (estos últimos de forma gradual desde 2012) deben imponerse en una AFP. Este ahorro es fundamental para que, al momento de retirarse del mercado laboral y jubilar, se pueda disponer de los recursos previsionales ahorrados para financiar una pensión de vejez.

Es por ello que tomar la decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera. La elección de las "mejores AFP" va mucho más allá de fijarse solo en la rentabilidad anual.

Factores Clave para la Elección de una AFP

Para elegir la AFP más adecuada, es crucial considerar múltiples factores:

- Rentabilidad: Se refiere a cuánto gana (o pierde) un afiliado por mantener sus ahorros dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses) como la reciente. No obstante, la rentabilidad pasada no garantiza resultados futuros.

- Comisiones: Es el monto de dinero que cobra la AFP por administrar los ahorros de los afiliados.

- Calidad del servicio: Aunque no siempre existen datos públicos y comparables para armar un ranking confiable, es un factor importante a considerar.

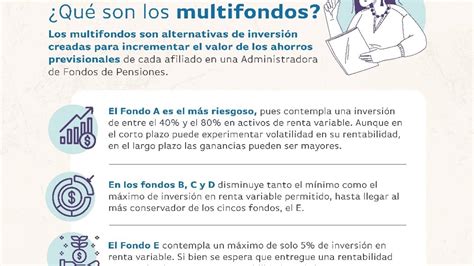

Comprendiendo los Multifondos

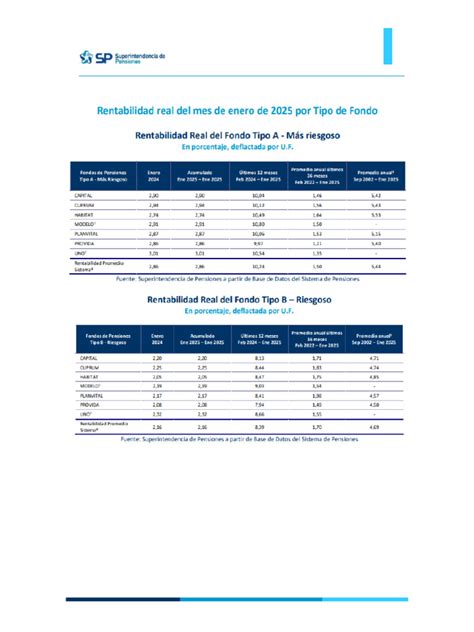

Es fundamental entender que "AFP no es lo mismo que fondo". La AFP administra tu ahorro, pero el riesgo y, por ende, la rentabilidad potencial, lo marca principalmente el tipo de fondo en el que estás. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo evaluar el desempeño de los Fondos A, B, C, D y E en cada administradora. Estos fondos se diferencian por su nivel de riesgo:

- Fondo A: Mayor riesgo, con una mayor exposición a acciones (renta variable).

- Fondo B: Riesgo moderado-alto.

- Fondo C: Riesgo moderado.

- Fondo D: Riesgo moderado-bajo.

- Fondo E: Menor riesgo, invirtiendo principalmente en renta fija.

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Antes de analizar las tablas, recuerda que la comisión de la AFP se calcula sobre tu remuneración imponible.

Análisis de la Rentabilidad Reciente (Actualización: Abril 2026)

Durante abril de 2026, los Multifondos obtuvieron resultados mixtos. En este periodo, se revirtieron los impactos iniciales del conflicto en Medio Oriente. La Renta Variable se recuperó de las caídas de marzo, cerrando abril con los principales índices estadounidenses en nuevos máximos históricos. En contraste, el precio del petróleo se mantuvo en niveles más altos que al inicio del conflicto.

Impacto por perfil de afiliado en abril de 2026:

- Mujeres y hombres de 18 a 35 años (Fondos A/B): Aunque quedan muchos años para la pensión, los resultados de abril representan una variación en los ahorros, la cual podría ser significativa a largo plazo.

- Mujeres desde los 51 años y hombres desde los 55 años (Fondos D/E): Al acercarse a la edad de jubilación, los resultados de abril tienen un mayor impacto en los ahorros debido al horizonte de inversión más corto.

Desempeño de los Fondos de Pensiones en 2025

El año 2025 destacó por un positivo desempeño en los mercados bursátiles, tanto a nivel global como local. La Bolsa de Santiago cerró con su mejor rendimiento en más de tres décadas, alcanzando 72 máximos históricos, un registro no observado desde 1991. Paralelamente, en Wall Street, el S&P 500, el Dow Jones y el Nasdaq anotaron ganancias de dos dígitos, marcando su tercer año consecutivo en terreno positivo, una racha no vista desde el período 2019-2021.

Este escenario se reflejó en altas rentabilidades para los fondos de pensiones, que registraron su mejor desempeño en seis años, es decir, desde 2019. Al cierre de diciembre de 2025, los activos previsionales totalizaron US$239.310 millones, equivalentes a 5.488,7 millones de UF. Esto llevó a muchos a preguntarse: ¿Cuáles fueron las AFP que más rentaron durante el año pasado?

Al analizar el desempeño del sistema durante 2025, se observaron diferencias relevantes según el tipo de fondo. AFP Capital lideró en tres de los cinco multifondos, mientras que AFP Modelo se ubicó en el último lugar en todos ellos. A continuación, se detalla el desempeño por tipo de fondo:

Ranking de Rentabilidad Real por AFP en 2025 (Cierre de Diciembre)

| Fondo Tipo | AFP (1er lugar) | Rentabilidad Real | AFP (2do lugar) | Rentabilidad Real | AFP (Último lugar) | Rentabilidad Real |

|---|---|---|---|---|---|---|

| A (Mayor Riesgo) | Capital | 15,43% | Planvital | 15,35% | Modelo | 14,14% |

| B (Moderado-Alto) | Capital | 13,84% | Planvital | 13,52% | Modelo | 12,58% |

| C (Moderado) | Capital | 12,68% | Planvital | 12,64% | Modelo | ~11,5% |

| D (Moderado-Bajo) | Habitat / Planvital | 10,79% | Capital / Uno | ~10,7% | Modelo | 9,46% |

| E (Menor Riesgo) | Cuprum | 8,37% | Capital / Planvital | >8% | Modelo | 7,19% |

Fuente: Superintendencia de Pensiones

Volumen de Recursos y Afiliados (Primer Trimestre de 2026)

De acuerdo con los reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos. Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes.

AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados. En cuanto a las comisiones, la AFP que cobra menos es AFP Uno con una comisión del 0,49%, mientras que la AFP con comisión más elevada es AFP Provida con 1,45%.

En términos de rentabilidad para el primer trimestre de 2026, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E.

Recomendaciones para la Elección de una AFP y Fondo

Si estás cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con tu riesgo y horizonte, y revisar tanto la comisión como el servicio. La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros (Rentabilidad ≠ promesa).

- Para quienes tienen menos de 5 años cotizando: Se recomienda elegir la AFP con menor comisión (actualmente es AFP Uno).

- Para quienes buscan crecimiento en afiliados: AFP Modelo sigue liderando en volumen de afiliados.

- Para quienes priorizan bajas comisiones: AFP Uno mantiene la tasa más conveniente del mercado: 0,49%.

Mi recomendación es revisar periódicamente los reportes de la Superintendencia de Pensiones y mantenerse atento a posibles reformas previsionales. También es útil ver videos y revisar conceptos que ayuden a entender cómo se invierte y crece el dinero a lo largo del tiempo.