Acceder a una pensión por vejez es un derecho de todas las personas en Chile. Este monto de dinero, entregado a quienes se jubilan, depende principalmente de los ahorros personales acumulados en la Administradora de Fondos de Pensiones (AFP).

Requisitos generales para jubilar

Para pensionarse, es fundamental estar afiliado a una AFP y haber cumplido la edad legal de jubilación: 65 años para hombres y 60 años para mujeres. Sin embargo, existe la posibilidad de pensionarse antes de cumplir la edad legal requerida si se tienen al menos 10 años de afiliación en el sistema previsional y fondos suficientes en la cuenta obligatoria de la AFP.

Si está próximo a cumplir la edad de jubilación, debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP para calcular su pensión.

Jubilación anticipada

El sistema chileno sí permite que los afiliados que deseen jubilarse anticipadamente puedan acceder a sus fondos de pensiones antes de cumplir su edad legal. La solicitud de pensión anticipada puede realizarse en una sucursal de la AFP o en su sitio web. El sistema calculará la pensión que tendrá la persona al jubilarse anticipadamente.

Jubilación por invalidez y trabajo pesado

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. Para este tipo de pensión, la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN). No se requiere cumplir con el requisito de la edad legal de jubilación y permite tener un ingreso garantizado en caso de incapacidad. Cumplido un plazo específico, se realizará la reevaluación de la invalidez.

Pensión anticipada para enfermos terminales

Durante un período de forma exclusiva y preferencial, podrán optar a la pensión anticipada para enfermos terminales: los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado; y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. En esta etapa transitoria, este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Proceso para solicitar la pensión

- Comunicación al empleador: Si trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

- Certificado de Saldo: Luego de 10 días hábiles, su AFP emitirá el Certificado de Saldo, que indica la cantidad de ahorro que tiene disponible para pensionarse.

- Solicitud de cotización: Cuando la AFP emite el Certificado de Saldo, debe dirigirse a su AFP o a una Compañía de Seguros e indicar que quiere pensionarse para que le coticen una pensión.

- Ofertas de pensión (SCOMP): Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, sus datos deben estar en el listado público del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). El SCOMP le enviará por correo certificado a su domicilio el Certificado de Oferta, que muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado de pensión) y compañías de seguros (rentas vitalicias en modalidades solicitadas). El Certificado de Oferta tiene una vigencia de 12 días hábiles desde su emisión. Podrá aceptar alguna de las ofertas para pensionarse o rechazarlas.

- Preingreso de solicitud: Si decidió pensionarse, puede preingresar su solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo. Se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresa la solicitud en nombre del afiliado, indíquelo en el formulario. En algunos casos se necesitará más información y un ejecutivo le llamará. Recibirá noticias en un plazo de 1 a 5 días hábiles.

- Revisión de documentación: Para verificar la documentación a presentar e iniciar la solicitud de pensión, puede revisar el Folleto Trámite Fácil Pensión de Vejez y Vejez Anticipada.

AFP: Pasos para Jubilar en Chile

Modalidades de pensión

Una vez que se tienen las ofertas del SCOMP, el afiliado puede elegir entre diversas modalidades de pensión:

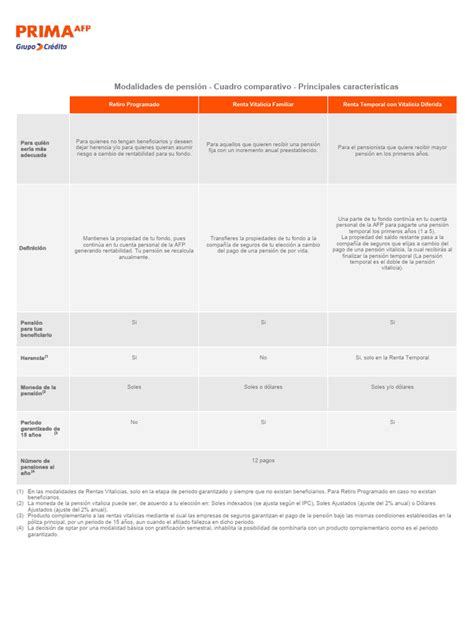

1. Retiro Programado

Es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. En el retiro programado el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. En caso de fallecimiento, el saldo remanente se continuará pagando como pensión de sobrevivencia a sus beneficiarios; y si no tiene, los fondos remanentes, se pagarán como herencia.

2. Renta Vitalicia

En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Al contratar la Renta Vitalicia con una Compañía de Seguros, esta recibe los fondos desde su AFP y a cambio le garantiza una pensión mensual fija en UF de por vida.

Tipos de Rentas Vitalicias:

- Renta Vitalicia Inmediata: Permite aumentar la pensión de manera temporal, recibiendo una renta mayor, fija y en UF durante los primeros años de su jubilación.

- Renta Vitalicia Diferida: Se puede contratar a través de una Compañía de Seguros de Vida, donde una parte de sus ahorros se transfieren desde la AFP a la Compañía y de esta forma se garantiza una pensión fija en UF de por vida, a partir de una fecha futura acordada. Mientras llega esta fecha, se recibe una pensión llamada Renta Temporal desde su AFP.

- Renta Vitalicia Temporal con Renta Vitalicia Diferida: Sus fondos de la AFP se dividen en dos para contratar dos pensiones al mismo tiempo: una pensión por Retiro Programado desde la AFP y otra pensión por Renta Vitalicia desde la Compañía de Seguros de Vida.

Condiciones especiales de cobertura en Rentas Vitalicias:

- Período garantizado: Si el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de incremento de porcentaje: Al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

- Plan Renta Garantizada: Si fallece, sus beneficiarios seguirán recibiendo el 100% de su pensión durante el período que haya estipulado al momento de comprar su Renta Vitalicia. Terminado dicho período, comenzarán a percibir una pensión según los porcentajes que estipula la ley.

Recuerde que, independiente de la modalidad de pensión que decida contratar, se descontará de la misma el porcentaje de salud que corresponde, salvo que tenga el beneficio del estado en que este solvente el porcentaje que corresponde. El monto mínimo depende del tipo de pensión, edad y otros factores.

¿Qué sucede con mis ahorros si fallezco?

Si se pensionó en una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no los tiene, se entregarán en un solo pago a sus herederos, y en último caso si no los tiene, se pagarán al estado, como último heredero de todos los Chilenos, según indica la ley. La AFP nunca se quedará con su dinero.

Excedente de Libre Disposición

Es posible que, tras calcular la pensión, queden algunos excedentes disponibles, llamados de “libre disposición”. Estos fondos pueden ser solicitados en simultáneo al trámite de pensión anticipada, o dejarlos en la cuenta de ahorro previsional, mientras tanto, para retirarlos más adelante. De acuerdo con la ley, solo podrá retirar el dinero que ahorró a través de pagos mensuales de Pensión cuando se jubile, salvo en algunos casos donde podría acceder al Excedente de Libre Disposición.

Pensiones Solidarias y beneficios del Estado

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Para acceder a la PGU, se debe tener 65 años o más, sin necesidad de estar pensionado. Se debe pertenecer al 90% con menores ingresos del país. Además, se debe contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.). En caso de estar pensionado, se debe tener una pensión menor a $789.139. Por otro lado, quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. Importante: la PGU se reajusta en febrero de cada año, según el IPC.

Pensión Máxima con Aporte Solidario (PMAS)

Es el monto máximo fijado por ley como aporte solidario para pensión.

Pensión Básica Solidaria de Vejez (anterior al PGU)

Para quienes no tienen derecho a una pensión, se accedía a un monto de $85.964 pesos (cifra anterior), monto que se reajustaba automáticamente el 1 de julio de cada año.

Requisitos para afiliados pensionados en instituciones del régimen antiguo (incluye Dipreca o Capredena)

Para afiliados pensionados en alguna institución del régimen antiguo, la calidad de pensionado en dichas entidades deberá tenerla la persona afiliada con anterioridad a su fecha de afiliación al Nuevo Sistema Previsional. Deben presentar un tiempo de afiliación al Nuevo Sistema de al menos cinco años. Deben obtener una pensión tal que, sumada a la pensión que se encuentren percibiendo a través del antiguo sistema previsional, sea igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas, en los últimos diez años anteriores al mes en que se acogen a pensión.

Programa de Alimentación Complementaria del Adulto Mayor (PACAM)

Entrega de alimentos fortificados con micronutrientes, para mantener y mejorar el estado nutricional.

Atención de Salud

El plan AUGE-GES considera problemas de salud que, pese a no ser específicos del adulto mayor, se presentan con mayor frecuencia en este grupo: alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.