El sistema de pensiones chileno ha sido objeto de extensos debates y propuestas de reforma durante años, reflejando una demanda ciudadana constante por mejorar las condiciones de jubilación. Con el objetivo de avanzar en esta tarea impostergable, el Gobierno ha presentado un proyecto de ley que busca transformar el sistema, incorporando elementos de esfuerzo individual, social y de equidad de género para asegurar mejores pensiones para todas las personas.

La iniciativa ingresó al Congreso el 7 de noviembre de 2022 y fue aprobada en la Comisión de Trabajo de la Cámara de Diputadas y Diputados el 25 de enero, marcando un hito en su tramitación. Autoridades como la ministra del Trabajo y Previsión Social, Jeannette Jara, han enfatizado que la reforma busca superar un modelo de 40 años donde los trabajadores asumían individualmente el riesgo del envejecimiento. Por su parte, el ministro de Hacienda, Mario Marcel, ha destacado que esta propuesta es equilibrada y consolida un sistema mixto con contribuciones del Estado, empleadores y trabajadores, beneficiando tanto a los pensionados actuales como a los futuros.

Objetivos Fundamentales de la Propuesta

El proyecto de ley se sustenta en la finalidad de mejorar las pensiones de actuales y futuros jubilados, contribuyendo a mantener el nivel de vida de las personas en la vejez. Se busca prevenir el riesgo de pobreza en los adultos mayores de 65 años y más, así como fortalecer la protección previsional con un enfoque integral.

Pilares Clave de la Reforma

Fortalecimiento del Pilar No Contributivo: Pensión Garantizada Universal (PGU)

Uno de los ejes centrales de la reforma es el fortalecimiento del Pilar no Contributivo mediante un aumento gradual de la Pensión Garantizada Universal (PGU). El monto de la PGU se elevará a $250.000, desde los $194.000 actuales. Este beneficio se entregará de forma automática a quienes cumplan los requisitos a partir de enero de 2026.

- Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

- Si la persona ya recibe la PGU, el ajuste es automático según el calendario. Para quienes ya perciben el complemento de PGU (porque su pensión de reparación era menor al monto máximo), su monto se ajustará de forma automática al nuevo valor máximo de $250.000 a partir de septiembre de la fecha en que cumplan la edad establecida.

- A partir de enero de 2026, las mujeres que cumplan con los requisitos recibirán de forma automática una compensación mensual en su pensión, con el objeto de cubrir la diferencia que exista por concepto de mayor expectativa de vida en relación con la de los hombres. La mínima compensación será de 0,25 UF mensual (equivalentes a $9.596 al 31 de enero de 2025).

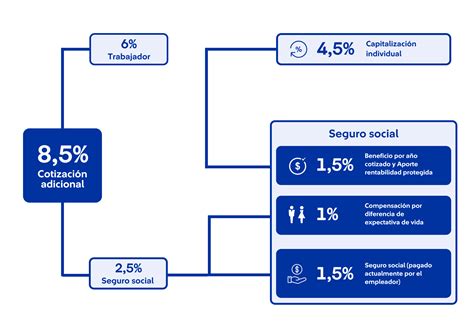

Nueva Cotización con Cargo al Empleador

La reforma contempla un aumento de un 7% en la cotización con cargo al empleador, lo que se sumará al 10% de cotización individual actual y al cerca de 1,5% que va al Seguro de Invalidez y Sobrevivencia (SIS). Esta nueva cotización se irá incrementando gradualmente a partir de las remuneraciones de agosto de 2025, comenzando con un 1% adicional y alcanzando el 7% de forma progresiva. La cotización del 6% que aportará el empleador generará para el trabajador el derecho a una pensión.

La distribución de esta nueva cotización es la siguiente:

- Un 1,5% se destinará al Aporte con Rentabilidad Protegida para subir las pensiones de los actuales pensionados.

- Un 2,5% se contemplará para el Seguro Social Permanente, que permitirá financiar el Seguro de Invalidez y Sobrevivencia; y el diferencial de expectativas de vida entre hombres y mujeres.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L., así como para el trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Reorganización del Pilar de Capitalización Individual y Nuevos Actores

El proyecto de ley incorpora otros cambios sustanciales en el pilar de capitalización individual, buscando mayor competencia, eficiencia y seguridad para los afiliados.

Fin del Modelo AFP y Creación de Nuevos Inversores

La propuesta contempla el término del modelo de AFP como único gestor integral. Se propone una reorganización de la industria previsional en la que convivan un Inversor de Pensiones Público y Autónomo (IPPA) con nuevos Inversores de Pensiones Privados (IPP), que solo realizarán actividades de inversión. El Instituto de Previsión Social (IPS) pasará a ser el Administrador de Pensiones Autónomo (APA) y concentrará las actividades de soporte.

Cambios en el Sistema de Comisiones

Se reemplaza el cobro de comisión sobre el salario por una comisión sobre el saldo gestionado, lo que busca alinear los intereses de afiliados e inversores. Las comisiones ya no serán fijas, sino que serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo pierde valor, la comisión disminuirá un 15%; por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Licitación de Afiliados

Para fomentar la competencia y la reducción de costos, cada dos años se licitará de manera aleatoria el 10% de los afiliados no pensionados del sistema. La subasta será adjudicada a la administradora que ofrezca la menor comisión, la cual no podrá incrementar la comisión ofertada durante 5 años. Solo podrán participar las AFP que tengan menos del 25% de los afiliados del sistema, y los afiliados podrán desistir o cambiarse de AFP en cualquier momento.

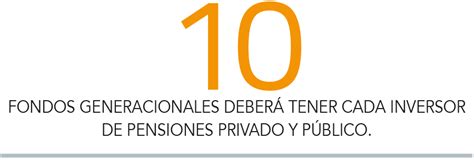

Fondos Generacionales y Fin de los Multifondos

El sistema de multifondos que opera desde 2002 será reemplazado por la creación de fondos generacionales, que entrarán en vigencia a partir de abril de 2027. Estos fondos están pensados para que las personas estén en el fondo acorde a su edad, ya que se adaptan en el tiempo, disminuyendo el riesgo a medida que se acerca la fecha de pensión. Los afiliados no podrán cambiarse de fondo con su ahorro obligatorio, buscando maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Límites a las Inversiones a Través de Terceros

Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Modalidades de Pensión: Renta Vitalicia

En cuanto a las modalidades de pensión, se reemplaza el Retiro Programado por Renta Vitalicia. Esta última es una modalidad que garantiza una pensión mensual hasta el fallecimiento del afiliado, que es fija en UF, de modo que protege a las personas de los riesgos de longevidad, rentabilidad e inflación.

Mejoras en la Protección del Desempleo y Brechas de Género

La reforma también aborda la protección en períodos de cesantía y las brechas de género en el sistema.

Ampliación del Seguro de Lagunas Previsionales

Un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025 es la ampliación del Seguro de Lagunas Previsionales. Este permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas; desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza automáticamente si se terminan los giros o si la persona encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, sin que el dinero salga del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario con aportes del Estado y de los empleadores.

Compensación a Mujeres por Mayor Expectativa de Vida

Se propone un incentivo a la cotización y un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Este es un nuevo beneficio del Seguro Social que comenzó a regir el 1 de mayo de 2025, y que se materializa con la compensación mensual en la pensión mencionada en la sección de PGU.