La jubilación, a menudo vista como un merecido descanso tras décadas de servicio, se ha convertido para muchas profesoras en una dura realidad marcada por pensiones insuficientes y la necesidad de buscar ingresos adicionales. Esta situación no solo afecta la estabilidad económica de las docentes, sino que también tiene profundas implicaciones emocionales y sociales, reflejando fallas estructurales en los sistemas de seguridad social.

La Cruda Realidad de la Jubilación Docente

Historias de Vida y Sobrevivencia ante la Adversidad

Una docente, residente en uno de los distritos del occidente del país, recibe una pensión que, después de descuentos, asciende a tan solo $380. Esta cantidad representa un tercio del salario que percibía como maestra activa. Ante esta baja pensión y tras 37 años dedicados a la enseñanza, la elaboración de piñatas ha sido una de sus iniciativas para generar ingresos adicionales. La maestra contó que uno de los aspectos que la motivaron a jubilarse fue haber conocido el caso de una educadora que falleció el mismo año de su retiro, lo que la llevó a reflexionar sobre su propia situación.

Se encontró con una dura realidad al percibir una pensión tan baja. Ella misma había pospuesto su retiro en el pasado, esperando que la situación mejorara: “No quise tramitar mi pensión de 200 y algo, esperando que mejorara, que cambiara esa situación y porque era una pensión demasiado baja. Me iban a dar como 230 y algo.”

Otro factor que contribuyó a su decisión de acogerse al retiro voluntario, logrando jubilarse en junio del año pasado, fueron las condiciones laborales. Comentaba que "habían capacitaciones, formaciones, a las 4:00 de la tarde y nosotros trabajando con los niños. Sólo por, prácticamente, por poner la asistencia abríamos el link, el vínculo, (porque) nosotros trabajando con los niños (y) medio escuchando (la capacitación) con un audífono; era algo que ya no iba conmigo y no porque no tenga la capacidad de trabajar con la tecnología."

Al enfrentar esta nueva etapa, "uno empieza a imaginar qué va a hacer para complementar en la pensión, y tratar de sacar el salario que estábamos recibiendo." A pesar de los desafíos, ella afirma: "Hasta ahorita se estabilizó mi vida económicamente. Pero sí ha sido una pensión injusta porque 37 años de trabajo no se dicen fácil."

El Deficiente Sistema de Pensiones y sus Impactos

Críticas al Modelo de Capitalización Individual (AFP)

Las bajas pensiones otorgadas por el sistema de las AFP, establecido en 1981, atentan contra los principios básicos de un sistema de seguridad social, como la garantía de un ingreso digno para el trabajador y sus dependientes, que permita satisfacer sus necesidades imprescindibles. Rentabilizar sustentablemente el sistema y cumplir el objetivo de las pensiones programadas resulta inconcebible a partir de cotizaciones que no sobrepasan el 12% y que, al llegar a la edad legal de jubilación, no garantizan una tasa de reemplazo digna.

Un estudio anterior a la legislación recientemente aprobada demuestra que las tasas de reemplazo del sistema son bajísimas: el 90,75% de los jubilados recibe alrededor de la mitad del sueldo mínimo, lo que representa entre un tercio y un 50% de los ingresos que recibían los afiliados a las AFP durante su vida laboral. Datos revelan una marcada disparidad por género y años de cotización:

- Los hombres que cotizaron más de 30 años reciben pensiones de $596 mil.

- Las mujeres que cotizaron más de 30 años reciben pensiones de $429 mil.

- Los hombres que cotizaron 10 años reciben en promedio $369 mil.

- Las mujeres que cotizaron 10 años reciben en promedio $217 mil.

Estas bajas remuneraciones a menudo llevaron a los titulares de las cuentas individuales a recurrir a la informalidad como fórmula compensatoria, generando importantes lagunas previsionales que afectan aún más sus futuras pensiones.

Presión Demográfica y Sostenibilidad

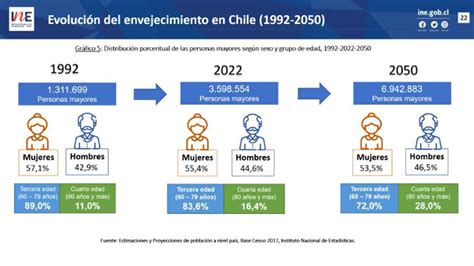

Para tener una visión más amplia del futuro de este sistema, es crucial considerar el fenómeno universal del envejecimiento de la población, impulsado por una mayor esperanza de vida y una reducción de la natalidad. Esta situación se refleja en las tablas de mortalidad (tanto para hombres como para mujeres) que se utilizan para el cálculo de las pensiones.

En 1980, la tasa de dependencia era del 9%, lo que significaba que por cada 100 personas en edad de trabajar (15-64 años) había 9 personas de 65 años o más. Cuarenta y tres años más tarde, en 2023, esa tasa se triplicó, alcanzando el 27,4%. Si se extrapola, para sostener a 100 adultos mayores se necesitan aproximadamente 365 trabajadores. Este fenómeno se intensificará en el futuro, agregando presión a un sistema actual que no responde a las tendencias demográficas y económicas de la sociedad. En 2024, la Tasa Global de Fecundidad (TGF) descendió a 1,55 hijos por mujer en edad fértil (15-49 años) en Chile, registrando una caída del 22,9% respecto al año anterior, lo que nos sitúa bajo el nivel de reemplazo generacional estimado en 2,1 hijos promedio por mujer (Instituto Nacional de Estadísticas, Chile).

La Deuda Histórica con los Docentes Chilenos

Orígenes, Consecuencias y la Lucha por la Dignidad

En 1981, la municipalización de la educación provocó una significativa merma en los ingresos de miles de profesores en Chile. A la fecha, 15 mil de ellos han muerto esperando una respuesta. Otros jubilados ven cómo el sistema de pensiones se suma fatalmente al reajuste que nunca recibieron, configurando lo que se conoce como la "deuda histórica" del Estado con los docentes.

Todos los jueves, pasadas las once de la mañana, Patricia Garzo (67) se enfrenta a La Moneda. "Pensamos que si nos quedamos en la casa no vamos a sacar nada", cuenta. Ella forma parte del grupo "Maestros por siempre maestros", conformado por 600 profesores jubilados de Cerro Navia, que desde hace ocho años protestan frente a La Moneda, clamando por justicia al recibir pensiones de 180 mil pesos, "cuando todo sube".

Patricia Garzo relata la dura realidad de sus colegas: "Tenemos a colegas muy mal, en asilos, sin nadie que los ayude. Hay una colega que acaba de jubilar con 94 mil pesos. La realidad del profesor que jubila ahora es indignante, miserable." Patricia, quien recibe 180 mil pesos de pensión, agradece la herencia de una casa de sus padres que hoy les permite a ella y a su marido tener un hogar. Reflexiona: "La vi a ella y pensé que podría ser cualquiera de nosotros. Si yo no hubiera tenido eso de mis padres y fuera soltera, no me alcanzaría."

Ligia Gallegos, vicepresidenta del Colegio de Profesores, resume la situación: "Los profesores siempre están a un paso de la pobreza", agravado por un aumento del costo de la vida del 49% entre junio de 2004 y junio de este año.

Leticia Ríos, profesora de Trapi (Región de los Ríos), es otro testimonio de esta realidad. Después de 25 años caminando 7 kilómetros diarios para llegar a su escuela, al jubilar, la primera vez que vio su jubilación, "me dio indignación porque era tan poco".

Docentes chilenos entran en huelga indefinida, exigen al Estado pagar "deuda histórica"

El Impacto Trágico de la Negación: El Caso de la "Tía Charito"

El impacto de la deuda histórica no es solo económico, sino también profundamente emocional y, en casos extremos, trágico. La historia de la profesora Rosario Moscoso, conocida como la "tía Charito", es un reflejo de esta situación. Su historia, llevada al teatro, cuenta cómo la profesora se quitó la vida en 2009 tras escuchar en la radio a la entonces ministra de Educación negar la deuda histórica.

El director de la obra, Jesús Urqueta, relata que esta historia, aunque ficcionada, tiene una base real construida oralmente, ya que "no hay papeles ni salió en la prensa; eso refleja también la soledad en la que terminan los profesores. Deja clara la desigualdad profunda que hay en Chile. Todos hablan de que la educación tiene que mejorar, pero nadie se preocupa de las personas finalmente."

La Dimensión Humana y Emocional de la Jubilación

Pérdida de Identidad y Exclusión Social

La jubilación, más allá de la cuestión económica, implica un profundo proceso de adaptación. El 1° de octubre del 2017, la jubilación llegó a una docente después de más de 30 años de servicio. Las sensaciones y emociones "se agolparon y superpusieron en mi interior durante mucho tiempo, sin entender cómo desacelerar el ritmo vital que traía, cómo organizar mi vida, qué quería hacer. Me reencontraba sin velos, sin urgencias, con aquella que había sido y elegido una profesión que ya no ejercería."

Socialmente, la jubilación es vista como un merecido descanso, pero para muchos trabajadores, implica alejarse completamente de un proceso laboral que fue el epicentro de su vida y actividad productiva. Así, la jubilación se experimenta como una pérdida de identidad y sentido de pertenencia. El hecho de que el jubilado/a deje de contribuir a la producción económica lo lleva a sentirse desconectado de la dinámica social y económica en la que ha estado inmerso. De esta manera, la jubilación puede arrojar al sujeto a una etapa en la que ya no es "productivo", valor supremo de la sociedad capitalista, y lo separa del tejido social de su etapa laboral.

Las personas jubiladas se encuentran a menudo en los márgenes de las estructuras sociales, económicas y políticas, enfrentando pensiones insuficientes que las sumen en la pobreza y la angustia debido a la incertidumbre financiera de los sistemas de seguridad social. Muchos intentan encontrar empleos informales para subsistir diariamente. A esto se suma una discriminación social por la edad, que habilita su exclusión de espacios públicos y privados, y de eventos recreativos y culturales.

Pobreza, Necesidades Insatisfechas y el Florecimiento Humano

Históricamente, el Estado de bienestar garantizó nuevos derechos a través de su política de seguridad social, promoviendo la equidad e igualdad para toda la ciudadanía. Uno de estos derechos fue la jubilación, que buscaba asegurar una pensión digna. Sin embargo, la crisis del Estado benefactor y la posterior llegada de gobiernos liberales en la década del 90 llevaron a la pérdida de conquistas sociales, al crecimiento de la economía informal y a la pauperización. En Argentina, por ejemplo, la seguridad social se transformó en parte del circuito de valorización financiera con la creación del sistema de jubilación privada.

Este contexto llevó a la ciudadanía a situaciones extremas, con una insatisfacción creciente de sus necesidades fisiológicas, y el aumento de la pobreza y la marginalidad. Además, la economía deficiente encontró un paliativo en el trabajo informal, a menudo en condiciones inseguras e insalubres.

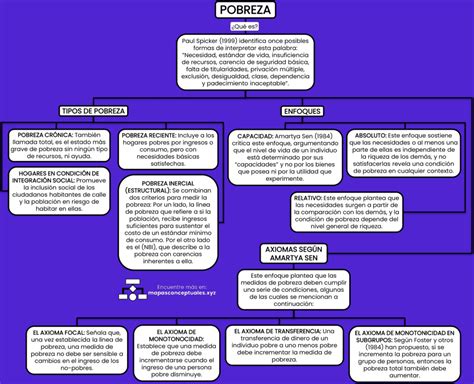

La mayoría de los estudios sobre pobreza priorizan la "necesidad" (carencia de bienes y servicios), el "estándar de vida" (vivir con menos que otros) y la "insuficiencia de recursos" (carencia de riqueza para adquirir lo necesario). La exclusión del nivel de vida, consecuencia de la exclusión en el trabajo, implica la pérdida de acceso a instituciones del estado de bienestar (jubilaciones, seguro de paro, salud laboral) y a servicios básicos (luz, agua, teléfono) o bienes de consumo duradero. El reajuste de los presupuestos familiares y el aprender a vivir con menos dinero genera un complejo proceso donde el sentimiento de exclusión es constante.

Frente a esta visión limitada a lo económico, un enfoque holístico del ser humano permite reflexionar sobre su esencia, considerando el desarrollo y satisfacción de necesidades, así como la aplicación de capacidades. Este proceso de "florecimiento humano" implica reconocer las potencialidades inherentes para realizar lo que potencialmente se es como ser humano, incluyendo el potencial de universalidad, libertad, creatividad y conciencia. Sin embargo, la pobreza económica y la alienación surgen como obstáculos significativos para este florecimiento, afectando las capacidades de una persona (riqueza/pobreza humana) y sus recursos materiales (riqueza/pobreza económica). En este contexto, la plena comprensión de la realidad sociopolítica-económica de la jubilación exige una vinculación con la dimensión emocional humana, ya que "seguir prescindiendo de las emociones constituye una renuncia a lograr explicaciones completas de la realidad y de los procesos sociales."

Reformas, Desafíos y Propuestas para el Futuro

Medidas Actuales y su Financiación

Sin la modificación de los fundamentos estructurales del sistema, la nueva ley fortalece las cuentas de capitalización con un aporte sustancial del Fisco. En este marco, la Pensión Garantizada Universal (PGU), a riesgo de aumentar la deuda del Estado, juega un rol central en la gradualidad de ejecución del sistema. A partir de 6 meses de publicada la ley, los beneficios de la PGU cubren a los afiliados de 82 años y más; para los de 75 y 65 y más años, los beneficios se concretarán en 12 y 14 meses respectivamente. Aquellos que perciben una pensión base menor o igual a $762.822 mensuales, el monto de la PGU corresponderá a $224.004, mientras que el rango entre $762.822 y $1.210.828 será variable.

Pese al fracaso de las AFP en otorgar pensiones dignas, la nueva legislación les entrega la administración y gestión de los aportes, que en diciembre-enero de 2024 y 2025, sumaron la no despreciable cifra de 186.405 millones de dólares. A estos fondos deberán incorporarse 6,5 puntos adicionales a la contribución (anterior de 12 puntos) para llegar, en un lapso de 9 años (u 11 en su defecto), a un aporte del sistema del 18,5% en régimen. Todos los reajustes destinados a cumplir con la meta del 18,5% de los aportes a las cuentas de capitalización están programados en el tiempo. La capitalización individual del 4,5% opera a partir del tercer año, y el préstamo al Estado del 1,5% para mejorar las pensiones de los actuales jubilados (o aporte intergeneracional) se pone en ejecución a partir del segundo año. Según simulaciones del gobierno, la magnitud de los aportes crece según los años de cotización: con 10, 20 y 25 años se agregan $9.604, $11.958 y $14.948 respectivamente a las cuentas individuales.

La deuda del Estado, concebida como rescate de la industria de las AFP, es función de la Ley de cumplimiento tributario. Es útil conocer la importancia de la recaudación tributaria en Chile. El impuesto a las utilidades de las empresas es del 27% en el sistema semi-integrado y del 25% en el sistema integrado, representando el 17% de los impuestos recaudados. Sin embargo, el SII calcula que un 51,4% no es recaudado efectivamente, lo que equivale a una brecha del 4,7% del PIB. El IVA, un impuesto indirecto regresivo, corresponde a cerca del 45% del total recaudado. Por tanto, el recuento de fondos disponibles para el rescate del sistema de AFP involucra una revisión al alza de los impuestos recolectados por el sistema tributario. Para corregir en parte las lagunas del régimen tributario en Chile, Claudio Agostini postula un incremento en las tasas intermedias del Global Complementario y una reducción gradual del tramo exento.

Críticas y Sostenibilidad del Sistema Reformado

Ninguna de las propuestas citadas permite llegar a un aporte por sobre el 20%, monto que permitiría financiar un fondo capaz de elevar las actuales pensiones. Sin el aporte fiscal y la administración mixta del préstamo para mejorar las pensiones actuales, el sistema no se sostiene. Con ello, los legisladores, tanto de izquierda como de derecha, no solo abandonan la idea central de seguridad social, sino que además delegan toda responsabilidad en el Estado para rescatar la industria de pensiones.

El Consejo Fiscal Autónomo (CFA) será el encargado de vigilar las obligaciones del Estado (deuda) y los parámetros que influyen en el cálculo de los fondos, como las tasas de retorno de los aportes de los trabajadores y la tabla de mortalidad. Sin embargo, con las actuales remuneraciones y los beneficios del sistema que tienen que corresponder al valor actualizado de los aportes individuales (ya influenciados por las lagunas laborales), el Estado siempre tendrá que endeudarse para financiar pensiones más o menos decentes. Una crisis permanente del sistema lleva, por una parte, a recurrir al encaje de las empresas administradoras y, por otra, a una deuda del Estado que en dólares (valor observado al 16 de enero de 2025) se ha evaluado en 1,7% del PIB en régimen, es decir, US$ 4968 millones.

Hacia un Sistema de Seguridad Social Genuino

Es evidente que el incremento de los años cotizados por hombres y mujeres aumenta la importancia del pilar contributivo del sistema de pensiones. En la conciencia de que un proyecto de seguridad social no puede quedar entregado a la lógica de las utilidades de los empresarios de la industria de pensiones, se deben explorar otras vías que no repudien el interés de quienes en edad legal de pensionarse se retiran del mercado laboral. Por ello, se propone que los fondos de pensiones queden en manos de instituciones sin fines de lucro, con participación de trabajadores y empleadores en la administración de dichos fondos.

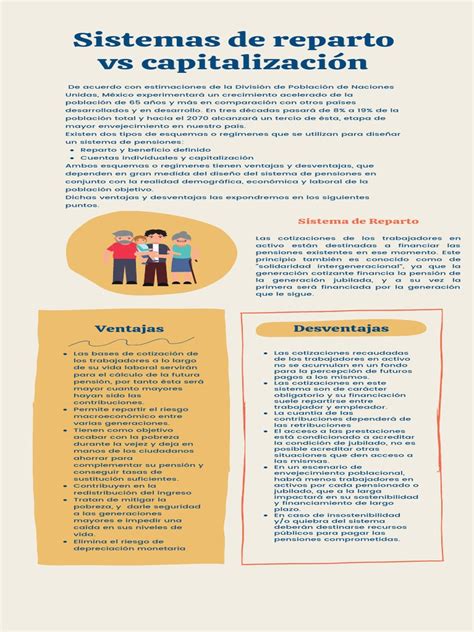

En el sistema de reparto puro, las cotizaciones de los trabajadores activos financian directamente las pensiones de los jubilados (caso de Francia). En un contexto de envejecimiento de la población, la viabilidad del sistema reposa en rentabilidades crecientes, situación presente en todos los sistemas propuestos. En el caso de Chile, esta dificultad podría enfrentarse mediante la formación de un Fondo de Pensiones del Gobierno o fondo soberano, financiado con ingresos del cobre y contribuciones de trabajadores y empleadores, similar al fondo soberano noruego financiado con ingresos del petróleo.

Aunque se puede argumentar que la existencia de la PGU es ya un respaldo financiero semejante al Fondo sugerido, aparte de una cuestión de magnitud, el punto crucial es que las empresas privadas (AFP), que se hacen cargo de la administración y gestión de las cuentas de capitalización, funcionan en base al lucro, distorsionando completamente la intención fundamental de seguridad social. El sistema mixto aquí propuesto sería tripartito en su gestión: Estado, empleadores y organizaciones de trabajadores, y aún en este modelo, podrían elegirse gestores privados contemplando altos niveles de regulación y transparencia.

La tasa de retorno de los fondos de pensiones y el aporte del Estado darían sustentabilidad financiera al sistema, siempre que el mundo productivo sea capaz de entender las señales económicas emitidas en función de metas productivas, conocidas y aceptadas por la población, los sectores productivos (minería, agricultura, industria, madera, pesca y comercio) y los centros universitarios y técnicos de formación e investigación. Institucionalmente, el Fondo Autónomo de Protección Previsional (FAPP) se encarga de la gestión del seguro de invalidez y sobrevivencia (SIS) equivalente al 1,5%, así como del seguro de compensación por expectativa de vida a mujeres (el llamado Bono Tabla), del 1%, con el que se pretende equiparar en parte la situación de hombres y mujeres en el mercado laboral. Según la nueva ley, el FAPP subcontratará la gestión de sus inversiones en Chile a uno o más operadores privados calificados, y podrá hacerlo para sus inversiones en el exterior. La gradualidad de implementación del sistema permite no solo programar la intervención del Estado, sino también corregir los valores de la PGU.

Voces de Docentes Jubiladas: Experiencias Regionales

Motivaciones y Percepciones del Retiro

Para profundizar en el tema, se realizaron 16 entrevistas a profesoras jubiladas, todas docentes de Lengua, quienes cesaron sus funciones en diferentes momentos, desde tres meses hasta diez años atrás. Este análisis, aunque no exhaustivo, arroja luz sobre las vivencias actuales de la jubilación.

Las edades de jubilación varían según la región: en La Pampa, docentes del régimen provincial se jubilan a los 55 años si cumplen los requisitos; en la Universidad, entre los 60 y 65 años; en Córdoba, a partir de los 57; y en la provincia de Buenos Aires, el trabajador de la educación puede decidir cuándo hacerlo pasados los 50 años.

Cuatro de las entrevistadas explicaron que el Estado las intimó a dejar sus puestos en el término de un año, lo que las impulsó a iniciar los trámites. Tres docentes dejaron su cargo por voluntad propia, enmarcado en el límite etario convenido. Una de estas últimas se vio motivada por la incertidumbre respecto a futuros resultados electorales y la posibilidad de cambios en las condiciones jubilatorias.

Muchas docentes perciben que su criterio, deseos y desempeño se ven afectados y limitados por la patronal o por medidas ministeriales que empobrecen y deterioran su labor, lo que también influye en la decisión de retirarse.

Diferencias en Beneficios Pensionarios y la Necesidad de Ingresos Extra

El Estatuto Docente Pampeano contempla beneficios significativos que impactan positivamente en las pensiones de las entrevistadas de esa provincia. Entre ellos, el beneficio de antigüedad se incrementa hasta el 100% a los 20 años de ejercicio docente y al 120% a partir de los 24. Dado que la edad jubilatoria generalmente se alcanza con 35 o más años de ejercicio, y se contempla el promedio de los últimos 10 años de aportes, el beneficio jubilatorio en La Pampa suele resultar en "un retiro cómodo, económicamente hablando". Además, el Estatuto prevé que los haberes sean móviles y que el coeficiente de movilidad sea del 82%, reajustándose automáticamente con las remuneraciones del personal en actividad.

Al preguntar a las docentes de La Pampa si el monto percibido las obligaba a buscar un salario extra o si les alcanzaba para cubrir sus necesidades y proyectos, la respuesta fue casi unánime: no lo necesitan, ya sea porque les alcanza, porque hay un compañero que suma ingresos, o porque prefieren una vida austera antes que volver a trabajar.

Sin embargo, esta realidad contrasta marcadamente con otras regiones. Particularmente en Córdoba, se ha despojado al jubilado/a del derecho al 82% móvil de los haberes. Las dos jubiladas fuera de La Pampa se ven en la necesidad de tener una entrada extra a lo que perciben por su jubilación. Una de ellas, por ejemplo, tiene un emprendimiento gastronómico en temporada de verano.