La jubilación en Ecuador, administrada por el Instituto Ecuatoriano de Seguridad Social (IESS), es un proceso más complejo de lo que a menudo se percibe. No es simplemente cumplir una edad y empezar a cobrar una pensión, sino que involucra diversas variables y requisitos que pueden impactar significativamente el monto final recibido por el afiliado.

Condiciones actuales para la jubilación ordinaria

En el sistema del IESS, una persona afiliada puede jubilarse de manera ordinaria a los 60 años, siempre que haya registrado 360 aportes, lo que equivale a 30 años de contribuciones efectivas. Sin embargo, este no es el único escenario posible.

Otras combinaciones de edad y aportes:

- 65 años con un mínimo de 15 años de aportes.

- 70 años con al menos 10 años de aportes.

- Incluso la posibilidad de jubilarse sin límite de edad si se alcanzan 40 años de aportaciones.

Esta flexibilidad puede dar la impresión de que la jubilación es una cuestión de cumplir requisitos básicos. Sin embargo, en la práctica, cada una de estas opciones implica escenarios económicos distintos. No es lo mismo jubilarse apenas se cumple el mínimo, que hacerlo después de optimizar ingresos y aportes durante algunos años más.

Factores demográficos que presionan el sistema

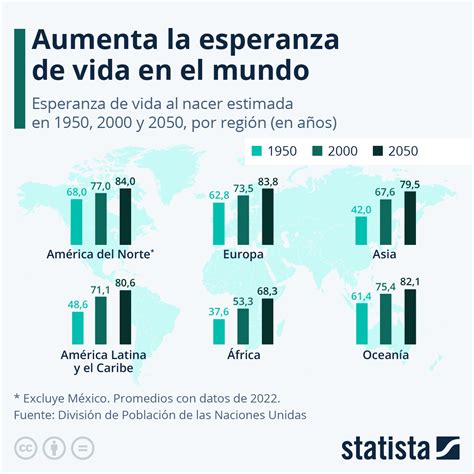

El IESS ha iniciado un proceso de revisión de su estructura, impulsado por cambios demográficos significativos en Ecuador. La esperanza de vida ha aumentado drásticamente, mientras que la tasa de natalidad ha disminuido.

Aumento de la esperanza de vida:

- Entre 1950 y 2022, las personas viven entre 27 y 32 años más.

- En 1950, la esperanza de vida de los hombres era de 46 años, mientras que en 2022 alcanzó los 73 años.

- La esperanza de vida promedio pasó de 60-65 años a más de 80.

Disminución de la tasa de fecundidad:

- En 1950, cada mujer tenía en promedio entre 6 y 7 hijos.

- Para 2022, esta cifra se redujo drásticamente a solo 1 o 2 hijos por mujer.

- Actualmente, la tasa de fecundidad se sitúa en 1.86 hijos por mujer, por debajo del umbral de 2.1 necesario para el reemplazo generacional.

Estos cambios demográficos obligan a revisar la sostenibilidad del sistema de pensiones. Eduardo Peña Hurtado, presidente del Consejo Directivo del IESS, ha señalado que el aumento de la esperanza de vida exige analizar el financiamiento, aunque aclaró que en ningún momento afirmó que se subiría la edad de jubilación.

El proceso de reforma y el futuro de las pensiones

Desde abril de 2025, se llevan a cabo Mesas de Diálogo con la participación de autoridades, gremios, organizaciones sociales y expertos, con el objetivo de construir una propuesta integral de reforma. Se espera que en tres meses se presente dicha propuesta.

Comienzan Diálogos Sociales para la reforma del sistema de pensiones

Cualquier cambio en la edad de jubilación o en cualquier otro aspecto del sistema necesitará la aprobación de la Asamblea Nacional. Cabe destacar que, desde 2014, la Ley de Seguridad Social ha sido reformada seis veces.

En paralelo, el Ministerio de Finanzas y el IESS deben acordar antes de marzo de 2025 un plan de pago por la deuda estatal con la institución. El IESS estima que el monto asciende a USD 24.233 millones, de los cuales aproximadamente el 40% correspondería a pensiones.

Mitos y realidades sobre la jubilación a los 60 años

Una de las creencias más extendidas entre los afiliados es que jubilarse temprano, específicamente a los 60 años, implica automáticamente recibir una pensión más baja. Sin embargo, el cálculo del Instituto Ecuatoriano de Seguridad Social no funciona de esa manera.

Factores clave en el cálculo de la pensión:

- El promedio de los cinco años con mejores sueldos.

- El número total de aportaciones acumuladas.

La fórmula no castiga la edad de retiro por sí sola. Un afiliado que alcanzó sus mejores ingresos antes de los 60 años podría no ver una mejora significativa en su pensión si decide seguir trabajando sin aumentar su salario.

La importancia de revisar el historial laboral

El mayor riesgo en la decisión de jubilarse está en la falta de planificación. Muchos afiliados toman la decisión apenas cumplen los requisitos mínimos, sin analizar cómo está compuesto su historial laboral. Una pensión se convierte en el ingreso principal durante años, y si se calcula sobre una base salarial baja o irregular, el margen de ajuste posterior es prácticamente inexistente.

La edad juega un papel estratégico:

- A los 40 o 45 años, todavía es posible cambiar de empleo, buscar mejores salarios o reorganizar aportes.

- Pero a los 60 años, si el historial ya está consolidado con ingresos bajos, seguir aportando sin mejorar el sueldo tendrá un impacto limitado.

Requisitos administrativos y monto de la pensión

Incluso si se cumplen la edad y los años de aportación, el acceso a la jubilación no es automático. El IESS aplica una serie de verificaciones previas que pueden retrasar o frenar el proceso. Entre los principales puntos de control están:

- Tener registrada una cuenta bancaria activa y personal.

- No mantener préstamos en mora con la institución.

- Contar con datos actualizados en el sistema.

- No registrar mora patronal, en el caso de empleadores.

Cálculo del monto de la pensión:

El monto de la pensión no solo depende del cálculo individual, sino también de los límites establecidos por el sistema.

- En 2026, con el Salario Básico Unificado (SBU) en $482, la pensión mínima se ubica en alrededor de $241, equivalente al 50% del SBU.

- Existen techos, lo que significa que la pensión puede ajustarse a los límites definidos por el sistema, incluso si el cálculo basado en aportes y salarios arroja un monto mayor.

La Ley de Seguridad Social estableció en 2001 que el cálculo de la pensión consideraría los cinco mejores años de servicio del afiliado, y dispuso que el Consejo Directivo del IESS revise cada año esta fórmula para poder subir ese número hasta llegar a los 20 mejores años. Sin embargo, esto no se cumplió y durante más de 22 años se ha mantenido el referente de los cinco mejores años, lo que incide en la crisis financiera que afronta el Fondo de Pensiones.

Ejemplo de cálculo de pensión:

El primer paso es calcular el promedio de salario mensual de los cinco mejores años. Si este promedio es de USD 413,8, se multiplica ese valor por un coeficiente de acuerdo al número de años de aportes.

| Años de Aportes | Coeficiente |

|---|---|

| 10 | 0.50 |

| 15 | 0.60 |

| 20 | 0.68 |

| 30 | 0.75 |

| 40 | 0.85 |

Para un afiliado con 30 años de aportes, el cálculo sería: USD 413,8 * 0,75 = USD 310,35 al mes. Un cambio en la fórmula podría significar una disminución en el valor que recibirá el jubilado.

Diferenciación entre jubilación IESS y jubilación patronal

Otro de los errores frecuentes es no diferenciar entre la jubilación del Instituto Ecuatoriano de Seguridad Social y la jubilación patronal. Ambas pueden coexistir, pero funcionan de manera independiente y responden a reglas distintas.

Jubilación del IESS:

- Es un sistema público.

- Se financia con los aportes que el trabajador y el empleador realizan durante la vida laboral.

- El monto de la pensión se calcula en función del historial salarial y el número de contribuciones acumuladas.

Jubilación Patronal:

- Es una obligación directa del empleador.

- No depende de aportes al sistema de seguridad social, sino de la relación laboral con una empresa específica.

No entender esta diferencia puede llevar a decisiones equivocadas, especialmente en trabajadores que dependen de ambos esquemas para sostener sus ingresos en la etapa de retiro. Desde 2014, los ingresos de los afiliados ya no son suficientes para cubrir los gastos del sistema, lo que ha generado un déficit. Este se ha compensado con un aporte creciente del Estado, pero aun así, el IESS ha tenido que recurrir a sus ahorros. Según Augusto de la Torre, profesor de la Universidad de Columbia, este beneficio es injusto comparado con los afiliados que aportaron durante toda su vida, especialmente aquellos con altas pensiones debido a ingresos elevados en su período de aportación, lo que considera una distorsión a corregir.