Jubilarse no es solo dejar de trabajar; es una transición compleja que genera muchas dudas. Mientras algunas personas pueden retirarse a los 65 años sin inconvenientes, otras necesitan trabajar casi dos años adicionales por no haber cotizado lo suficiente. Asimismo, es frecuente encontrar noticias sobre jubilaciones anticipadas, lo que lleva a muchos a preguntarse si pueden acceder a esta modalidad.

Las diferencias en las cuantías de las pensiones entre personas con sueldos similares se deben a que el sistema de jubilación está compuesto por diversas variables que modifican el resultado final, y no todas son sencillas de entender. Cada decisión, cada año trabajado y cada mes sin cotizar influye directamente en el importe final de la pensión. Esta complejidad provoca que muchas personas no conozcan la cantidad exacta que cobrarán hasta el último momento.

Entendiendo la Jubilación en España

¿Qué Implica Jubilarse Antes de Tiempo?

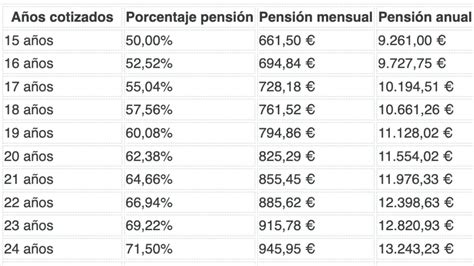

El número de años cotizados es un factor determinante para el porcentaje de la base reguladora que se recibe. Con el mínimo de cotización, solo se alcanza la mitad del total. A medida que se acumulan años, el porcentaje sube progresivamente hasta llegar al 100%. Este sistema recompensa las carreras laborales largas y penaliza las interrupciones en la cotización. De hecho, es posible acceder a una pensión contributiva con un mínimo de 15 años cotizados, siempre que se cumplan requisitos específicos, como tener al menos dos de esos años dentro de los 15 previos a la jubilación.

Cuando se decide jubilarse antes de tiempo, se aplican recortes en la pensión. Estos dependen directamente del número de meses que se adelante la salida del trabajo, ya que cada mes resta una parte del importe final. Un adelanto de dos años, por ejemplo, puede reducir la pensión de forma notable durante toda la vida del jubilado. Aun así, existen algunos supuestos concretos en los que se puede adelantar la jubilación incluso antes de los 65 años, dependiendo de la situación laboral y los años cotizados.

Cálculo de la Pensión de Jubilación: Una Guía Sencilla

Para calcular la pensión fácilmente, Alfonso Muñoz, funcionario del INSS, explica que “podemos conocer a través de un simulador cuál será el importe de nuestra pensión”. Este simulador oficial de la Seguridad Social utiliza los datos que ya tiene la administración, permitiendo obtener una estimación bastante detallada. Si se alcanzan los 38 años y 3 meses de cotización, se puede aspirar al 100% de la base reguladora.

Para ilustrarlo con un caso concreto, imaginemos una trabajadora que en 2026 tiene 66 años y once meses y ha cotizado durante 35 años, con una base reguladora de 2.000 euros al mes. Como no alcanza los 38 años y 3 meses de cotización, no puede jubilarse a los 65 años y debe esperar a la edad ordinaria que le corresponde, fijada en 66 años y 10 meses para ese año. Al haber superado ya esa edad, puede solicitar la jubilación sin problema.

En este ejemplo, sus 35 años cotizados le permiten aplicar un porcentaje cercano al 90% de la base reguladora, lo que resultaría en una pensión aproximada de unos 1.800 euros al mes. Si esa misma persona hubiera alcanzado los 38 años y 3 meses cotizados, el porcentaje subiría al 100%, percibiendo los 2.000 euros completos, es decir, unos 200 euros más cada mes.

Caixabank explica en su blog que “para calcular la pensión hay que tener en cuenta cambios importantes que entran en vigor cada año”. La Seguridad Social aplica el sistema más favorable entre dos opciones distintas: una que considera los últimos 25 años completos de cotización, y otra que permite escoger los mejores periodos dentro de casi 29 años. Es importante destacar que estas fórmulas solo afectan a la cuantía de la pensión, no a la fecha de jubilación ni al tipo de retiro.

La Edad de Jubilación en España: Normativa Actualizada

La edad de jubilación en España no es la misma para todos y, en 2026, depende de lo que se haya cotizado. Si una persona ha acumulado 38 años y 3 meses o más de cotización, puede jubilarse a los 65 años. Es fundamental que estos años sean efectivos y no solo periodos aislados. Además, para tener derecho a una pensión contributiva, la Seguridad Social exige un mínimo de 15 años cotizados, con al menos dos de ellos dentro de los últimos 15 años antes de la jubilación. Con este mínimo se accede a la prestación, aunque sin el 100%, ya que el porcentaje depende del total de años trabajados.

El sistema de edad de jubilación en España seguirá subiendo progresivamente, como ya advirtió el economista Santiago Niño Becerra, hasta alcanzar los 67 años en 2027. Esta evolución hace indispensable revisar la vida laboral con antelación para conocer la situación personal y determinar el momento más conveniente para el retiro.

Estrategias para Aumentar la Pensión de Jubilación

Existen formas de mejorar la cuantía final de la pensión incluso sin estar trabajando activamente en ese momento. Algunas de las opciones principales incluyen:

- Convenio especial con la Seguridad Social: Permite seguir cotizando por cuenta propia para aumentar la base reguladora.

- Retrasar la jubilación: Posponer la fecha de retiro más allá de la edad legal puede sumar complementos económicos a la pensión.

- Jubilación activa: Permite seguir trabajando mientras se cobra una parte de la pensión, combinando actividad laboral con ingresos de jubilación.

Cada una de estas alternativas tiene condiciones concretas y es fundamental revisarlas detenidamente antes de tomar una decisión que afectará los ingresos durante muchos años.

Tipos de Jubilación: Opciones y Modalidades

El sistema de jubilación en España ofrece varias formas de retirarse o ajustar la salida del trabajo según la situación personal. No siempre implica dejar de trabajar de golpe, ya que existen opciones que permiten adaptar el ritmo o el momento de la retirada:

- Jubilación parcial: Permite seguir trabajando con una jornada reducida mientras se cobra una parte de la pensión, ideal para quienes prefieren una transición gradual.

- Jubilación flexible: Se utiliza después de haberse jubilado y permite volver a trabajar, aunque con una reducción de la pensión, ajustando así ingresos y actividad.

- Jubilación anticipada: Consiste en adelantar la retirada antes de la edad ordinaria. Esta modalidad implica aplicar recortes en la pensión, que dependen de los años cotizados y del tiempo adelantado.

- Jubilación anticipada en casos especiales: Se aplica en situaciones específicas, como profesiones con riesgo o desgaste físico, o cuando se pierde el empleo por causas ajenas al trabajador. Permite acceder a la jubilación antes y, en algunos casos, con recortes más bajos que la jubilación anticipada general.

Tipos de jubilación

Errores Comunes al Tramitar la Jubilación

María Pastor, abogada, explicó que “se pueden cometer errores tanto en la base reguladora como en la base de cotización”. Uno de los fallos más repetidos es confiar únicamente en la información de la vida laboral. Alfonso Muñoz advirtió que esta “no refleja con exactitud todas las cotizaciones que computan para la pensión”. Periodos como subsidios o trabajos parciales pueden no aparecer explícitamente en la vida laboral y, sin embargo, contar para el cálculo oficial.

Afortunadamente, estos errores se pueden subsanar. Rodenas Abogados explica en su web que “el éxito de tu reclamación dependerá en gran medida de las pruebas que puedas aportar”. Esto incluye documentos como nóminas, certificados de empresa y cualquier otro documento que acredite periodos trabajados.