Pensar en el futuro y, específicamente, en la jubilación puede generar muchas dudas, especialmente con la terminología técnica que a menudo resulta difícil de entender. Queremos que las personas se sientan seguras y con control de sus ahorros; por ello, hemos preparado esta guía práctica para comprender el proceso de pensión de forma clara y concisa.

Edad y Tipos de Pensión

¿A qué edad se puede iniciar el proceso de pensión en Chile?

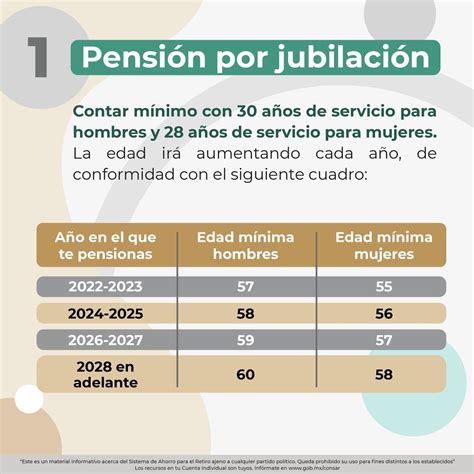

En Chile, la edad legal para solicitar la pensión es de 60 años para las mujeres y 65 años para los hombres. Anteriormente, muchos trámites estaban vinculados a la antigua Pensión Básica Solidaria; sin embargo, el modelo vigente ofrece una cobertura más amplia y consistente. En este contexto, existen distintas modalidades de pensión, según la edad y el nivel de ahorro de cada persona.

Modalidades de Pensión por Edad

- Pensión de Vejez: Es la que se solicita al cumplir la edad legal, aunque no es obligatorio hacerlo inmediatamente. Postergar la decisión puede ser una estrategia inteligente, ya que permite que los ahorros sigan rentando y, por ende, se podría mejorar el monto final.

- Pensión Anticipada: Si se tiene un ahorro sólido, es posible pensionarse antes siempre que se cumplan los requisitos: el ahorro debe permitir obtener una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años, y el monto resultante debe ser de al menos 12 UF (Unidad de Fomento).

- Pensión por Trabajo Pesado: Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. La responsabilidad de determinar una labor o actividad como trabajo pesado recae exclusivamente en la Comisión Ergonómica Nacional (CEN), que considera factores físicos, ambientales, mentales y organizacionales. Una vez que la actividad laboral queda ejecutoriada como trabajo pesado, se publica en un listado oficial.

¿Es obligatorio jubilarse al cumplir la edad legal?

No, no estás obligado a jubilarte. La ley establece un mínimo para poder optar a esta retribución, pero no un máximo en el que el trabajador deba dejar la vida laboral. Positivamente, el retraso de la jubilación tiene beneficios, ya que la cotización para la Seguridad Social puede mejorar y se consigue una retribución más alta al contribuir durante más tiempo. Sin embargo, en algunas legislaciones, como la española, los funcionarios sí pueden tener una edad de jubilación obligatoria.

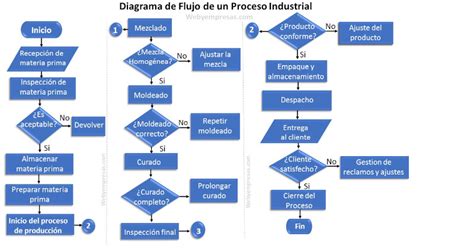

El Proceso de Pensión: 5 Etapas Obligatorias en Chile

El proceso de pensión en Chile consta de 5 etapas obligatorias:

Etapa 1. La Solicitud de Pensión

Todo comienza con la decisión de pensionarse. El trámite se puede iniciar de distintas maneras ante la AFP (Administradoras de Fondos de Pensiones):

- En sucursal.

- Vía telefónica a través de call center.

- Sitio web.

Además de llenar el formulario de Solicitud de Pensión, se necesita incluir una fotocopia del carné de identidad y hacer la Declaración de Beneficiarios adjuntando los certificados de nacimiento o estado civil correspondientes; esto para asegurar que los seres queridos reciban el saldo en caso de fallecimiento. Si el ahorro es menor a 3 UF, el sistema simplifica el proceso saltando directamente de la Solicitud de Pensión (Etapa 1) al Primer Pago (Etapa 5) para agilizar el acceso al dinero.

Etapa 2. El Certificado de Saldo

Una vez solicitada la pensión, la AFP emite el Certificado de Saldo. Este documento detalla cada peso a nombre del afiliado, incluyendo:

- Ahorros obligatorios.

- Ahorros voluntarios.

- Bono de Reconocimiento (si se cotizó en el sistema anterior).

El Certificado de Saldo tiene un folio único y una vigencia limitada a 35 días corridos, y es el documento que permite ingresar al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Etapa 3. El Certificado de Ofertas

El SCOMP es un sistema o mercado electrónico supervisado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF), donde las AFP y Compañías de Seguros compiten por ofrecer la mejor pensión basada en el ahorro individual. Una vez que se tiene el Certificado de Saldo, el SCOMP otorgará un Certificado de Ofertas, donde se podrán conocer y comparar las distintas propuestas de manera transparente, de acuerdo a la Modalidad de Pensión que mejor se adapte a las necesidades. El Certificado de Ofertas generalmente tiene una vigencia de 12 días corridos a partir de su emisión. Se pueden realizar hasta 3 consultas al SCOMP por cada Certificado de Saldo vigente. La primera consulta siempre incluirá las opciones básicas para tener una base de comparación real.

Etapa 4. Selección de Modalidad de Pensión

Esta es una de las decisiones más importantes. En Chile, existen dos modalidades principales: el Retiro Programado y la Renta Vitalicia. Ninguna modalidad es intrínsecamente mejor que otra; la elección debe basarse en las necesidades individuales.

Comparación entre Retiro Programado y Renta Vitalicia

| Característica | Retiro Programado (AFP) | Renta Vitalicia (Compañía de Seguros) |

|---|---|---|

| Administración de fondos | La AFP invierte el dinero y entrega la pensión con cargo a la cuenta individual. | La compañía de seguros se vuelve propietaria de los ahorros y se compromete a pagar una pensión fija. |

| Cálculo de la pensión | Se recalcula cada año en función del saldo disponible, rentabilidad, esperanza de vida y tasa de interés. | Se determina al momento de contratar el seguro, en función del saldo traspasado, edad, sexo, grupo familiar y tasa de interés. |

| Posibilidad de cambio | Se puede cambiar de modalidad en cualquier momento, cumpliendo requisitos legales. | No se puede cambiar, el contrato es irrevocable. |

| Herencia | Los fondos remanentes en la cuenta de capitalización individual se pagan como herencia si no hay beneficiarios de pensión de sobrevivencia. | No hay herencia, pero se puede contratar un período garantizado para asegurar rentas a beneficiarios. |

| Garantía o Beneficio Estatal | Sí. | Sí. |

| Generación de herencia bajo concepto legal de bienes | Sí. | No. |

Combinaciones de Renta Vitalicia

Adicionalmente, la modalidad de Renta Vitalicia puede combinarse de dos formas:

- Renta Temporal con Renta Vitalicia Diferida: Una parte de los ahorros se transfiere a una Compañía de Seguros de Vida (Renta Vitalicia) y la otra parte permanece en la AFP (Renta Temporal). La Renta Vitalicia Diferida no puede ser menor al 50% del primer pago mensual de la Renta Temporal ni superior al 100% del mismo.

- Renta Vitalicia Inmediata con Retiro Programado: Se contrata simultáneamente una Renta Vitalicia Inmediata con una Compañía de Seguros y un Retiro Programado con la AFP. La pensión que se recibirá es la suma de ambas modalidades.

Etapa 5. El primer pago

Tras la selección de la modalidad y la firma de aceptación, se ejecutará la primera orden de pago. Si el ahorro es menor a 3 UF, el sistema simplifica el proceso saltando directamente de la Solicitud de Pensión (Etapa 1) al Primer Pago (Etapa 5) para agilizar el acceso al dinero.

Pensión Garantizada Universal (PGU)

¿Qué es la PGU y quiénes pueden acceder a ella?

La PGU es el beneficio estatal que reemplazó a la antigua pensión básica solidaria de vejez, mejorando significativamente los montos y el alcance de los beneficiarios. Este beneficio es financiado 100% por el Estado y su objetivo es apoyar a todas las personas de 65 años en adelante que se encuentren trabajando y/o tengan una pensión, siempre que no pertenezcan al 10% más rico de la población de ese rango etario. Este beneficio se reajusta en febrero de cada año, según el IPC.

Requisitos para acceder a la PGU:

- Acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos (desde la edad de 20 años).

- Tener al menos 4 años de residencia en los últimos 5 años anteriores a la fecha en que se solicita el beneficio.

- Contar con una pensión base menor a $1.210.828.

- Estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

- Contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.).

Hablemos de Pensión: Pensión Garantizada Universal (PGU) | Capítulo 1

Preguntas Frecuentes sobre la Jubilación

1. ¿Se puede trabajar y recibir la pensión al mismo tiempo?

Absolutamente. No existe prohibición legal para realizar actividades remuneradas siendo pensionado. De hecho, si se opta por el Retiro Programado, se puede seguir cotizando para que la pensión mejore en el próximo recálculo anual.

2. ¿Qué es el Bono de Reconocimiento y quiénes lo reciben?

Es un beneficio estatal que se entrega a las personas que cotizaron en el antiguo sistema previsional (Cajas de Previsión o Fuerzas Armadas) antes de cambiarse al sistema actual de AFP. Representa el dinero ahorrado en ese sistema anterior y se suma a la cuenta individual para financiar la pensión.

3. ¿Qué pasa con los ahorros si se va a vivir al extranjero?

Actualmente, Chile solo tiene un convenio de traspaso directo de fondos con Perú. Para otros países, el trámite debe gestionarse directamente a través de la Superintendencia de Pensiones bajo convenios internacionales específicos.

4. ¿Qué es el congelamiento de saldo?

Es una herramienta para proteger los ahorros de la volatilidad del mercado mientras se realiza el trámite de pensión.

5. ¿Cuánto debiera ser la cotización adicional y a dónde debe ir?

Una propuesta para la cotización adicional es del 4% en ocho años. Quienes defienden que las cotizaciones vayan a las cuentas individuales lo hacen por un tema de principios, de justicia. En las cuentas individuales las cotizaciones generan rentabilidad y, entonces, todos los cotizantes reciben como pensión más que lo que cotizaron. Un fondo de reparto estatal genera desigualdades: algunos reciben más y otros menos que lo cotizado. La negociación no debe ser un regateo de porcentajes: cuánto al Estado y cuánto a las cuentas individuales. Los cotizantes podrían prestar solidaria y transitoriamente un 1% dentro del 4% para que el Estado tenga financiamiento para mejorar las pensiones de los actuales jubilados. Ese 1% debería ingresar a la cuenta individual e invertirse en bonos estatales. Esa inversión debiera ser heredable, rentable y aparecer en la cartola.

6. ¿Cómo se puede bajar las comisiones de las AFP?

Se ha propuesto la licitación de afiliados, pero tiene problemas prácticos y posibles injusticias. La alternativa es eliminar las barreras que existen para crear nuevos administradores y bajar los costos de los actuales permitiéndoles compartir vendedores y estructura con otras empresas. Más competencia y menores costos bajarán comisiones. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias a través de un panel, tablero o pizarra que debe mantenerse actualizado.

7. ¿Cómo se resuelve la crítica de que las AFP cobran la misma comisión aunque la rentabilidad sea negativa?

Cambiando la actual por una comisión en dos partes libremente definidas por cada administrador: por administración, como porcentaje del sueldo, y una por rentabilidad, como porcentaje de las utilidades del fondo si la rentabilidad supera la tasa de los bonos estatales. Así, la comisión por rentabilidad sería cero si la rentabilidad es negativa o baja. Además, la administradora no podrá cobrar por rentabilidad si el fondo no ha recuperado pérdidas acumuladas.

8. ¿Qué hacer con la edad de jubilación para los jóvenes?

Reemplazar, para los jóvenes, la edad mínima actual por un mínimo de 35 años cotizados para quienes tengan más de 60 años, o 67 años cumplidos independientemente de los años cotizados, lo que ocurra primero. Se debe mantener el requisito actual para los que estén por jubilar y establecer una transición para quienes tengan entre 30 y 50 años. El desafío es que se cotice más años.

Cálculo del Monto de la Pensión

¿Cómo se calcula el monto final de la pensión en Chile?

En Chile, el monto final de la pensión se calcula de acuerdo a variables, principalmente:

- Ahorro total de la persona afiliada.

- Años cotizados.

- Sueldo promedio.

- Tasa de reemplazo, que es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad, la cual es la expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

- Modalidad de pensión, puede ser Retiro Programado o Renta Vitalicia.

¿Cómo es el cálculo según la modalidad de pensión?

- Para Retiro Programado:

- Con los ahorros acumulados.

- CNU (Capital Necesario Unitario), que se compone de varios factores como: composición del grupo familiar y sus edades, sexo, estado civil.

- Tablas de mortalidad.

- Tasa de interés según la Superintendencia de Pensiones.

- Para Renta Vitalicia:

- Ahorros acumulados.

- Tipo de Renta Vitalicia: puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado, o Renta Vitalicia Variable.

- Tablas de mortalidad: se calcula la esperanza de vida del afiliado y la de sus familiares con derecho a pensión.

- Tasa de interés según la Superintendencia de Pensiones.

Todos los montos de pensión, ya sea de Retiro Programado o Renta Vitalicia, se calculan en UF.

Pensiones de Invalidez

¿Cómo se solicita una pensión de invalidez en Chile?

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, que es un beneficio mensual y de por vida. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Cuando una solicitud de pensión de invalidez se considera fundada, la respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar y le hace entrega de las órdenes para los exámenes e interconsultas médicas de las especialidades que correspondan, de acuerdo con los impedimentos que la afiliada o el afiliado declare. La CMR pedirá a un médico que se encuentre en el Registro Público de Asesores que revise los antecedentes y señale si la solicitud de pensión de invalidez se considera fundada. Si se considera fundada, la CMR designará a un médico que asesore al afiliado en el proceso de evaluación y calificación de invalidez, proceso que no tiene costo para las personas.

Una vez que tiene los resultados de los exámenes e interconsultas médicas correspondientes, la CMR determina si el impedimento o enfermedad que invoca el afiliado es: i) objetivo, ii) demostrable, iii) que se encuentren agotadas las terapias médicas o quirúrgicas accesibles, y iv) que se ha cumplido el período de observación post tratamiento indicado en las Normas de Evaluación. Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una primera pensión de invalidez que puede ser total o parcial. El plazo para presentar la apelación ante la Comisión Médica Central (CMC) es de hasta cinco días hábiles desde la notificación de la resolución que contiene el dictamen. Las personas pueden presentar el reclamo ante la CMC dentro del plazo de 15 días hábiles desde su notificación. A su vez, la CMC debe pronunciarse dentro de un plazo de 10 días hábiles desde la recepción del reclamo.

Sin embargo, es importante tener presente que si una Comisión Médica emite la declaración de invalidez de un cotizante, esa declaración no implica que se le haya otorgado una pensión de invalidez a la persona. Si se trata de una invalidez parcial, posteriormente, con el paso del tiempo, la pensionada o el pensionado tiene derecho a solicitar otra reevaluación de su invalidez si es que sus impedimentos han progresado. En esa reevaluación, la comisión médica revisará la evolución de los impedimentos que originaron la pensión de invalidez parcial y, de acuerdo con esa revisión, en un nuevo y segundo dictamen resolverá si confirma o rechaza la invalidez.

Pensión Básica Solidaria de Invalidez (PBSI)

El Instituto de Previsión Social (IPS) es la entidad pública a cargo de administrar el Sistema de Pensiones Solidarias. La persona que es beneficiaria de Pensión Básica Solidaria de Invalidez (PBSI) recibirá este beneficio hasta el último día del mes en que cumpla 65 años de edad.

Hablemos de Pensión: Pensión Garantizada Universal (PGU) | Capítulo 1

Otras Consideraciones

El valor cuota

El valor cuota es una unidad de medida en la que se expresan los recursos acumulados por una trabajadora o un trabajador en su cuenta de capitalización individual en una administradora de fondos de pensiones (AFP). El dinero que cada afiliado ha acumulado en su AFP corresponde a un número de cuotas. El valor cuota de un tipo de fondo aumenta o disminuye diariamente, dependiendo de la rentabilidad de las inversiones.

Herencia de los ahorros previsionales

De no existir beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Convenios internacionales y trabajo pesado

Para puestos de trabajo desempeñados antes de agosto de 1995, sólo pueden ser calificados los cargos de trabajadoras y trabajadores afiliados al antiguo sistema previsional, cuya función se encuentra radicada en el Instituto de Previsión Social (IPS). La trabajadora o el trabajador, empleador o empleador, sindicato, delegada o delegado del personal, podrán efectuar un requerimiento de calificación de una labor como pesada, complementando el formulario respectivo. Las solicitudes deberán incluir un certificado del empleador que describa la labor que desempeña el trabajador. Por regla general, la CEN deberá emitir su dictamen en un plazo de 60 días contados desde que reciba el requerimiento.

Asesoría previsional

Las personas que desean iniciar su trámite de pensión pueden suscribir un poder ante notario para ser representadas. Al momento de la asesoría, se debe informar al afiliado el monto de los honorarios o de la comisión que se cobrará por la asesoría y entregar un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Deudas previsionales del empleador

Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

tags: #preguntas #y #respuestas #en #jubilacion