En el ámbito financiero global, dos conceptos fundamentales para el ahorro y la inversión son las Administradoras de Fondos de Pensiones (AFP) y los fondos de inversión. Estos instrumentos juegan un papel crucial en la planificación financiera tanto de individuos como de instituciones, permitiendo la acumulación de capital para diversos fines, desde la jubilación hasta la consecución de objetivos de inversión específicos. A continuación, exploraremos en detalle qué son y cómo operan.

Sistemas de Pensiones: Capitalización Individual y Reparto

A nivel mundial, los sistemas de pensiones pueden ser financiados a través de capitalización individual, donde cada trabajador ahorra para su futura pensión, o de reparto, mediante transferencias de fondos aportados por los trabajadores para el pago de las actuales pensiones. La tendencia global y el envejecimiento de la población han impulsado a diversos países a migrar de sistemas de reparto a modalidades mixtas o de capitalización para asegurar mayores ahorros destinados al pago de pensiones.

El Modelo Chileno y su Comparativa Internacional

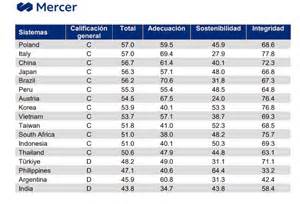

El sistema de pensiones chileno es un ejemplo de sistema mixto y, desde 1981, cuenta con prestaciones solidarias administradas por el Estado. Este Pilar Solidario fue fortalecido en 2008 y se reforzó en 2022 con la Pensión Garantizada Universal. Diversos países, como Australia y Dinamarca, tienen modalidades similares al sistema chileno, donde los trabajadores realizan aportes a sus planes de capitalización y el Estado, mediante impuestos, financia las prestaciones del Pilar Solidario. Según el ranking Mercer, que compara sistemas de pensiones a nivel mundial, el Sistema de Pensiones chileno ocupa el puesto número 16 de los 44 países estudiados.

Administradoras de Fondos de Pensiones (AFP)

Las AFP son instituciones encargadas de administrar e invertir los fondos destinados a las futuras pensiones de las personas. Es importante entender que el dinero que se ahorra en una AFP será devuelto mensualmente en forma de pensión una vez que el afiliado se jubile. El ahorro previsional obligatorio corresponde al 10% de la renta imponible mensual, con un tope de 78,3 UF, y es fundamental complementarlo con el Ahorro Previsional Voluntario (APV) para garantizar una jubilación adecuada. El APV permite incrementar el fondo de pensión obligatorio.

Funciones y Regulación de las AFP

- Administración de ahorros: Las AFP administran los ahorros para la pensión de los trabajadores y trabajadoras, invirtiéndolos en diversos instrumentos financieros tanto en Chile como en el extranjero para obtener la mejor rentabilidad posible.

- Recaudación y pago de beneficios: Además de invertir y cuidar los ahorros, tienen múltiples tareas como la recaudación de las cotizaciones previsionales obligatorias y voluntarias, y el pago de beneficios estatales.

- Regulación: Las AFP están reguladas por la Superintendencia de Pensiones, un organismo autónomo encargado de supervisar y regular el sistema de pensiones en términos jurídicos, administrativos y financieros, asegurando el cumplimiento de todas las disposiciones legales. La Superintendencia de Pensiones es la que regula el cálculo de la pensión.

- Competencia: El mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales como rentabilidad, comisiones y calidad de servicio.

- Inversión del patrimonio: Las AFP están obligadas por ley a invertir parte de su patrimonio en los mismos fondos en que están los ahorros de los afiliados, por lo que, si la rentabilidad es negativa, su inversión también lo es. Las utilidades de las Administradoras no provienen del ahorro previsional de los afiliados.

Multifondos: Opciones de Inversión en AFP

El Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales. Existen cinco opciones de inversión, llamadas multifondos (A, B, C, D y E), que se diferencian en rentabilidad y volatilidad esperada. El Fondo A es el que tiene mayor rentabilidad y volatilidad esperada. Los afiliados tienen la libertad de afiliarse a la Administradora que prefieran, cambiarse cuando lo estimen necesario, y escoger el tipo de fondo en el que quieren invertir sus ahorros para la pensión, considerando recomendaciones por edad realizadas por expertos.

La AFP administra los ahorros basándose en el principio de la diversificación. La rentabilidad se debe evaluar a largo plazo, ya que el ahorro comienza al iniciar la vida laboral formal. En los últimos 22 años, el ahorro previsional se ha multiplicado en torno a cinco veces. Las inversiones previsionales son de largo plazo, por lo que, a pesar de periodos complejos, la rentabilidad se recupera con el tiempo.

Fondos de Inversión: Concepto y Funcionamiento

Los fondos de inversión son instituciones de inversión colectiva en las que se agrupa el dinero de muchos ahorradores para invertirlo en una cesta de diferentes activos financieros. Funcionan como una "piscina" reuniendo dinero de inversionistas (personas o instituciones), el cual es invertido en activos financieros (acciones, bonos u otros) con la expectativa de que su valor aumente en el futuro.

Cómo Funciona un Fondo de Inversión

Características Clave de los Fondos de Inversión

- Gestión profesional: Un equipo de expertos cualificados, con conocimiento y experiencia en el sector, es el encargado de tomar las decisiones de inversión más convenientes en función de los objetivos comunes de los partícipes, lo cual se recoge en la política de inversión específica de cada producto.

- Diversificación: A través de un fondo se logra diversificar las compras mucho más que si se invirtiera de manera particular, lo que reduce el riesgo.

- Transparencia: Los reguladores nacionales (como la CNMV en España, la CNBV en México o la SMV en Perú) imponen numerosos requisitos para constituir un fondo y ejercen un control constante para que las entidades responsables cumplan la normativa establecida.

- Fiscalidad: En España, su tratamiento fiscal permite retrasar el pago de los rendimientos hasta el momento en que se venden las participaciones.

- Participaciones: Quienes realizan aportaciones a un fondo reciben un número de participaciones que representan la parte proporcional del patrimonio total correspondiente.

Tipos de Fondos de Inversión

La clasificación más general se basa en la vocación inversora del fondo:

- Fondos de Renta Variable: Si la cartera de inversión está compuesta básicamente por acciones de Bolsa. La rentabilidad puede ser muy alta, baja o incluso registrar pérdidas, con una tendencia al alto riesgo.

- Fondos de Renta Fija: Si invierten en activos de deuda pública o privada. Son habitualmente los más utilizados por el pequeño inversor, ya que en este tipo de inversión se conoce desde el principio lo que se podría ganar en un determinado periodo de tiempo.

- Fondos Mixtos: Si hay una mezcla de renta variable y renta fija.

También existen fondos de gestión activa o pasiva:

- Fondos de Gestión Pasiva: Tienen mucha menos intervención de los gestores, ya que la estrategia es replicar la composición de un índice determinado (como el IBEX 35 o el S&P 500), de forma que la rentabilidad del fondo será la misma (menos las comisiones) que la lograda por el índice.

Diferencias entre Fondos Mutuos y Fondos de Inversión en Chile

En Chile, los términos "fondo de inversión" y "fondo mutuo" se utilizan indistintamente para referirse a vehículos de inversión colectiva. Sin embargo, técnicamente hay diferencias:

- Fondos Mutuos: Diseñados para el público general, son siempre rescatables (se puede sacar el dinero en pocos días) y suelen invertir en activos muy líquidos.

- Fondos de Inversión: Tradicionalmente orientados a inversores institucionales y calificados. Algunos son "No Rescatables", donde el aporte queda "atrapado" hasta el vencimiento del fondo.

Tributación de los Fondos de Inversión en Chile

La tributación es un factor crítico a considerar:

- Impuesto de Primera Categoría: Los fondos como tal no pagan este impuesto, ya que son "transparentes".

- Personas Naturales: Los dividendos distribuidos tributan con el Impuesto Global Complementario (0% al 40%).

Para invertir en fondos, se debe acudir a una Administradora General de Fondos (AGF). El mercado de fondos de inversión en Chile continúa evolucionando, con un creciente interés en estrategias responsables como la inversión ESG y una mayor accesibilidad a fondos inmobiliarios.

Costos Asociados a los Fondos de Inversión

Al contratar un producto de inversión, es ineludible estudiar detalladamente el folleto y la documentación para entender la política de inversión y, muy importante, los gastos que se aplicarán. Estos pueden incluir:

- Comisión de suscripción: La que cobra la gestora a cada partícipe por invertir en el fondo.

- Comisión de reembolso: Cobrada por la gestora cuando el inversor vende parte o la totalidad de sus participaciones.

- Comisión de depósito: La cantidad que cobra la entidad depositaria por la administración y custodia de los valores de la cartera.

- Comisión de gestión: La cobra la sociedad gestora por sus servicios.

- Comisión de éxito: Vinculada a los resultados; el gestor solo recibe esta comisión cuando consigue superar la referencia establecida en el folleto del fondo.

Inversión de los Fondos de Pensiones: Tipos de Instrumentos

Las AFP invierten en instrumentos financieros, que pueden clasificarse en renta fija y renta variable, además de activos alternativos.

Renta Fija

En este tipo de inversión, se conoce desde el principio lo que se podría ganar en un determinado periodo de tiempo. El mercado de renta fija en Chile se clasifica en:

- Instrumentos de corto plazo: Generalmente con vencimientos menores a un año, como depósitos a plazo bancarios. Ofrecen una rentabilidad asegurada y el capital puede sufrir poco frente a cambios económicos importantes.

- Instrumentos de largo plazo: Con vencimientos a más de un año, como Pagarés Reajustables del Banco Central (PRC), letras hipotecarias, bonos de empresas y bonos de reconocimiento. A diferencia de la creencia generalizada, los instrumentos de largo plazo pueden tener rentabilidad negativa en algún período y su renta no es "fija". Su rentabilidad se compone del devengo del interés y la ganancia o pérdida de capital, determinada por la variación del precio en el mercado debido a la demanda. Consideraciones macroeconómicas, como la actividad del país, recesiones y shocks de precios de materias primas, pueden variar radicalmente los precios. Si las tasas de interés suben, impulsadas por un aumento de la actividad, los instrumentos de renta fija pueden sufrir una pérdida de capital.

Renta Variable

En este tipo de inversión, no se sabe cuánto se podría ganar en un tiempo determinado. La rentabilidad puede ser muy alta, baja o incluso registrar pérdidas, con tendencia al alto riesgo debido a variables como la coyuntura política, social y económica del país.

- Acciones en Chile: Los fondos pueden invertir en acciones de sociedades anónimas abiertas. El retorno se da por la variación del precio de la acción, afectado por variables macroeconómicas, consideraciones de la industria (cambios en regulación, fusiones, precios de productos) y mejoras en la empresa (procesos productivos, estrategia, expansión).

Inversión Extranjera

La inversión extranjera que realizan los fondos de pensiones puede destinarse tanto a instrumentos de renta fija como a acciones en el exterior. La diversificación obtenida al optar por más alternativas permite alcanzar mayores retornos a menores riesgos, evitando riesgos propios de la economía chilena. Las distintas regiones del mundo ofrecen diferentes retornos en sus mercados accionarios debido a sus ciclos económicos, características particulares, cambios políticos y crisis.

Activos Alternativos

Estos instrumentos complementan la inversión tradicional a través de inversiones en mercados privados. Están pensados a largo plazo, por lo que se caracterizan por tener una menor liquidez y representan un riesgo mayor. En los últimos 10 años, este tipo de inversiones ha tenido una rentabilidad que corresponde a más del doble de la de los activos tradicionales.

Fondos Soberanos de Riqueza: El Ejemplo de Canadá

En un contexto diferente, algunos países, como Noruega, cuentan con fondos soberanos de riqueza que invierten los ingresos excedentes de sus recursos naturales. Canadá, por su parte, anunció la puesta en marcha del "Fondo Canadá Fuerte", una iniciativa inédita en el país, para financiar grandes proyectos de desarrollo, con una aportación inicial de US$18.400 millones. Este fondo, que busca impulsar la economía de Canadá, invertirá en sectores como energía, infraestructura, minería, agricultura y tecnología, junto con el sector privado.

A diferencia de Noruega, que en 1990 creó un fondo que invierte los ingresos excedentes de su sector de petróleo y gas exclusivamente fuera del país, Canadá financiará su fondo con dinero prestado, ya que se encuentra endeudada. Expertos han advertido que el fondo "corre el riesgo de salirle muy caro a los contribuyentes, al tiempo que genera rendimientos limitados".