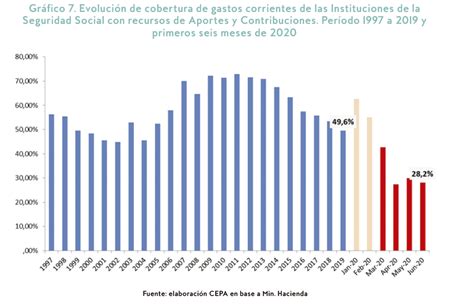

Desde septiembre de 2013, las jubilaciones mínimas con bono han experimentado una caída del 36,3%, mientras que el resto de las jubilaciones se desplomaron un 49%, según datos oficiales. La penuria jubilatoria se ha agravado en los últimos años, pero sus raíces son profundas y se remontan a un largo historial de vaciamiento de las Cajas previsionales, evasión del pago de aportes, aumento de la informalidad, marchas y contramarchas, y sucesivos e innumerables cambios que han deteriorado el sistema.

Orígenes del desfinanciamiento previsional

Inicialmente, los sistemas previsionales son superavitarios, ya que comienzan con una gran cantidad de aportantes y pocos beneficiarios. Estos superávits se invertían en acciones, títulos públicos y otros papeles financieros para preservar su valor a lo largo del tiempo. La magnitud de estos excedentes fue tal que un estudio de 1994 de la Fundación de Investigaciones Económicas Latinoamericana (FIEL) reconoció que "en la década de 1950, la acumulación de esos títulos públicos en las ‘Cajas’ de previsión representaba el 47% del Producto Bruto Interno (PBI)".

Sin embargo, otro trabajo elaborado por Oscar Cetrángolo y José L. Machinea (1993) admite que "desafortunadamente, los superávits de los primeros años no lograron financiar los déficits posteriores". Esto se debió a que los excedentes se colocaron en bonos del Tesoro con un rendimiento del 4% anual, mientras la inflación oscilaba entre el 15% y el 25% anual. Adicionalmente, el Tesoro realizaba sus aportes como empleador en bonos. En 1970, una ley dispuso el rescate de estos bonos por un monto total de 215 millones de dólares, pagaderos en 10 cuotas anuales sin ajuste.

Un estudio de ASAP ("Evolución y Financiamiento de la Previsión Social en Argentina") señala que "en la etapa de acumulación de excedentes, el Estado Nacional logró financiarse con ellos a cambio de títulos de deuda a tasas menores al 8% anual, mientras los guarismos inflacionarios alcanzaban un piso del 20%". En otras palabras, las Cajas fueron vaciadas.

Factores de deterioro del sistema previsional

Otro factor crucial en el deterioro del sistema fue la tolerancia del Estado ante la evasión y el trabajo no registrado. Esto derivó en moratorias "generosas" para los empleadores, permitiéndoles regularizar el pago de aportes retenidos y contribuciones no declaradas. Entre 1974 y 2017, la informalidad laboral ascendió del 24% al 33% del total del empleo.

Paralelamente, se aprobaron jubilaciones de privilegio para funcionarios públicos como jueces, diputados, senadores y concejales. Además, la constante reducción de las contribuciones patronales, bajo el argumento de abaratar la creación de empleo, acentuó el desfinanciamiento del sistema, sin lograr evitar el incremento de la informalidad.

En estas condiciones, las jubilaciones y pensiones se degradaron, obligando al Tesoro a asistir al sistema. "El haber previsional promedio observó una tendencia de fuerte caída en términos reales. Entre 1971 y 1991 dicha reducción del haber real alcanzó el 50%", indica el estudio de ASAP. A pesar de ello, y ante el vaciamiento y la evasión, se redujeron impuestos destinados al financiamiento previsional.

Modificaciones clave en el cálculo y financiamiento de las jubilaciones

En 1980, la Ley 22.293 modificó sustancialmente la fuente de financiamiento previsional. Se eliminaron las contribuciones patronales, que representaban el 15% de la nómina salarial imponible, y se las reemplazó por un monto equivalente extraído de los impuestos coparticipables. Esta modificación generó tres conflictos principales: desarticuló el financiamiento "genuino" del régimen previsional, afectó la relación entre la Nación y las provincias por la porción de recursos de la coparticipación destinada al régimen previsional nacional, y planteó una cuestión de equidad entre trabajadores formales e informales.

Unos años más tarde, en 1984, la Ley 23.081 restableció los aportes patronales, aunque en un nivel inferior al original. Solo en 1991, y por un breve período, alcanzaron el 16% de la nómina salarial, según el especialista Hugo Bertin.

En 1994, se modificó el cálculo de la jubilación inicial. Se pasó del histórico "82% móvil" para los haberes más bajos, que consideraba los 3 mejores salarios de los últimos 10 años, a un 45% del sueldo promedio actualizado de los últimos 10 años más una suma fija (PBU) para 30 años de aportes. Esta fórmula se mantiene hasta la actualidad. Bajo el argumento de la "quiebra" previsional, se creó la jubilación privada a través de las AFJP, que invertían los aportes en títulos públicos y acciones, previo cobro de comisiones.

El estudio de ASAP estima que esta transferencia de recursos públicos al sector privado, "cuyo núcleo controlante fue la industria financiera, resultó una novedad en la historia económica argentina. Se estima dicha transferencia directa en torno a los US$ 8.000 millones… Esa experiencia terminó disminuyendo la cobertura, provocando costos fiscales de magnitud, habilitando transferencias al sector privado que administraba las AFJP y compañía de seguros vinculadas, y dejando una estela de promesas incumplidas".

Adicionalmente, a cambio de asistir al sistema con impuestos y el 15% de la coparticipación, se volvieron a bajar los aportes patronales, se transfirieron cajas provinciales a la ANSeS y se asumieron los déficits de las cajas no transferidas.

El trabajo de ASAP concluye que "la política económica de los años 90 afectó al sistema previsional de varias maneras: redundó en la generación de desempleo, aumentó la precarización laboral y redujo el salario real. Así, resultó una macroeconomía con un sesgo hacia el desfinanciamiento del sistema previsional".

Impacto de las políticas económicas recientes en las jubilaciones

Después de la crisis de 2001/2002, se implementaron aumentos del haber mínimo en detrimento del resto de los jubilados, lo que fue cuestionado por la Corte Suprema en el caso Badaro. La Justicia también cuestionó la falta de actualización de los sueldos base para el cálculo del haber inicial (caso Elliff).

En 2008, se estatizó el sistema, pero se mantuvo la ley de jubilaciones de los '90, que había reducido el cálculo de los haberes. Se continuó cargando a la ANSeS el pago de beneficios no financiados con aportes, como consecuencia de los altos niveles de desempleo, informalidad y evasión patronal.

Así surgieron las jubilaciones con moratoria y, más tarde (2018), la PUAM (Pensión Universal al Adulto Mayor), "formas en que el Estado argentino enfrentó los efectos previsionales de una realidad caracterizada por la precarización laboral" (ASAP). También se otorgaron jubilaciones con moratoria sin indagar las condiciones socioeconómicas de los beneficiarios.

En 2010, el Congreso aprobó una ley (26.649), vetada por Cristina Kirchner, que creaba un haber mínimo equivalente al 82% del Salario Mínimo y fijaba una movilidad basada en el Índice de Inflación del INDEC o Ripte, tomando el mayor de ambos. Cada modificación posterior de la fórmula de movilidad representó un perjuicio significativo para los jubilados y pensionados.

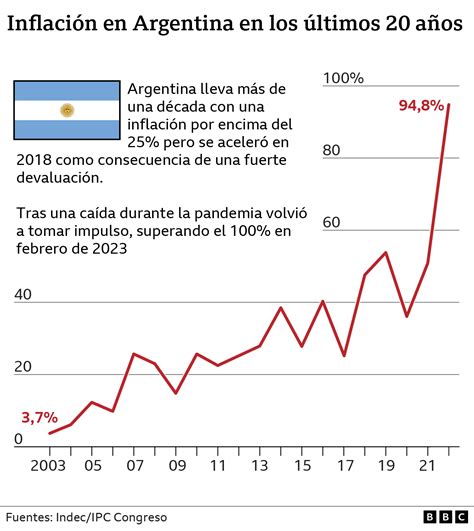

Un ejemplo de ello ocurrió en 2017, durante el gobierno de Mauricio Macri. El empalme por el cambio de fórmula representó una caída inicial de los haberes, ya que no se consideró la movilidad de un trimestre. Los jubilados recibieron en marzo de 2018 un 5,71% (basado en el 70% de inflación y 30% de salarios del III Trimestre de 2017), cuando debieron recibir la movilidad de la ley anterior (N° 26.417), estimada en torno al 14,6% para el segundo semestre de 2017. Hubo fallos judiciales favorables a los jubilados contra esta reforma, pero el Gobierno apeló y la Corte Suprema aún no se ha pronunciado.

Entre septiembre de 2017 y diciembre de 2019, el aumento de la inflación provocó un deterioro del 19,5% en las jubilaciones y pensiones.

Al asumir Alberto Fernández, se suspendió la fórmula anterior y en 2020 se otorgaron aumentos por decreto. En marzo, los haberes mínimos recibieron un alza mayor que el resto, resultando en un incremento del 35,3% para los mínimos y solo del 25,3% para el resto, frente a una inflación del 36,1%. Con la ley suspendida, el aumento hubiera sido mayor.

En 2021, se implementó una nueva fórmula de movilidad que resultó perdedora ante una inflación en ascenso. A pesar de los fallos judiciales favorables a los jubilados, la Corte aún no se ha pronunciado.

En 2024, la nueva fórmula de movilidad, basada exclusivamente en la inflación, omitió parte de la inflación de enero (se reconoció un 12,5% en abril, mientras la suba de precios fue del 20,6%). El Congreso aprobó una ley (27.756) que proponía una recomposición de haberes para compensar la inflación del 20,6% y asegurar que el haber mínimo no fuera inferior a 1,09 canastas básicas por adulto, pero fue vetada por Javier Milei.

El ajuste solo por inflación, implementado por el actual gobierno, perpetúa las pérdidas de las jubilaciones de los últimos años al mantener constante el poder de compra de los haberes. Esta situación se agrava porque el bono de hasta $70.000 se mantiene congelado.

La brecha de género en las pensiones

El Informe de Género sobre el Sistema de Pensiones y Seguro de Cesantía, publicado por la Superintendencia de Pensiones en diciembre de 2019, revela una brecha del 39% entre las pensiones percibidas por hombres y mujeres. Mientras la jubilación promedio de los hombres es de $290.070, la de las mujeres es de $176.856.

Esta brecha se explica por varios factores: la baja participación laboral femenina, la brecha salarial (que, según la Superintendencia, es del 15,1%) y la segregación laboral por género. Además, la edad de jubilación diferenciada (60 años para mujeres y 65 para hombres) implica que las mujeres tienen cinco años menos de ahorro, a pesar de tener una mayor esperanza de vida (90,8 años para mujeres frente a 85,7 para hombres, según el mismo informe).

Viviana Cataldo, de 53 años, vendedora de Los Andes, trabaja desde 1989 con interrupciones. Ha aportado formalmente por más de veinte años y su sueldo es levemente superior al mínimo. Recibe cerca de $160.000 líquidos. La AFP calcula para ella una esperanza de vida de 105 años y sus ahorros fluctúan entre 11 y 16 millones de pesos. La pensión mensual estimada es de unos $100.000.

El informe de la Superintendencia no es el único en documentar esta desigualdad. Según la Casen 2017, la pensión de una mujer que haya trabajado el mismo tiempo y en las mismas condiciones que un hombre será un 16,7% menor. En el primer trimestre de 2019, la participación laboral femenina fue del 48,8%, frente al 70,2% de los hombres, lo que significa que más de la mitad de las mujeres no cotiza ni tiene ahorros para la vejez. Los montos promedio de remuneración imponible también difieren: $871.272 para hombres y $739.593 para mujeres, según la Superintendencia.

Rosario Undurraga y Javiera Becker, en su artículo "Mujeres trabajadoras jóvenes y pensiones en Chile" (noviembre de 2019), explican que estas cifras reflejan la división sexual del trabajo y su impacto en la distribución del tiempo de ocio. Las mujeres dedican en promedio 5,89 horas diarias al trabajo no remunerado (limpieza, cuidado), mientras los hombres dedican 2,74 horas, resultando en un tiempo total de trabajo (remunerado y no remunerado) mayor para las mujeres.

Según el INE, las mujeres en Chile ganan en promedio un 29,7% menos que los hombres. Actualmente, el 55% de las adultas mayores son mujeres.

Propuestas para reducir la brecha de género en las pensiones

Luz Eliana Godoy, Técnica en Administración con 35 años de servicio público, comenzó a aportar en 1987. A la fecha, sus ahorros proyectan una pensión de unos $230.000, menos de la mitad de su sueldo actual. Su marido, con un sueldo mayor pero menos años de imposición (desde 1993), calcula obtener el triple de pensión. "Sin mi pareja estaría muy mal", afirma.

La brecha de género observada se traduce en distintas experiencias y dificultades al enfrentar la vejez. Expertos sugieren que esta brecha es una expresión de la división sexual del trabajo y de las trayectorias de vida.

Valentina Paredes, académica del Departamento de Economía de la Universidad de Chile, comenta que el sistema actual es un reflejo del mercado laboral y de la expectativa de vida, lo que resulta en menores pensiones para las mujeres. La Cooperativa de Economía Feminista Desbordadas considera que el sistema de capitalización individual es perjudicial para las mujeres, ya que su lógica idealizada de un sujeto masculino no se ajusta a las diversas realidades del país, las trayectorias de vida y las cargas de cuidado, invisibilizando la situación de las mujeres.

Para incluir un enfoque de género, Valentina Paredes menciona ayudas estatales como el Bono por Hijo, que otorga 18 meses de salario mínimo al cumplir 65 años. Esta reforma disminuye la brecha en pensiones bajas, pero no la resuelve por completo. Paredes señala que, incluso sin discriminación laboral, el sistema otorgaría menores pensiones a las mujeres debido a su mayor esperanza de vida.

El informe "Principios para una reforma al sistema de pensiones" (Espacio Público, 2017) propone aumentar el monto de las pensiones actuales y futuras, especialmente para la clase media y las mujeres. Se sugiere aumentar la tasa de cotización y revisar los parámetros de la Pensión Básica Solidaria, así como rediseñar el Bono por Hijo para que sea retroactivo a las mujeres pensionadas antes de su implementación.

Se propone reforzar la seguridad social, destinando parte de las cotizaciones a un pilar de reparto con mayores beneficios de acceso para las mujeres. La Comisión Bravo (2015) sugirió el uso de tablas de mortalidad únicas para abordar las diferencias en esperanza de vida.

La brecha de género en las pensiones es un fenómeno global, presente en la mayoría de los países debido a la mayor esperanza de vida femenina, la baja participación laboral y las brechas salariales. La Unión Europea reconoció en 2017 una brecha de género del 40% en las pensiones.

El informe de la UE destaca que políticas coordinadas, tanto en el mercado laboral como en el diseño del sistema de pensiones, pueden mejorar la disparidad futura. Las políticas laborales deben centrarse en cerrar brechas de género en empleo y salarios.

Rafael Pizarro, presidente de la Comisión de Usuarios, enfatiza la urgencia de un sistema más equitativo y solidario, señalando que las bajas pensiones generan deslegitimidad y desconfianza en las AFP. Se reconoce un desconocimiento generalizado sobre el funcionamiento del sistema de pensiones y la necesidad de revisar las tablas de esperanza de vida para reflejar mejor las realidades socioeconómicas.

En cuanto a la educación previsional, se subraya la importancia de estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza.

De las 158.000 personas que se pensionaron en 2023, la mitad obtuvo $91.000 mensuales, y para las mujeres, el 50% recibió $49.000. El monto promedio de los nuevos jubilados, sin sumar la PGU ni la APS, fue de $183.579 mensuales.

En la última década, el número de pensiones de vejez otorgadas por las Administradoras de Fondos de Pensiones (AFP) y Compañías de Seguros en Chile ha aumentado a casi 1,2 millones al cierre de 2023. Incluso quienes cotizaron entre 30 y 35 años obtuvieron pensiones que apenas superaron los $465.000, ligeramente por encima del salario mínimo de ese período. Casi el 85% de las pensiones otorgadas por AFP y Compañías de Seguros están por debajo del salario mínimo, cifra que se reduce al 70% al considerar los subsidios estatales.

El modelo de jubilaciones chileno, que combina una pensión social universal, un sistema de capitalización obligatorio de gestión privada y cotizaciones voluntarias, es considerado uno de los más sólidos de Latinoamérica, pero enfrenta desafíos de inequidad, sostenibilidad e informalidad.

Pensiones y brecha de género

Comparativa de sistemas de jubilación en Latinoamérica

Mayra Dau, líder del negocio Wealth para la Región Andina, Centro América y El Caribe en Mercer, señala que Chile y Colombia tienen una participación mixta del sector público (beneficio definido) y privado (contribución definida), mientras que Argentina depende más de la pensión pública.

Según el Índice Global de Pensiones (Mercer y CFA Institute), Chile es el país con el mejor sistema de jubilación en Latinoamérica y el noveno a nivel global (74,9/100), mientras que Argentina es el último (45,5/100) entre siete mercados regionales evaluados. El índice evalúa 48 sistemas de jubilación que cubren al 65% de la población mundial, analizando adecuación, sostenibilidad e integridad.

La sostenibilidad de los sistemas de jubilación es un desafío global, impulsado por el aumento de la expectativa de vida y la disminución de las tasas de natalidad. Las reformas recientes buscan generar mayor sostenibilidad mediante esquemas de pilares público-privados y, en algunos casos, el aumento de la edad mínima de jubilación.

El Global Retirement Index 2024 (Natixis Investment Managers) sitúa nuevamente a Chile como el mejor país para jubilarse en Latinoamérica y en el puesto 35 global (55%), destacando en finanzas (70%) y salud (69%), pero con debilidades en bienestar material (27%).

En Chile, al igual que en Argentina, Honduras y Cuba, las mujeres se jubilan a los 60 años y los hombres a los 65. Chile es el octavo país latinoamericano con mayor inversión en pensiones (3,1% del PIB), con un nivel de envejecimiento avanzado.

Orígenes y desafíos del sistema de jubilaciones chileno

En la década de 1980, Chile reemplazó su sistema de reparto por uno de capitalización individual, en el marco de reformas estructurales a la seguridad social. Antes, el sistema se financiaba con contribuciones de trabajadores, empleadores y el Estado, pero enfrentaba déficits financieros y alta evasión (40%-60%).

La reforma de 1980 estableció el modelo de capitalización individual (pilar contributivo), con un aporte obligatorio del 10% del salario, gestionado por las AFP. En 2008, se incorporó un componente de solidaridad con el "pilar solidario", reemplazado en 2022 por la Pensión Garantizada Universal (PGU).

El informe del PNUD señala que, a pesar de las expectativas, la tasa de reemplazo de la pensión contributiva en Chile es del 33% para hombres y solo del 12% para mujeres. A diciembre de 2023, el 50% de los jubilados obtuvo menos de CLP$343.000 (US$353), el 75% del salario mínimo.

La rentabilidad promedio de las inversiones de las AFP ha caído de un 12% anual en los 80 a un 3% en la última década, reflejando las tendencias de los mercados financieros.

A pesar de los malos resultados, el sistema contributivo ha mostrado resistencia al cambio. La industria de las AFP y los partidos de centro-derecha se han opuesto a reformas estructurales.

La Fundación Sol afirma que el sistema de cuentas individuales administrado por las AFP fracasó al no cumplir el objetivo de pagar pensiones suficientes. La caída en la tasa de rentabilidad futura tampoco permitirá cumplir este objetivo.

Andres Rosenkranz, CEO de Cualiffy, señala que las AFP cobran comisiones elevadas y que la falta de incentivos estatales para la contratación formal y el alto costo de despido fomentan la informalidad y la sustitución de mano de obra por tecnología.

Durante la pandemia de Covid-19, el Congreso chileno aprobó tres retiros anticipados del 10% de los fondos de pensiones, generando oposición gubernamental a futuros retiros.

Osvaldo Larrañaga, doctor en Economía, analiza que los retiros previsionales han fortalecido el sentimiento de propiedad de los fondos por parte de los afiliados, convirtiéndose en un potencial obstáculo para cambios estructurales en el sistema.