Desde el ahorro personal hasta el rol del Estado, el sistema previsional chileno lleva décadas en el centro de la conversación pública. Hablar de pensiones en Chile es casi inevitable: aparecen en las noticias, en discusiones políticas y también en conversaciones cotidianas. Una pensión es el ingreso mensual que recibe una persona al retirarse del mundo laboral. Entender cómo funciona este sistema es clave para tomar decisiones informadas y tener una visión más completa.

Historia y Evolución del Sistema Previsional Chileno

Sistema de Reparto (Previo a 1980)

Hasta 1980, Chile tenía un sistema de pensiones de reparto. Este sistema era administrado a través de las cajas previsionales, cada una de las cuales establecía sus propias condiciones de afiliación y cobertura. Los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios. Estas cajas previsionales dejaron de existir, pero aún quedan personas afiliadas en el antiguo régimen.

Instauración del Sistema de Capitalización Individual (1980)

El año 1980 se instauró el modelo conocido como “Sistema de AFP” o “Sistema de capitalización individual”, a través del Decreto Ley N° 3.500. Este nuevo sistema previsional chileno tiene como objetivo entregar pensiones a quienes hayan terminado su vida laboral activa por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando. Consiste en que cada trabajadora y trabajador, durante su vida laboral activa, debe destinar una parte de su remuneración, sueldo o ingreso imponible para ahorrar en una cuenta gestionada por una Administradora de Fondos de Pensiones (AFP).

Reforma al Sistema de Pensiones (2008)

En marzo de 2008, al amparo de la Ley N° 20.255 que estableció la reforma previsional, comenzó a regir en Chile el Sistema de Pensiones Solidarias (SPS). Este sistema incorporó un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual, beneficiando a un gran número de personas.

Adecuaciones y la Pensión Garantizada Universal (PGU)

Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por la Pensión Garantizada Universal (PGU). Este nuevo instrumento de protección social, financiado completamente por el Estado, entrega un aporte mensual a las personas mayores de 65 años que pertenecen al 90% de menores ingresos del país, hayan cotizado o no. La PGU se inscribe dentro del pilar no contributivo, cuyo objetivo es aliviar la pobreza en la vejez, asegurando un piso mínimo de pensión.

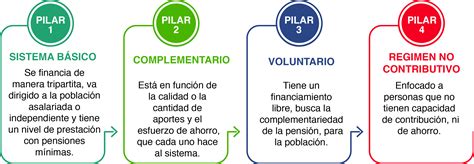

¿Cómo se compone el Sistema de Pensiones chileno?

Los Tres Pilares del Sistema de Pensiones Chileno

El sistema de pensiones en Chile es mixto y se compone de tres pilares fundamentales, diseñados para proteger a los trabajadores en distintos momentos de la vida, incluyendo accidentes, enfermedades que limiten la capacidad de trabajo, fallecimiento, enfermedades de carácter terminal o la vejez.

1. Pilar Solidario (No Contributivo)

El primer pilar es el Pilar Solidario, que es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años. Su objetivo es asegurar un piso mínimo de pensión y aliviar la pobreza en la vejez.

2. Pilar Contributivo Obligatorio (Capitalización Individual)

El segundo pilar es el Pilar Contributivo Obligatorio. Se basa en la capitalización individual y es financiado a través del ahorro individual obligatorio de cada trabajador. Cada trabajador ahorra en una cuenta de su propiedad a lo largo de su vida laboral, la cual es administrada por una AFP. El objetivo de este ahorro es que, al momento en que la persona se retire del mercado laboral, pueda financiar una pensión al cumplir la edad legal (65 años para hombres y 60 para mujeres).

Cotizaciones Obligatorias

- Los trabajadores dependientes ahorran mes a mes para su pensión.

- Los trabajadores independientes a honorarios deben cotizar a través de la Operación Renta a partir de 2018.

- Los trabajadores remunerados o no remunerados no obligados a afiliarse pueden hacerlo como independientes no honorarios o por cuenta propia, o como afiliados voluntarios.

- Cada afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible en una cuenta de capitalización individual en una AFP.

Rol de las AFP

Las AFP, entidades privadas reguladas y fiscalizadas por el Estado, invierten el dinero de los trabajadores con el fin de hacerlo crecer. Por su labor de administrar los dineros, cobran una comisión, que corresponde a un porcentaje de la remuneración imponible y es uniforme para todos sus afiliados. Actualmente, son seis las AFP que operan en el país. El ahorro acumulado no se queda estático, sino que se invierte, generando rentabilidad en el tiempo.

Aumento Gradual de la Cotización Previsional

A partir de la Ley N° 21.735 de Reforma Previsional, publicada el 26 de marzo de 2025, se incorpora una nueva cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará gradualmente hasta llegar al 7% de la remuneración del trabajador en un período de nueve años. Esta cotización adicional se distribuirá de la siguiente manera:

- 4.5% irá directo a la Cuenta de Capitalización Individual (CCI) de cada trabajador, aumentando directamente el ahorro para su pensión.

- 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP). Este fondo se usará para pagar los beneficios del Seguro Social Previsional (SSP), destinando el 1.5% al financiamiento del Beneficio por Años Cotizados.

Los empleadores actualmente financian el Seguro de Invalidez y Sobrevivencia (SIS), que es fundamental para las pensiones de invalidez y sobrevivencia.

3. Pilar Contributivo Voluntario

El tercer pilar es el Pilar Voluntario, que permite a las personas aumentar su ahorro previsional mediante aportes adicionales, con el objetivo de complementar el ahorro mensual para mejorar la pensión o adelantar el momento de la pensión de vejez. Este ahorro es administrado por una AFP o alguna otra entidad autorizada.

- Ahorro Previsional Voluntario (APV): Puede realizarse en la AFP o en otras instituciones autorizadas. El APV puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo (APVC). Las cuentas de APV y APVC pueden ser gestionadas por AFP, bancos y compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).

- Depósitos Convenidos: Son acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

- Cuenta de Ahorro Voluntario o Cuenta 2: Existía previo a la reforma de 2008.

Estos mecanismos de ahorro adicional cuentan con beneficios tributarios para incentivar su uso.

Tipos de Pensiones y Prestaciones

Pensión de Vejez

Es la pensión que recibe una persona al cumplir la edad legal de jubilación (65 años para hombres y 60 para mujeres). Será financiada con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, lo que le permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Acceden a este derecho aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Esto incluye al cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, hijos y padres.

Conceptos Clave del Sistema

Rentabilidad

La rentabilidad es la ganancia que generan los ahorros previsionales al ser invertidos. Es clave distinguir entre la rentabilidad de un año y la de varias décadas, ya que las inversiones previsionales buscan crecimiento a largo plazo.

Lagunas Previsionales

Las llamadas “lagunas previsionales” son los períodos en que una persona no cotiza. Esto puede ocurrir por desempleo, trabajo informal, por cuenta propia o por dedicarse a labores de cuidado no remuneradas. Este fenómeno afecta especialmente a las mujeres en Chile, quienes suelen tener más interrupciones laborales por responsabilidades familiares. Este es un factor que reduce las pensiones y es un problema con raíces en la cultura y economía patriarcal, según informes como el de la Comisión Bravo.

Tasa de Reemplazo

La tasa de reemplazo indica qué porcentaje del ingreso laboral logra representar la pensión. Este indicador depende directamente de factores como los años cotizados, el nivel de ingresos, la edad en que un trabajador comienza a cotizar, la edad a la que se retira y la rentabilidad obtenida. Entender cómo funcionan estos elementos permite tener una visión más completa.

Modalidades de Pensión

Al momento de pensionarse, los afiliados pueden elegir entre distintas modalidades:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es fijo en UF.

- El Ahorro Previsional se mantiene en la AFP: El monto de la pensión es variable y se recalcula año a año.

La Superintendencia de Pensiones cuenta con un Simulador de Pensiones para ayudar a los afiliados a tomar decisiones informadas.

Desafíos y Propuestas de Reforma

El sistema previsional chileno, siempre dentro del marco de la seguridad social, es mixto y tiene en su pilar contributivo componentes de capitalización individual y de solidaridad intergeneracional. Sin embargo, el sistema ha enfrentado descontento por la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones.

Medidas Propuestas para Mejorar las Pensiones

El programa de gobierno y diversas propuestas buscan hacer frente a estos desafíos, aunque se ha descartado de plano el retorno a un sistema de reparto o una modificación más profunda del sistema. Las medidas propuestas incluyen:

- Bono por cada hijo nacido vivo: Una forma de reconocer la maternidad de las mujeres, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza, disminuyendo su capacidad de generar ahorros previsionales.

- Subsidio a los Trabajadores/as Jóvenes: Dada la importancia de las cotizaciones tempranas, se crea un subsidio para incentivar la formalidad (contratos de trabajo) de trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

- Beneficios tributarios del Pilar Voluntario: Para incentivar el ahorro adicional.

Inversión de los Fondos Previsionales

Los fondos se invierten para hacer crecer los ahorros previsionales y, con eso, aumentar el monto de la pensión. Actualmente, las AFP invierten una gran cantidad de dinero de los cotizantes, representando un 69% del PIB. Un 42.6% de los fondos están invertidos en el extranjero, aunque esta cifra disminuyó debido a la situación internacional. Tres compañías aseguradoras de Estados Unidos (Principal, Metlife y Prudential) controlan el 75% de los activos de las AFP Cuprum, ProVida y Habitat.