La búsqueda de pensiones dignas ha sido una demanda ciudadana central en Chile, evidenciada por el estallido social de octubre de 2019 y el subsiguiente proceso constituyente. El fracaso del modelo de capitalización individual establecido en la Constitución de 1980 para ofrecer jubilaciones suficientes ha catalizado un profundo debate sobre la seguridad social y la necesidad de reformas estructurales.

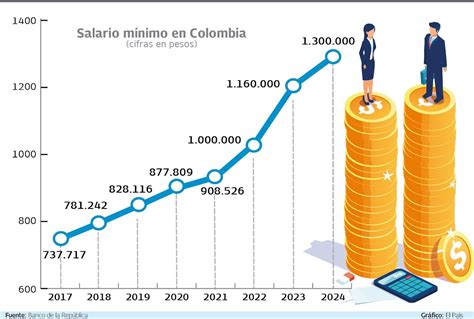

A 40 años de la instalación del sistema de AFP, los datos de la Superintendencia de Salud muestran un fracaso significativo: los 14.774 nuevos pensionados en agosto de este año lo hicieron con un promedio de jubilación autofinanciada de 5,14 UF (casi $190 mil), y la mediana es de 2,71 UF (poco menos de $100 mil).

El Debate Constitucional sobre la Seguridad Social

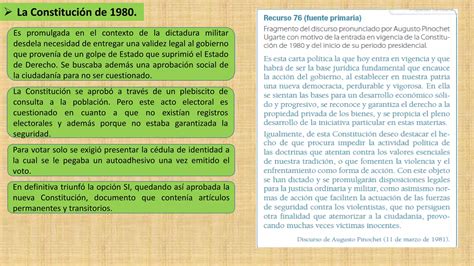

El Modelo de 1980 y sus Consecuencias

La seguridad social, expresada fundamentalmente en las pensiones, fue uno de los puntos críticos en el texto constitucional propuesto que se votó el 17 de diciembre. La Constitución de 1980 dejó al legislador la tarea de fijar el modo en que el derecho a la seguridad social se aplicaría, lo que llevó a la imposición de un sistema inédito en el mundo que consideraba el aporte individual del trabajador como base para su pensión futura.

De este sistema, por decisión del general Pinochet, quedaron fuera las Fuerzas Armadas, las cuales tienen un sistema de reparto financiado en un mínimo porcentaje por los uniformados (en promedio, el 6% de sus sueldos) y que, según un estudio de la Fundación Sol, significó en 2022 un desembolso para el Estado de US$ 2.517 millones para pagar las pensiones de 175.769 exmiembros de las FF.AA.

La Propuesta Constitucional y el Artículo 16, numeral 28

La Propuesta Constitucional que se votó el 17 de diciembre define el derecho a la seguridad social en su Artículo 16, numeral 28 de la siguiente manera:

- a) El Estado garantizará el acceso a prestaciones básicas uniformes, establecidas por la ley, sea que se otorguen a través de instituciones públicas o privadas, resguardando a las personas de las contingencias de vejez, discapacidad, muerte, enfermedad, embarazo, maternidad, paternidad, cesantía, accidente y enfermedades laborales, sin perjuicio del establecimiento de otras contingencias o circunstancias fijadas en la ley. La ley podrá establecer cotizaciones obligatorias.

- b) Cada persona tendrá propiedad sobre sus cotizaciones previsionales para la vejez y los ahorros generados por estas, y tendrá el derecho a elegir libremente la institución, estatal o privada, que los administre e invierta. En ningún caso podrán ser expropiados o apropiados por el Estado a través de mecanismo alguno.

- c) El Estado regulará y supervigilará el adecuado ejercicio del derecho a la seguridad social, de conformidad con la ley.

Este numeral quedó casi idéntico al redactado por la Comisión Experta, con la excepción de la letra b), que para los comisionados originalmente solo debió especificar que “Los recursos con que se financie la seguridad social solo podrán destinarse al financiamiento y administración de sus prestaciones”.

Análisis y Controversias: Voces Expertas

Críticas desde la Opción "En Contra"

Desde la opción “En contra”, se argumentó que el texto profundizaría el sistema actual y pondría en riesgo la aplicación de normas como la ley “Papito corazón”, que obliga a los padres ausentes a cumplir con las pensiones de alimentos. Sin embargo, el abogado Jaime Arancibia sostiene tajantemente que lo prohibido es la expropiación en favor del Estado, no en favor de otros particulares como las pensiones alimenticias.

La abogada y académica Alejandra Krauss Valle, quien integró la Comisión Experta, expresó que la propuesta podría constitucionalizar el modelo de capitalización individual de las AFP, lo que Jaime Guzmán no logró en 1980, dándole rigidez y garantías a ese modelo. Krauss subraya que la adición de la letra b) “incorpora otros instrumentos que, a mi juicio, generan incertezas, ponen en riesgo determinadas leyes y políticas públicas vigentes y constitucionalizan el modelo de capitalización individual que son las AFP”.

Entre sus preocupaciones, Krauss mencionó que la incorporación de la propiedad de las cotizaciones previsionales y los ahorros podría generar judicialización sobre sus alcances. También criticó la garantía de libertad de elección respecto a las instituciones administradoras, señalando que en situaciones como la administración del seguro de cesantía por la AFC o la licitación de los primeros cotizantes, no existe tal libertad, y que estas políticas públicas beneficiaron a los cotizantes. Asimismo, Krauss manifestó su escepticismo sobre la posibilidad de que el texto constitucional, de aprobarse, mejore las pensiones, argumentando que “claramente, profundiza el sistema actual y el sistema actual después de 40 años ha demostrado que las pensiones, por distintos motivos, no solo por el texto constitucional, no son dignas”.

La reaparición pública de José Piñera Echeñique, el “padre” del criticado sistema de las AFP, aplaudiendo la propuesta constitucional en lo referido a la seguridad social, fue considerado por la opción “En contra” como uno de sus mejores argumentos. Piñera aseguró que “los principios esenciales del sistema de capitalización individual creado en 1980 ingresan ahora a la Constitución, al protegerse explícitamente la propiedad de los fondos y las cotizaciones de los trabajadores, así como la libertad de elección”.

Argumentos y Matices desde la Comisión Experta

Jaime Arancibia, también integrante de la Comisión Experta, señaló que la propuesta constitucional era una extensión de las bases institucionales firmadas por diversos partidos, garantizando que las prestaciones sociales estén a cargo de instituciones públicas y privadas, sin mencionar directamente a las AFP. Arancibia defendió que la constitucionalización de la propiedad de los fondos era un anhelo transversal, respaldado incluso por el Presidente Boric.

Sobre la insuficiencia de las pensiones, Arancibia argumentó que el problema no radica en la Constitución ni en las AFP, sino en “un marco regulatorio legal insuficiente” y en la incapacidad del legislador para reformar el sistema adecuadamente. Respecto a la libertad de elección y su posible impacto en mecanismos como la AFC o la licitación de primeros cotizantes, el académico reconoció el punto, pero añadió que “si hay licitación, hay libertad de elección bajo condiciones de mercado perfeccionado en favor del cotizante”.

Es importante recordar que la OIT sugiere que los sistemas de seguridad social incluyan los conceptos de universalidad, suficiencia y, sobre todo, solidaridad.

La Ley N°21.735 y las Reformas Previsionales Concretas

Aumento Gradual de Cotizaciones del Empleador

Con el fin de mejorar las pensiones actuales y futuras, la Ley N°21.735 estableció un incremento gradual de cotizaciones de cargo del empleador, comenzando con un 1% adicional a partir de las remuneraciones de agosto de 2025. Esta cotización inicial es la primera de una serie de incrementos que llevarán la cotización del empleador hasta un 8,5 % del sueldo imponible en el año 2033.

Distribución del Aporte Adicional

Del 1% inicial, un 0,1% se incorpora directamente a las cuentas individuales de AFP para aumentar el ahorro previsional. El 0,9% restante se destina al Seguro Social Previsional (SSP) para financiar la Compensación por Expectativa de Vida para las mujeres. En la medida que la reforma avance, el SSP también incluirá el porcentaje correspondiente al Beneficio por Años Cotizados.

Además, el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a partir de agosto de 2027.

Beneficios Clave del Nuevo Seguro Social Previsional (SSP)

La implementación del SSP marca un hito para comenzar a pagar los primeros beneficios desde enero de 2026.

Beneficio por Años Cotizados (BAC)

La reforma creó el Beneficio por Años Cotizados (BAC) para reconocer el esfuerzo de ahorro, el cual se pagará desde enero de 2026 a personas pensionadas por vejez o invalidez (mujeres y hombres) de 65 años o más que cumplan requisitos de periodos mínimos de aporte. Se excluye a las personas que registren cotizaciones por trabajo pesado.

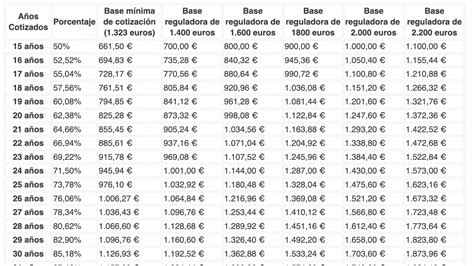

Para las mujeres, dado que tienen una menor densidad de cotizaciones, se estableció un requisito inicial de 10 años cotizados. Este aplica a quienes ya están pensionadas y a quienes se pensionen en 2026 y 2027. Posteriormente, este requisito aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año de vigencia del beneficio.

Las cotizaciones que se contabilizarán para quienes se pensionaron antes del 1 de enero de 2026 serán las efectuadas hasta el 31 de julio de 2025 en su cuenta individual de AFP. Para quienes se pensionen después del 1 de enero de 2026, se contarán las cotizaciones enteradas antes de la fecha de pensión o al cumplir 65 años, lo que ocurra primero, contabilizando desde las más nuevas a las más antiguas.

El valor del beneficio para quienes se pensionen a partir de agosto de 2025 se calculará restando una anualidad al valor que resulte de multiplicar 0,1 U.F. por el número de años cotizados.

Compensación por Expectativa de Vida (CEV)

La Compensación por Diferencias de Expectativa de Vida (CEV), dirigida a mujeres, busca corregir brechas de género al equiparar el monto de pensión con un hombre en circunstancias similares. Se pagará desde enero de 2026 a pensionadas de 65 o más años, exceptuando aquellas con cotizaciones por trabajo pesado.

Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV, con un valor mensual de al menos 0,25 UF (aproximadamente $10.000).

Para acceder al SSP y, por tanto, a la CEV y BAC, se requiere estar incorporado al Seguro Social Previsional y contar con al menos una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de los 50 años de edad. El FAPP es un órgano creado en el marco de la ley N°21.735.

Ampliación del Seguro de Lagunas Previsionales

Este beneficio, vigente desde el 1 de mayo de 2025, permite que todas las personas que reciben el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales durante el desempleo. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Entre mayo y julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; a partir de agosto, sube a 10,10%, y en agosto de 2027, a 10,25%, depositándose este porcentaje en la AFP del trabajador mientras esté cesante. El beneficio finaliza automáticamente al agotarse los giros o al encontrar trabajo.

Se proyecta que el número de beneficiados se triplicará, pasando de 395 mil a más de 1,4 millones anuales, lo que representa una mejora sustancial en la protección previsional. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, con aportes del Estado y empleadores, sin afectar los fondos individuales ni el monto del seguro del trabajador.

Reforma Previsional 2025: Seguro Lagunas Previsionales - Capital Play

Mejoras en la Pensión Garantizada Universal (PGU)

La reforma contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000, un ajuste que es automático según el calendario para quienes ya la reciben. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos, siendo este el primer piso de la seguridad social.

Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Modernización y Competencia en la Administración de Fondos

Fomento de la Competencia

La reforma promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se implementará un sistema de licitación cada dos años para el 10% de los afiliados actuales, asignándolos al administrador que ofrezca la menor comisión, lo que busca reducir costos y fomentar una competencia más justa. Adicionalmente, se centralizará la cobranza previsional.

Transformación del Sistema de Fondos

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión automáticamente según la edad del afiliado. Esto busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse, aumentando la seguridad del ahorro.

Comisiones Variables

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones, con un esquema variable para alinear los incentivos con el bienestar de los afiliados. Si el fondo pierde valor, la comisión disminuirá un 15%; si gana, puede aumentar hasta un 15%, asegurando que las administradoras busquen maximizar el beneficio.

Se establecen límites cuando las AFP invierten a través de terceros: no podrán pagarse comisiones con cargo a los fondos a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepción de inversiones de baja o mediana capitalización.

Incentivos a la Cotización y Formalidad

La reforma propone un incentivo a la cotización, simplificando los mecanismos para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, se promueve la formalidad al vincular directamente los beneficios a la cotización.

Aspectos Operacionales y Obligaciones del Empleador

Plazos y Procedimientos de Pago

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente al devengo de las remuneraciones o autorización de la licencia médica. Si el pago se realiza electrónicamente, el plazo se extiende hasta el día 13 de cada mes, incluso si es inhábil. Las declaraciones correspondientes a agosto de 2025, por ejemplo, deben efectuarse hasta el 13 de septiembre de manera electrónica.

Para una coordinación eficiente del pago de beneficios, la Superintendencia de Pensiones ha instruido al IPS realizar un proceso de prueba con las entidades involucradas a partir de septiembre. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar dichos pagos.

Obligación de Cotizar para Todos los Trabajadores

La normativa exige a los empleadores cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos con jornadas parciales o part-time. Esto es crucial para un registro adecuado de los periodos cotizados y su cómputo en el historial previsional.

Extinción de la Obligación del Empleador y Excepciones para Cotizantes

La obligación de enterar cotizaciones de cargo del empleador al SSP se extingue de pleno derecho cuando el trabajador se pensiona por vejez o invalidez total, conforme al D.L. También aplica a trabajadores acogidos a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Si el empleador no declara, tiene hasta el último día hábil del mes subsiguiente para acreditar ante el IPS la extinción de su obligación. Pasado este plazo y sin acreditación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

Es importante mencionar que la obligación de cotizar para quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, y quienes no las perciban, no es de forma obligatoria.

tags: #pensiones #nueva #constitucion