La reforma al sistema de pensiones en Chile busca abordar las deficiencias y carencias actuales, con el objetivo de proporcionar jubilaciones más justas y dignas para todos los ciudadanos. A lo largo de los años, el sistema de Administradoras de Fondos de Pensiones (AFP) ha sido objeto de críticas por no cumplir su promesa original de entregar mejores pensiones que el sistema de reparto, resultando en montos bajísimos que no cubren las necesidades mínimas de los trabajadores jubilados.

Estos problemas, sumados a las deficiencias estructurales del mercado laboral como la inestabilidad y los bajos sueldos, han generado una crisis de confianza y tensiones sociales que afectan la estabilidad económica y política del país.

Ampliación y Mejoras en la Pensión Garantizada Universal (PGU)

Uno de los pilares de la reforma es el fortalecimiento de la Pensión Garantizada Universal (PGU). Este beneficio, considerado el primer piso de la seguridad social, será accesible para una mayor cantidad de personas.

Nuevos Beneficiarios de la PGU

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech).

- Beneficiarios de pensiones de gracia.

Si estas personas ya reciben un complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumplan la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Aumento del Monto de la PGU

- Se establece un aumento de la Pensión Garantizada Universal (PGU) a $250.000.

- Para aquellos pensionados de 82 años o más que ya reciben la PGU, el ajuste será automático según el calendario establecido.

PGU - Te explicamos todo lo que debes saber

El Nuevo Seguro Social y Aportes del Empleador

La reforma introduce un nuevo Seguro Social, que marca un hito significativo al complementar las jubilaciones que ya no dependerán solamente de los ahorros individuales y la PGU. Este seguro busca aumentar las pensiones de quienes cotizaron por muchos años y aún así tienen bajas jubilaciones.

Inicio de la Nueva Cotización del Empleador

- A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional.

- Este porcentaje se incrementará gradualmente hasta alcanzar un 7%.

Distribución de la Nueva Cotización

- Un 1,5% aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Beneficios del Nuevo Seguro Social

El inicio del pago de los beneficios del nuevo Seguro Social incluye:

- Compensación por Años Cotizados: Entrega 0,1 UF adicionales al mes por cada año cotizado, con un máximo de 25 años (tope de 2,5 UF o casi $100.000). Para recibirlo, los hombres deben tener al menos 20 años de cotizaciones y las mujeres un mínimo de 10 años.

- Bono a Mujeres por Expectativas de Vida: Un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. El monto depende de la edad y expectativa de vida, pero el mínimo será de 0,25 UF (unos $9.900 pesos), que se suma al beneficio por año cotizado si corresponde.

El Presidente Gabriel Boric Font afirmó que esta reforma se trata de "humanidad, de reconocer su trayectoria de vida, de darles gracias porque ustedes han construido el Chile en el que hoy nosotros estamos parados".

Cobertura para Periodos de Cesantía: Seguro de Lagunas Previsionales

La reforma amplía el Seguro de Lagunas Previsionales, un nuevo beneficio que comenzó a regir el 1 de mayo de 2025 y permite cubrir cotizaciones en periodos de cesantía.

Funcionamiento del Seguro

- Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas.

- Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Detalles de la Cotización

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%.

- Este porcentaje se deposita mes a mes en la AFP del trabajador o trabajadora mientras esté cesante.

- El beneficio finaliza automáticamente si se terminan los giros del Seguro de Cesantía o si la persona encuentra trabajo.

Financiamiento y Proyección de Beneficiarios

- El dinero no sale del bolsillo del trabajador; las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores.

- No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

- Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que representa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

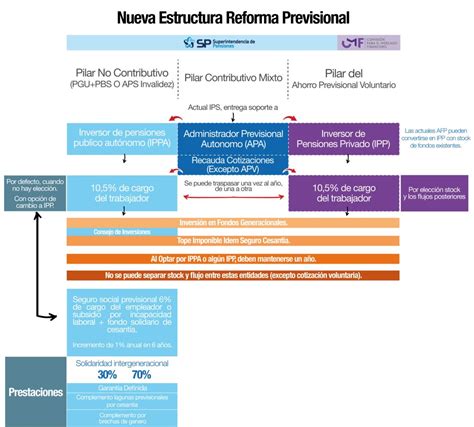

Transformación del Sistema de AFP y Mayor Competencia

La reforma busca promover la entrada de nuevos operadores para diversificar el mercado de las pensiones y reducir la concentración actual, que se encuentra en solo seis AFP.

Centralización de Cobranza y Licitación de Afiliados

- Se centralizará la cobranza previsional.

- Se implementará un sistema de licitación cada dos años para el 10% de los afiliados actuales, adjudicándose a la Administradora de Fondos de Pensiones que oferte la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Reemplazo de Multifondos por Fondos Generacionales

- El sistema de multifondos será reemplazado por fondos generacionales.

- Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones Variables y Alineación de Incentivos

- Las comisiones ya no serán fijas, sino que serán variables y estarán vinculadas al rendimiento del fondo.

- Si el fondo genera pérdidas, las comisiones disminuirán un 15%; si obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Límites a la Inversión en Terceros

- Se establecen límites cuando las AFP invierten a través de terceros.

- No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Incentivo a la Cotización y Mecanismos para Independientes

La reforma propone un incentivo a la cotización, simplificando los mecanismos para trabajadores independientes y promoviendo la formalidad laboral.

Mecanismos Simplificados para Independientes

- Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias.

- Se ofrece la posibilidad de que familiares directos puedan contribuir en nombre del afiliado.

Promoción de la Formalidad

La reforma promueve la formalidad al vincular los beneficios a la cotización, incluyendo a quienes perciben rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban.

Obligaciones y Plazos de los Empleadores

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Declaración y Pago de Cotizaciones

- El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica.

- Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Extinción de la Obligación de Cotizar

- La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L.

- Trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Incumplimiento del Empleador

- Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió.

- Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos. El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado, en el marco de la ley N°21.735.

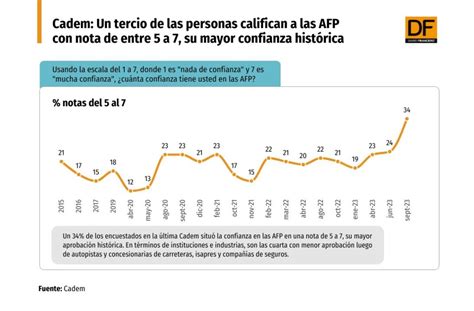

Críticas al Sistema de AFP y la Necesidad de Cambios Profundos

Expertos y figuras clave en la historia previsional chilena han señalado las fallas estructurales del sistema de AFP, argumentando que no han cumplido su promesa original de entregar mejores pensiones que el sistema de reparto. William Thayer, ex ministro del Trabajo del gobierno de Eduardo Frei Montalva, ya en 1980 explicitó su escepticismo respecto del nuevo sistema privado de pensiones, advertencia que cobra actualidad hoy.

Fallas Estructurales y Desconfianza Social

- Las AFP no cumplen la función y promesa para la cual fueron creadas: entregar mejores pensiones que las del sistema de reparto. Las pensiones son bajísimas, no cubren las necesidades mínimas de un trabajador que jubila, perjudican a las mujeres, y un sector de los trabajadores no está integrado al sistema (Solimano, 2017).

- El sistema privado de pensiones tiene fallas estructurales, las cuales se encuentran en el mercado del trabajo, caracterizado por la inestabilidad laboral, los bajos sueldos y el rechazo al trabajo de las mujeres. Estos problemas han sido silenciados por las AFP y por sus partidarios.

- Las AFP tienen una débil legitimidad ante la sociedad, recibiendo una baja confianza de la ciudadanía. Se ubican entre las instituciones que reciben la menor confianza ciudadana, con niveles que han fluctuado históricamente y que, a pesar de reformas como la del Pilar Solidario en 2008, no han logrado consolidarse.

Poder Económico y Político Concentrado

- Las AFP administran con amplia autonomía los fondos de pensiones, que han alcanzado una gigantesca dimensión, superior al PIB.

- Ante esta ausencia del Estado, se ha consolidado un enorme poder económico y político en una industria altamente concentrada en solo seis AFP: Habitat, Provida, Cuprum, Capital, Planvital y Modelo.

- Cuatro de ellas -Provida, Cuprum, Capital y Planvital- son controladas por multinacionales extranjeras, que siguen las orientaciones y prioridades de sus casas matrices, lo que genera una tensión con los intereses nacionales. Habitat es controlada por un grupo económico con gran poder político, la Cámara Chilena de la Construcción (CCHC).

Inercia Institucional y Contradicciones

Carlos Huneeus señala que los sucesivos gobiernos, el Congreso Nacional, las AFP y las instituciones del sistema financiero han mostrado una inercia institucional al no enfrentar estas fallas. Las medidas anunciadas por el Presidente Piñera, por ejemplo, no reconocieron la magnitud de estos problemas y no apuntaron a romper esta inercia. Sus propuestas resultaron contradictorias con otras políticas gubernamentales, como la reforma tributaria, que planteaba bajar el impuesto a los más ricos, haciendo ambos objetivos incompatibles.

La afirmación hecha por el entonces ministro José Piñera en 1980 de que "El costo de la reforma para el fisco es cero" ha demostrado ser inexacta, ya que el Estado ha estado presente con aportes económicos desde la creación del sistema privado de pensiones. A pesar de esta creciente injerencia estatal, las AFP mantienen su poder económico y exigen una amplia autonomía para actuar, buscando ser "un Estado dentro del Estado".

Un Nuevo Paradigma Necesario

El fracaso de las AFP para cumplir su función propia no es el único problema. Una nueva política de pensiones debe alejarse de la visión ideológica que idealiza al mercado y a los empresarios, tolera altos grados de patronage y rechaza la intervención del Estado en la economía y en decisiones estratégicas del país. Ello requiere otro paradigma económico que abandone los componentes de neoliberalismo radical, muy distintos al neoliberalismo moderado y democrático.

El sistema privado de pensiones es demasiado importante para Chile como para seguir entregándolo al control de expertos (ingenieros y economistas) y de las AFP. Es hora de que el Estado rompa con la inercia, abra un debate nacional sobre la crisis del sistema de pensiones y convoque a un gran acuerdo nacional. Este esfuerzo debe superar los prejuicios ideológicos e imponerse a los intereses económicos, para construir instituciones públicas que aseguren que Chile tenga un sistema de pensiones de acuerdo a su nivel económico, para todos y no para una minoría.