En Chile, el sistema de pensiones busca asegurar que todas las personas tengan derecho a acceder a un ingreso por vejez. La Pensión de Vejez es un beneficio fundamental que reciben las personas afiliadas a las Administradoras de Fondos de Pensiones (AFP), cuyo monto depende de los ahorros personales acumulados.

¿Qué es la Pensión de Vejez?

La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP. Generalmente, la edad de jubilación legal es de 60 años para mujeres y 65 años para hombres. Sin embargo, es importante saber que no es obligatorio pensionarse al cumplir la edad legal. Es posible jubilarse antes si se tienen fondos suficientes en la AFP o si se califica para una pensión por trabajo pesado.

Proceso para Solicitar tu Pensión

Inicio de la Solicitud

Para iniciar el trámite de pensión, la afiliada o el afiliado debe presentar en su Administradora de Fondos de Pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión. Junto con esta solicitud, debe realizar la Declaración de Beneficiarios, adjuntando certificados de nacimiento de sus hijas e hijos, y en caso de ser necesario, el certificado de matrimonio o de Acuerdo de Unión Civil. Puedes darle un poder notarial a otra persona para que realice el trámite.

Si has decidido pensionarte, puedes preingresar tu solicitud de Pensión a través de un formulario en línea o por videollamada, con la ayuda de un ejecutivo. Para ello, se solicitará tu RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresas la solicitud en nombre del afiliado, debes indicarlo en el formulario. En algunos casos, se podría necesitar más información, y un ejecutivo se pondrá en contacto contigo.

Se recomienda verificar que el pago de las cotizaciones y el seguro de cesantía estén al día por parte del empleador, para que la AFP pueda realizar las gestiones necesarias para la cobranza y recaudación de los fondos que se deban. Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP.

Los afiliados pueden realizar el trámite de pensión de manera directa y es absolutamente gratuito.

Certificado de Saldo y Ofertas de Pensión (SCOMP)

- Una vez que la AFP recibe la solicitud, debe calcular el saldo efectivo de la cuenta de capitalización individual y emitir el Certificado de Saldo dentro de los 10 días hábiles siguientes.

- La AFP es la encargada de enviar esta información al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

- Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, tus datos deben estar en el listado público del SCOMP.

- En un plazo máximo de 3 días hábiles desde el envío del saldo, las AFP y las compañías de seguros deben ingresar al SCOMP las propuestas de pensión diseñadas para la persona, de acuerdo con los fondos disponibles para financiar la jubilación.

- Con todos esos antecedentes, el SCOMP procede a emitir un Certificado de Ofertas, que contiene las distintas alternativas de pensión disponibles según las cuatro modalidades vigentes.

- El Certificado de Ofertas de Pensión que emite el SCOMP será remitido al afiliado o afiliada que inició la consulta solo mediante carta certificada a su dirección postal (domicilio). Tras esto, podrás aceptar alguna de las ofertas para pensionarte o rechazarlas.

Plazos y Notificaciones

Generalmente, recibirás noticias sobre tu solicitud en un plazo de 1 a 5 días hábiles. La emisión del Certificado de Saldo por parte de la AFP se realiza dentro de los 10 días hábiles, y las ofertas de pensión se ingresan al SCOMP en un máximo de 3 días hábiles posteriores.

Modalidades de Pensión

El sistema de AFP ofrece varias modalidades de pensión, cada una con su propia forma de financiamiento y administración. Las dos principales son el retiro programado en una AFP y la renta vitalicia en una compañía de seguros de vida. También existen otras alternativas que combinan características de ambas, como la renta temporal con renta vitalicia diferida y la renta vitalicia inmediata con retiro programado.

La elección de tu modalidad de pensión dependerá de varios factores, como tus ahorros, la edad en que decides pensionarte y si tienes beneficiarios.

Tú eliges cómo cobrar tu pensión. Se sugiere recibirla en una cuenta bancaria a tu nombre para mayor comodidad y seguridad. Una vez pensionado, recibirás tu Liquidación de Pensión cada mes, donde podrás ver el saldo restante en tu cuenta después de cada pago de pensión.

De acuerdo con la ley, solo podrás retirar el dinero que ahorraste a través de pagos mensuales de Pensión cuando te jubiles. En algunos casos específicos, podrías acceder al Excedente de Libre Disposición.

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un beneficio entregado por el Estado, diseñado para apoyar a las personas que no poseen fondos suficientes en ningún sistema de previsión. La PGU se reajusta en febrero de cada año, según el Índice de Precios al Consumidor (IPC).

¿Quiénes pueden Acceder a la PGU?

- Tener 65 años o más, sin necesidad de estar pensionado.

- Debes pertenecer al 90% con menores ingresos del país, según el instrumento de focalización que el IPS aplica, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

- En caso de estar pensionado, debes tener una pensión base menor a $789.139.

- Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable.

- Contar con una estimación de pensión autofinanciada menor a la pensión superior (aproximadamente $1 millón).

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si recibes una pensión por leyes reparatorias o pensiones de gracia, podrás solicitar el monto completo de la PGU, dependiendo de la edad que tengas.

Monto y Ajuste de la PGU

Con la Reforma de Pensiones, el monto máximo de la PGU puede llegar hasta $250.275, especialmente para pensionados de 82 años o más. Si ya recibes la PGU, el ajuste es automático según el calendario establecido. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo), su monto se ajustará de forma automática al nuevo valor máximo de la PGU.

Suspensión y Reactivación de la PGU

La PGU puede ser suspendida por diversas razones, incluyendo:

- No cobro de la PGU durante 6 meses continuos.

- Fallecimiento del beneficiario o beneficiaria.

- Permanecer fuera de Chile por un período superior a 180 días continuos o discontinuos durante un año calendario (enero a diciembre).

En caso de suspensión, puedes solicitar la reactivación del beneficio en el plazo de 6 meses desde que se emitió la resolución de suspensión. Es importante: puedes interponer un reclamo ante el IPS en un plazo de 5 días hábiles (lunes a viernes) contados desde la notificación del rechazo o suspensión (Ley N° 19.880).

Otros Tipos de Pensiones y Ahorros Voluntarios

Pensión del Antiguo Sistema de Reparto

Permite a los imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida. Se puede tramitar en línea, y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Pensión de Invalidez y Vejez Anticipada por Trabajo Pesado

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, o una pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. Para estos casos, se debe solicitar e informar sobre los pasos a seguir en su respectiva AFP.

Pensión Anticipada para Enfermos Terminales

Durante un período transitorio, los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4 (cuidados paliativos en cáncer avanzado), así como para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado, podrán optar a la pensión anticipada para enfermos terminales. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Además, el plan AUGE-GES considera problemas de salud que, si bien no son exclusivos del adulto mayor, se presentan con mayor frecuencia en este grupo, como Alzheimer y otras demencias, artrosis de cadera y/o rodilla leve o moderada (para personas de 55 años y más), cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.

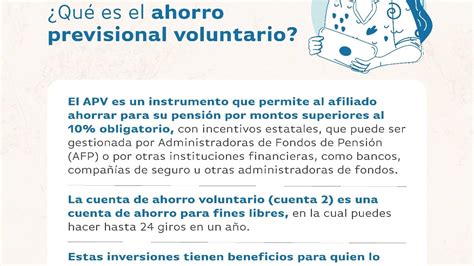

Ahorro Previsional Voluntario

Existen mecanismos para realizar ahorros adicionales que pueden complementar la pensión, como la Cuenta de Ahorro Voluntario (Cuenta 2), el Ahorro Previsional Voluntario (APV) y los Depósitos Convenidos.

Impacto de la Reforma de Pensiones

La Reforma de Pensiones contempla importantes cambios que buscan mejorar las condiciones de los jubilados y del sistema en general.

Nuevas Cotizaciones del Empleador

A partir de ciertas fechas, los empleadores comenzaron a pagar un 1% adicional de cotización que se irá incrementando gradualmente hasta alcanzar un 7%. Adicionalmente, un 1,5% será aportado por el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una de las prestaciones del nuevo Seguro Social.

Beneficios del Nuevo Seguro Social

El nuevo Seguro Social incluirá beneficios como la Compensación por Años Cotizados y un Bono a mujeres por expectativas de vida, este último dirigido a corregir las brechas de género en el sistema.

Seguro de Lagunas Previsionales

Este es un nuevo beneficio que permite que todas las personas que reciban el Seguro de Cesantía (tanto de Cuenta Individual como del Fondo Solidario) tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, esto solo aplicaba a quienes usaban el Fondo de Cesantía Solidario. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin que el dinero salga del bolsillo del trabajador. Este beneficio finaliza automáticamente si se terminan los giros del seguro o si el trabajador encuentra empleo.

Mejoras en la Gestión de Fondos y Competencia

- Se implementará un sistema de licitación cada dos años para el 10% de los afiliados, adjudicándose a la AFP que ofrezca la menor comisión, lo que busca reducir costos y fomentar la competencia.

- El sistema de multifondos será reemplazado por Fondos Generacionales, que ajustarán automáticamente su perfil de inversión según la edad del afiliado, buscando maximizar rentabilidades y reducir el riesgo de pérdidas significativas para quienes están cerca de jubilarse.

- Las comisiones serán variables y estarán vinculadas al rendimiento del fondo: si el fondo genera pérdidas, las comisiones disminuirán un 15%; si obtiene ganancias, pueden aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados.

- Se establecerán límites cuando las AFP inviertan a través de terceros, evitando el pago de comisiones a vehículos de inversión que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

- Se centralizará la cobranza previsional y se promoverá la entrada de nuevos operadores para diversificar el mercado.

- Se simplificarán los mecanismos de cotización para trabajadores independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en su nombre, promoviendo la formalidad al vincular los beneficios a la cotización.

¿En qué consiste la reforma de pensiones? Lo que necesitas para entender este proyecto

Obligaciones del Empleador y Regularidad de Cotizaciones

El empleador o entidad pagadora de subsidios tiene la obligación de declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si es sábado, domingo o festivo.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos con jornadas parciales o part-time. Esto es crucial para llevar un registro adecuado de los períodos cotizados y que sean computados en el historial previsional del trabajador.

La obligación de cotizar al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Para cumplir esta función de recaudación, el IPS trabajará a través de un proveedor especializado. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo sin acreditación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735 para este propósito.

¿Qué Sucede con Mis Ahorros en Caso de Fallecimiento?

Si te pensionaste en una AFP, tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no tienes beneficiarios, los fondos se entregarán en un solo pago a tus herederos legales. En último caso, si no existen herederos, los fondos se pagarán al Estado, como último heredero de todos los chilenos, según indica la ley. La AFP nunca se quedará con tu dinero.

Información Adicional y Contacto

Si cobras tu pensión en el Instituto de Previsión Social (IPS), puedes solicitar un pago a tu CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puedes modificar tu forma de pago.

Para más información o consultas, puedes llamar al call center de ChileAtiende al 101 o al +56 4 4236 20 00 (si estás en el extranjero). Revisa el horario de atención para asegurar que tu llamada sea atendida oportunamente.

Si ya solicitaste la Pensión Garantizada Universal (PGU), consulta el estado de tu trámite con tu ClaveÚnica.