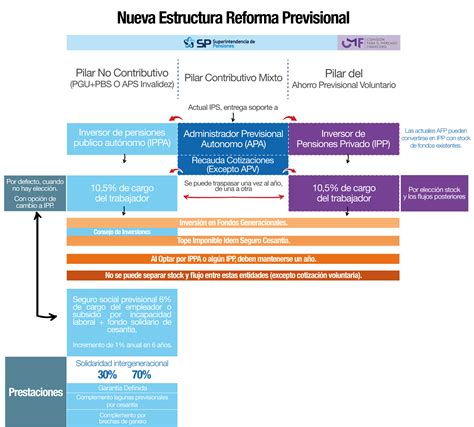

La reforma previsional, que entrará en régimen en 2030, tiene como objetivo central subir las pensiones en un 40% y el pilar solidario en 42%. Sin embargo, su implementación conlleva importantes efectos colaterales, especialmente en términos de costo fiscal y su potencial impacto en el mercado laboral.

Costo Fiscal de la Implementación

Uno de los efectos más relevantes es el costo fiscal que tendrá su implementación. De acuerdo con el Informe Financiero (IF) elaborado por la Dirección de Presupuestos (Dipres), este costo muestra una distribución desigual en un plazo de 10 años, elevando sustancialmente la carga para los gobiernos futuros.

Las proyecciones iniciales estiman que, en el primer año de entrada en vigencia (considerando 2020 si la reforma fuera aprobada el próximo año), el desembolso sería de US$199 millones, la mayor parte debido a los cambios a las pensiones solidarias y al subsidio por dependencia.

El costo aumentaría a US$714 millones el año siguiente porque, entre otras cosas, se incorpora el subsidio a la clase media. Para 2022, el costo proyectado no aumentaría tanto (US$776 millones), estimando que ingresarían en el neto US$107 millones por pago de impuestos debido a la reducción del encaje.

Sin embargo, en 2023, el costo fiscal se elevaría en un 71%, alcanzando los US$1.335 millones, para luego escalar a US$2.130 millones en 2025. Esto representa un aumento promedio del 33% en el siguiente período presidencial. Durante este lapso, según el IF, no solo aumentan los costos de los cambios al pilar solidario, sino que también aumentan los montos que el Estado debe desembolsar en su calidad de empleador, ya que mientras en 2022 la tasa de cotización sube del 0,3% al 0,4%, en 2023 se alza al 0,6%.

Es así como el aporte del fisco por este concepto se incrementaría de US$101 millones en 2021 a US$154 millones el año siguiente, y a US$236 millones y US$318 millones los posteriores. Después de estos saltos, los costos totales tenderían a moderarse entre 2026 y 2029, creciendo en promedio un 10% para cerrar en US$3.149 millones. Ya en 2030, el proyecto entraría en régimen con un desembolso estimado de US$3.348 millones.

Análisis de la Reforma de pensiones y su impacto financiero

Menor Recaudación para el Estado

Según el IF, el Estado también captará menor recaudación producto del aumento de la tasa de cotización al 4% y del seguro de dependencia, ya que lo que podría haber quedado como utilidad para las empresas, ahora será un costo. A ello se suman los menores ingresos por excedentes de empresas públicas.

En total de estos cuatro ítems, en 2021 el Estado obtendrá una baja de recaudación por US$51 millones, lo cual irá remontando a US$168 millones en 2023; US$356 millones en 2025; para empinarse a US$556 millones en 2027, hasta llegar a US$686 millones en régimen.

Cabe recordar que el IF contempla el traspaso todos los años de cerca de US$3 millones del Fondo de Estabilización de Pensiones como ingreso adicional a los gastos que contempla esta reforma. Aún así, el gasto fiscal de los cambios al pilar solidario, al aporte previsional y la creación del subsidio de dependencia, como el aporte a la clase media, son los aspectos más elevados de la reforma.

El costo inicial en el primer año de vigencia de esta ley se contempla bajo, de US$198 millones, pero sube a US$1.167 millones en 2023, para seguir creciendo a US$1.774 millones en 2025. Ya en 2027, el desembolso superaría la barrera de los US$2.000 millones para empinarse a US$2.474 millones en 2029.

Impacto en el Empleo y los Salarios

Junto al articulado, se presentaron dos informes de impacto de esta reforma sobre los fondos de pensiones y de cesantía, y el informe de productividad que contempla los costos laborales.

En ese sentido, el documento indica que entre 2020 y 2029, el aumento de la cotización del 4% con cargo al empleador puede afectar la creación de 52 mil puestos de trabajo. Esta cifra está en línea con lo señalado por la Confederación de la Producción y el Comercio (CPC) en los días previos, que proyectó 60 mil.

Asimismo, se acota que en la transición, el impacto promedio por año en el empleo sería en torno a 5.700 puestos de trabajo. El impacto máximo sobre el empleo formal en un año en particular es de 9.000 puestos de trabajo, efecto que va disminuyendo gradualmente en el tiempo. En cuanto al efecto en los salarios reales, el documento señala que disminuirían 1,5%. En este escenario, el ahorro y el stock de capital aumentan 2% y 4,1%, respectivamente.

El efecto acumulado en el empleo formal se estima en 52.000 puestos de trabajo menos en el largo plazo, mientras que en la transición el impacto promedio por año se estima en torno a 5.700 puestos de trabajo.

Medidas de Mitigación y Comparaciones

Al respecto, el ministro de Hacienda suavizó el hecho de que la reforma a las pensiones fuera a costar 52 mil empleos, tal como señala el informe que acompaña la propuesta del gobierno. Afirmó que en este proyecto se tuvo especial cuidado en mitigar los efectos en el mercado laboral y que para ello se avanzó en dos direcciones.

Primero, se propuso hacer aumentos graduales de la cotización, lo que permitiría que el impacto se absorba a través de los incrementos de salario. El secretario de Estado explicó que el efecto se podría atenuar “al hacerlo en forma gradual, por lo tanto el efecto anual es en torno al 0,5% y este 0,5% puede ser absorbido de mejor forma a través del incremento de las remuneraciones.”

El segundo efecto es que este 4% vaya a las cuentas individuales de los trabajadores que están haciendo este ahorro. El ministro de Hacienda, Felipe Larraín, aprovechó para recordar que el informe de productividad del gobierno anterior, en referencia a la reforma previsional de Michelle Bachelet, hablaba de una pérdida de empleos superior a 300 mil, lo que demuestra un esfuerzo por mitigar al máximo el impacto en el empleo. Previamente, el presidente de la CPC, Alfonso Swett, había estimado el impacto en el empleo del aumento en la cotización con cargo al empleador.

Desafíos Legislativos y Financiamiento

De acuerdo a su contenido, el mayor gasto fiscal que represente la aplicación de esta ley durante el primer año presupuestario de entrada en vigencia se financiará con cargo a los presupuestos de las partidas del Ministerio del Trabajo y Previsión Social, el Ministerio de Desarrollo Social y, en lo que faltare, con los recursos provenientes de la Partida Tesoro Público.

Por la forma en como comenzó su trámite legislativo, se estima una tramitación compleja. La diputada Karol Cariola (PC) insistió en dividir el aumento del pilar solidario, donde hay acuerdo, para que sea despachado rápidamente. Expresó: “Estamos todos por que haya legislación, pero pasa por acuerdos, pasa por la voluntad de diálogo y de construir un nuevo sistema.”