La jubilación es una etapa de la vida que implica una serie de cambios, tanto personales como económicos. Una de las decisiones más importantes que debes tomar al momento de jubilar es cómo recibir tu pensión. En Chile, el sistema de pensiones se basa en el ahorro individual obligatorio, donde cada trabajador cotiza el 10% de su sueldo en una cuenta de capitalización individual administrada por una Administradora de Fondos de Pensiones (AFP). Dentro de este marco, existen dos modalidades principales para recibir la pensión: el Retiro Programado y la Renta Vitalicia.

¿Qué es el Retiro Programado?

El Retiro Programado es aquella modalidad de pensión que obtiene el afiliado con cargo al saldo que mantiene en su cuenta de capitalización individual, como resultado de retirar anualmente una cantidad expresada en Unidades de Fomento (U.F.). En esta modalidad, la AFP sigue siendo la responsable de invertir el dinero del afiliado y de entregar la pensión con cargo a su cuenta de capitalización individual.

Fondos que Componen la Cuenta de Retiro Programado

Los saldos utilizados para el Retiro Programado deben estar expresados en Unidades de Fomento y se componen de diversos aportes:

- El capital acumulado por el afiliado por concepto de la cotización obligatoria del 10% de sus remuneraciones y rentas imponibles, definidas en el artículo 17 del D.L.

- Los Depósitos Convenidos enterados por el empleador.

- La parte del saldo de la cuenta de capitalización individual de cotizaciones voluntarias que el afiliado opte por destinar a pensión.

- La parte de los sub saldos de afiliado y bonificación que el afiliado opte por destinar a pensión.

- La bonificación por hijo nacido vivo, de acuerdo a lo establecido en la normativa vigente.

Cálculo de la Pensión en Retiro Programado

El monto de la pensión en un Retiro Programado es variable debido a que se recalcula cada año. Este cálculo se realiza en función del saldo disponible en la cuenta del afiliado, la rentabilidad de los fondos, la esperanza de vida del pensionado y la tasa de interés vigente en el mercado.

Beneficiarios y Herencia

En caso de fallecimiento del pensionado, los fondos que queden en su cuenta de capitalización individual serán pagados como herencia en el eventual caso de que no existan beneficiarios de pensión de sobrevivencia.

Casos Especiales: Afiliados Inválidos

El Retiro Programado también aplica a:

- Afiliados declarados inválidos conforme a un único dictamen o conforme a un segundo dictamen de invalidez, de acuerdo a lo dispuesto en el artículo 4º del D.L.

- Afiliados declarados inválidos parciales conforme a un primer dictamen, que no se encuentren en alguna de las situaciones señaladas en el artículo 54 del citado D.L.

Recálculo Anual del Retiro Programado

Las anualidades y las pensiones bajo la modalidad de Retiro Programado deben ser recalculadas cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Para ello, la Administradora actualiza la declaración de beneficiarios del afiliado mediante consultas al afiliado, al Servicio de Registro Civil e Identificación y otras bases de datos a las que tenga acceso. Para estos recálculos, la Administradora debe utilizar los valores cuota y de la U.F. del momento.

Dos meses antes del recálculo, la Administradora debe informar a sus pensionados bajo esta modalidad sobre dicho proceso, y solicitarles que actualicen su declaración de beneficiarios. El nuevo monto de la pensión determinado en cada caso, deberá ser informado al afiliado o beneficiario conjuntamente con el pago de la pensión.

Ante la declaración o información de un nuevo beneficiario, la Administradora tiene la responsabilidad de obtener del Servicio de Registro Civil e Identificación los documentos civiles que permitan su acreditación o la pérdida de tal calidad (en caso de fallecimiento de un beneficiario), sin perjuicio de que los interesados puedan aportar dichos documentos. Asimismo, es responsabilidad de la Administradora informar a los beneficiarios mayores de 18 años que acrediten su condición de estudiantes.

El Retiro Programado y las Pensiones Garantizadas por el Estado

El Estado juega un rol fundamental en garantizar la seguridad de las pensiones en Chile, especialmente a través del Sistema de Pensiones Solidarias y la Pensión Garantizada Universal (PGU), que interactúan con el Retiro Programado.

Garantías del Estado y Sistema de Pensiones Solidarias

El Estado garantiza las pensiones de los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para los beneficiarios del causante. Estas se calculan con el saldo que hubiese quedado en la cuenta de capitalización individual del afiliado, de no haberse financiado el beneficio solidario en primera instancia con el saldo de dicha cuenta.

Cuando los beneficiarios del Sistema de Pensiones Solidarias financian el beneficio con el saldo de su cuenta de capitalización individual, la Administradora debe calcular el monto de la pensión por retiro programado considerando el saldo de la cuenta nocional para efectos de rebajar el monto de la pensión. Si un afiliado pensionado por retiro programado deja de ser beneficiario del Sistema de Pensiones Solidarias, o en el caso de beneficiarios de pensión de sobrevivencia cuyo beneficio solidario fue financiado con su cuenta individual, la diferencia en el retiro programado será financiada con el saldo remanente de la cuenta individual y, si este es insuficiente, con recursos del Estado.

Interacción con la Pensión Garantizada Universal (PGU)

La PGU busca complementar las pensiones en Chile. En el contexto del Retiro Programado:

- Si el monto de la pensión autofinanciada con el saldo de la cuenta individual de Cotizaciones Obligatorias (excluidos fondos traspasados del Seguro de Cesantía y la Cuenta de Ahorro Voluntario) es inferior a tres Unidades de Fomento, los afiliados o beneficiarios (sin derecho a PGU ni a beneficios del Pilar Solidario) pueden optar por ajustar su monto a tres U.F. La Administradora debe informarles sobre las consecuencias de retirar montos mayores a los inicialmente calculados.

- Cuando el solicitante ya esté percibiendo la PGU, el monto del retiro programado que le corresponda pagar a la Administradora no podrá ajustarse a las tres U.F. La Administradora deberá pagar el monto de dicha prestación de la misma forma y oportunidad en que se le paga la PGU al afiliado.

Complementos de Pensión Garantizados por el Estado

Para asegurar estos complementos, las Administradoras deben interconectarse con el Instituto de Previsión Social (IPS) para cumplir con las disposiciones de la ley N° 20.255. Esto implica un proceso específico:

- Al séptimo día hábil de cada mes, la Administradora solicita al IPS el monto correspondiente al complemento de pensión a pagar junto con el retiro programado.

- El IPS traspasa los recursos a la Administradora a más tardar el día 15 de cada mes (o día hábil siguiente) mediante transferencias electrónicas. El IPS debe enviar el archivo de transferencias el día 2 de cada mes (o día hábil siguiente), incorporando el total de resoluciones vigentes informadas a la Administradora hasta el último día del mes anterior.

- Dentro de los 15 días hábiles siguientes de efectuada la conciliación, la Administradora debe remitir al IPS los archivos denominados "Resumen Rendición Complementos de Pensión" y "Rendición Complementos de Pensión". Si la conciliación resulta en pagos en exceso por parte del IPS, la Administradora debe transferir esos fondos al IPS en el mismo plazo. El IPS, por su parte, informa por Oficio a la AFP el número de cuenta corriente y banco para estas transferencias.

Bono Compensatorio

Las AFP son responsables del cálculo del saldo compensatorio, que se registra en cuotas del Tipo de Fondo donde se encuentren o se hayan encontrado los fondos de la cuenta individual del pensionado. Para su control, las Administradoras habilitan un registro en cuotas denominado "Control Saldo Compensatorio". Mensualmente, el IPS envía a las AFP un archivo con la información de los Bonos Compensatorios pagados junto con la PGU, para que la AFP rebaje la cuota del Bono de ese mes del saldo compensatorio. La Administradora, a su vez, informa al IPS el remanente del saldo compensatorio una vez rebajado el bono pagado.

Opciones y Flexibilidad en el Retiro Programado

El Retiro Programado ofrece cierta flexibilidad al afiliado:

- Ajuste del Monto: Los afiliados o beneficiarios que tengan derecho a percibir pensiones superiores pueden optar por retirar una suma inferior a la que les corresponda. La opción de ajustar el monto a tres Unidades de Fomento o disminuir la pensión debe manifestarse por escrito en la Solicitud de Pensión o posteriormente.

- Cambio de Modalidad: En el Retiro Programado, es posible cambiar de modalidad de pensión en cualquier momento, siempre que se cumplan con los requisitos legales.

Gestión de Fondos No Necesarios para Pensión

Los recursos originados en depósitos convenidos, ahorro previsional voluntario colectivo y cotizaciones voluntarias inicialmente destinados a pensión, que no sean necesarios para financiar la pensión elegida, estarán afectos a la comisión establecida en el artículo 20 C del D.L. Nº 3.500 de 1980 y podrán ser transferidos a otra Administradora o Institución Autorizada. Si se trata de un afiliado pensionado por vejez anticipada o que retiró excedente de libre disposición, estos recursos corresponderán a aquellos que excedan el capital necesario para financiar la pensión mínima requerida para acogerse al beneficio correspondiente.

Cargos de Pensiones

Los cargos de las pensiones se efectúan directamente sobre los saldos de los registros de las cotizaciones obligatorias, cuenta de afiliado voluntario, depósitos convenidos y ahorro previsional voluntario. En el caso de las cotizaciones voluntarias y ahorro previsional voluntario colectivo, se rebajan primero las cotizaciones y aportes destinados a pensión con menor antigüedad (LIFO). Para los depósitos convenidos, se rebajan primero los más antiguos, priorizando la parte igual o inferior a 900 U.F. anuales.

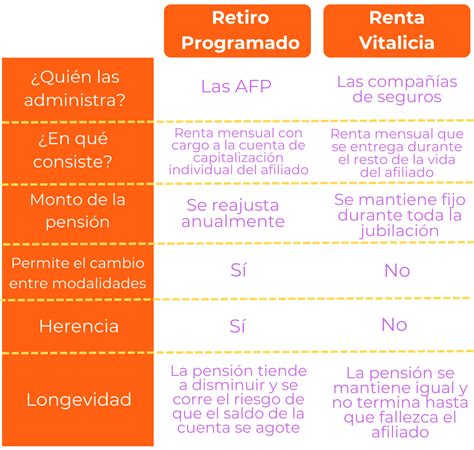

Retiro Programado vs. Renta Vitalicia: Una Comparación

Para saber cuál es la opción más conveniente, es esencial conocer las diferentes características de las modalidades de pensión principales en Chile.

| Característica | Retiro Programado | Renta Vitalicia |

|---|---|---|

| Administrador de Fondos | La AFP sigue siendo responsable de invertir el dinero y entregar la pensión con cargo a la cuenta individual. | Una Compañía de Seguros se vuelve propietaria de los ahorros, con el compromiso de pagar una pensión fija. |

| Cálculo del Monto | Se calcula cada año en función del saldo disponible, rentabilidad de los fondos, esperanza de vida y tasa de interés vigente. Es variable. | Se determina al momento de contratar el seguro, en función del saldo traspasado, edad, sexo, grupo familiar y tasa de interés vigente. Es fijo y vitalicio. |

| Cambio de Modalidad | Puede cambiarse de modalidad en cualquier momento, cumpliendo requisitos legales. | El contrato es irrevocable, no se puede cambiar de modalidad. |

| Herencia | Los fondos remanentes en la cuenta de capitalización individual son pagados como herencia si no hay beneficiarios de pensión de sobrevivencia. | No hay herencia de los fondos traspasados. Existe la opción de contratar un periodo garantizado para beneficiarios. |

| Monto Inicial vs. Futuro | Ofrece una pensión más alta al principio, pero que tiende a disminuir con el tiempo. | Ofrece una pensión más baja al principio, pero que se mantiene igual con el tiempo. |

Información y Transparencia para el Pensionado

Las Administradoras deben asegurar que el afiliado pensionado o sus beneficiarios reciban información clara y oportuna. Una copia de la ficha de cálculo deberá ser entregada conjuntamente con el pago de la pensión más próximo, cada vez que se determine por primera vez o se realice un nuevo cálculo. Esta ficha debe formar parte del Expediente de Pensión.

En el caso de beneficiarios hijos no emancipados, la copia deberá ser entregada al padre, a la madre o, en su ausencia, al tutor o curador. La ficha de cálculo puede ser remitida por medios electrónicos que dejen constancia de la comunicación o ser puesta a disposición de los afiliados a través del sitio web de la Administradora, siempre con las medidas de seguridad correspondientes.

tags: #pension #garantizada #retiro #programado