Fundamento Constitucional y Marco Legal

El principio de inviolabilidad del domicilio, consagrado en el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, es un derecho fundamental que protege a los ciudadanos de intromisiones arbitrarias. Sin embargo, este mismo artículo establece una excepción para las visitas domiciliarias que realicen las autoridades administrativas para comprobar el acatamiento de las disposiciones fiscales y/o aduaneras. Estas visitas deben sujetarse estrictamente a las leyes respectivas y a las formalidades prescritas para los cateos, garantizando así la legalidad y el respeto a la esfera privada del contribuyente.

En el ámbito fiscal, el Procedimiento de Visita Domiciliaria se erige como uno de los principales instrumentos del Servicio de Administración Tributaria (SAT) para verificar y comprobar el debido cumplimiento de las obligaciones fiscales y de comercio exterior de los contribuyentes inscritos en el Registro Federal de Contribuyentes (RFC). Si bien su naturaleza intrínseca no persigue objetivos recaudatorios, sino de comprobación, en la práctica, muchos contribuyentes optan por corregir su situación fiscal para evitar la determinación de créditos fiscales que puedan acarrear consecuencias adversas, como la baja en el padrón de importadores o la pérdida de certificaciones.

Dada la equiparación constitucional con los cateos, el Código Fiscal de la Federación (CFF) detalla en sus artículos 42, fracción III, 43, 44, 45 y 46 un procedimiento minucioso que las autoridades deben observar estrictamente. La violación de estas formalidades puede derivar en violaciones procesales e incluso a los derechos humanos, por lo que es crucial que los contribuyentes conozcan el procedimiento, sus etapas, los pormenores del acto de fiscalización, así como las formas y momentos para ejercer sus medios de defensa.

La Orden de Visita Domiciliaria: Requisitos y Formalidades

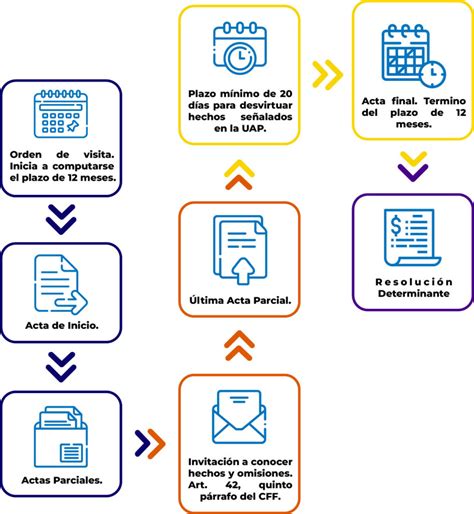

La visita domiciliaria, según el último párrafo del artículo 42 del CFF, inicia desde el momento en que la orden es notificada al visitado. La representación legal es un aspecto fundamental, ya que la autoridad no puede proceder inmediatamente con alguien que no acredite dicha representación o que no sea el propio contribuyente buscado.

Requisitos Indispensables de la Orden de Visita

Para que una orden de visita domiciliaria sea válida y surta efectos legales, debe cumplir con los siguientes requisitos:

- Ser por escrito en documento impreso o digital.

- Indicar la autoridad que la emite.

- Especificar el lugar y fecha de emisión.

- Estar fundada, motivada y expresar la resolución, objeto o propósito.

- Ostentar la firma del funcionario competente.

- Señalar el nombre o nombres de las personas a las que va dirigido.

Además de los anteriores, la orden debe precisar:

- El lugar o lugares donde se efectuará la visita.

- El período o ejercicio fiscal sujeto a revisión.

- Una clara precisión de los impuestos o contribuciones que serán objeto de la revisión.

Sujetos del Procedimiento de Visita Domiciliaria Fiscal

De manera general, los sujetos susceptibles de este procedimiento son las personas físicas y morales, quienes, en virtud de la Constitución, tienen la obligación de contribuir al gasto público y están inscritos en el RFC. Asimismo, abarca a aquellos sujetos que deban cumplir con las obligaciones fiscales del contribuyente de forma solidaria. El artículo 26 del CFF establece la responsabilidad solidaria para:

- Los retenedores y responsables de recaudar contribuciones.

- Quienes estén obligados a efectuar pagos provisionales por cuenta del contribuyente.

- Los liquidadores y síndicos de la sociedad.

- Los adquirentes de negociaciones.

- Los representantes de personas no residentes en el país con cuya intervención se realicen actividades gravadas.

- Las empresas residentes en México o los residentes en el extranjero con establecimiento permanente en el país, entre otros.

Fases y Formalidades de la Visita Domiciliaria Fiscal

La visita domiciliaria tiene etapas específicas que deben seguirse con estricta formalidad, conforme al artículo 44 del Código Fiscal de la Federación y las ejecutorias de las cuales derivaron las tesis de jurisprudencia:

1. Inicio

Esta fase comprende la identificación de los visitadores ante el visitado o la persona con quien han de entender la visita, la entrega de la orden y la designación de los testigos.

Formalidades de Notificación en el Inicio:

- En el acta debe asentarse que la diligencia comenzó a la hora fijada en el citatorio, sin perjuicio de que también quede asentada la diversa en la que empezó a levantarse el acta de notificación. El cumplimiento de la primera es suficiente para tener por debidamente acreditada la hora en que actuó el notificador, y para ello deben valorarse congruentemente las horas circunstanciadas en el acta, con independencia de la parte en que aparezcan.

- La identificación debe realizarse al inicio de la visita y ante la persona con quien se entienda la diligencia.

- La identificación debe realizarse solo ante la persona que permita la intromisión al domicilio, esto es, ante el contribuyente, su representante o con quien entienda la visita domiciliaria; razón por la cual no es necesario que se realice con el vigilante, el portero, etcétera.

Después de la identificación de los visitadores, el acto de notificación de la visita es la entrega de la orden, momento en el cual el contribuyente conocerá el motivo de la presencia de los visitadores y podrá designar sus testigos. En consecuencia, la intromisión al domicilio del contribuyente se actualiza hasta que le es notificada de la presencia de las autoridades en su domicilio, por lo que será a partir de la entrega de la orden cuando formalmente inicie la visita y el contribuyente podrá designar a sus testigos.

La legal notificación de una orden de visita domiciliaria

2. Desarrollo

Durante esta etapa, los visitadores proceden con la solicitud y revisión de la contabilidad, libros, documentos, bienes o mercancías. El contribuyente visitado tiene la posibilidad de aportar pruebas para desvirtuar los hechos u omisiones consignados en las actas parciales que se levanten.

Actas Parciales y Derecho de Audiencia:

Los visitadores pueden levantar actas parciales cuantas veces lo estimen pertinente para solicitar, recibir y analizar la documentación relacionada con el período o ejercicio fiscal revisado. A partir del levantamiento de la Última Acta Parcial, se abre para el contribuyente la posibilidad de ejercer el Derecho Fundamental de Audiencia. Esta es una etapa de vital importancia para aportar la documentación y argumentos necesarios para desvirtuar las presunciones de omisión o infracción señaladas por la autoridad y demostrar el pleno cumplimiento de las obligaciones fiscales y/o aduaneras revisadas.

3. Conclusión (Acta Final)

Esta fase consiste en la elaboración de una relación detallada de los resultados obtenidos a través de la visita. Una vez transcurrido el plazo para la audiencia, la autoridad levantará el ACTA FINAL, concluyendo formalmente el procedimiento de visita domiciliaria.

Casos de Excepción y Suspensión del Procedimiento:

Existen supuestos de excepción y suspensión que pueden variar la conclusión del procedimiento. Entre los más comunes se encuentran aquellos en los que se suspende el plazo para concluir la visita.

Defensa contra Determinaciones Fiscales

En casos de determinación de contribuciones o imposición de multas, es común la falta de una adecuada motivación de las razones por las que se considera que el contribuyente incurrió en omisiones o infracciones. Estas se conocen como violaciones de fondo. Para desvirtuarlas, se requiere documentación e información comprobatoria idónea, así como argumentos legales efectivos que demuestren que el contribuyente no se ubicó en los supuestos sancionados por la autoridad. La estrategia de defensa legal se enfoca primordialmente en estos aspectos, procurando que el procedimiento no culmine en la determinación de un crédito fiscal u otras contingencias legales de mayor impacto.

Jurisprudencia Relevante

El marco jurídico de las visitas domiciliarias fiscales es constantemente enriquecido y detallado por la jurisprudencia. Las fases y formalidades para su notificación han sido precisadas por diversas ejecutorias, incluyendo las tesis de jurisprudencia 2a./J. 76/2000, 2a./J. 46/2016 (10a.) y 2a./J. 157/2017 (10a.), así como la ejecutoria emitida en el amparo directo en revisión 3443/2014.

Un precedente clave es la tesis: VIII-P-2aS-500, publicada en la R.T.F.J.A. Octava Época, Año IV, No. 38, página 301. Esta tesis aborda las "ORDEN DE VISITA DOMICILIARIA. FASES Y FORMALIDADES PARA SU NOTIFICACIÓN." y establece las etapas y formalidades que deben seguirse.

La validez de la intromisión en el domicilio solo está supeditada a la identificación válida de los visitadores, con independencia en qué parte, del acta parcial de inicio, fue circunstanciada, ello conforme a la jurisprudencia VIII-J-2aS-47, reiterada en juicios contenciosos administrativos como:

- VIII-P-2aS-418 Juicio Contencioso Administrativo Núm. 5936/17-07-02-1/1605/18-S2-07-04, resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Administrativa, en sesión de 6 de diciembre de 2018. Magistrada Ponente: Magda Zulema Mosri Gutiérrez. (Tesis aprobada en sesión de 22 de enero de 2019, publicada en R.T.F.J.A. Octava Época. Año IV. No. 32. Marzo 2019. p. 233).

- VIII-P-2aS-500 (reiteración) Juicio Contencioso Administrativo Núm. 924/18-29-01-5/328/19-S2-07-04, resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Administrativa, en sesión de 8 de agosto de 2019. Magistrada Ponente: Magda Zulema Mosri Gutiérrez.

Estos precedentes jurisprudenciales son fundamentales para la correcta aplicación e interpretación de las normativas que rigen las visitas domiciliarias fiscales.

tags: #ordenes #de #visita #domiciliaria #requisitos #que