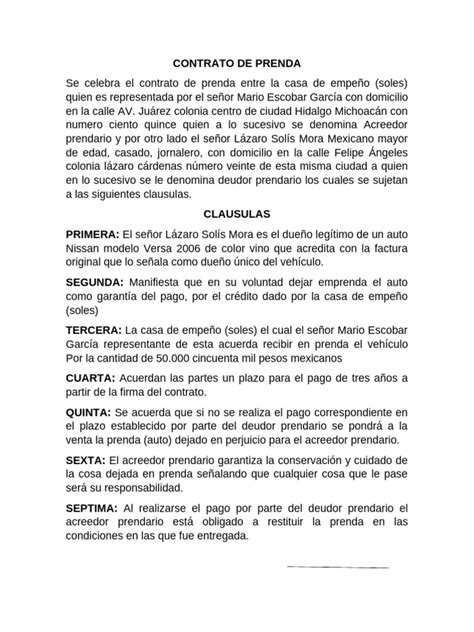

Si usted necesita constituir una garantía real sobre bienes muebles para respaldar una operación de crédito, un contrato de suministro o una obligación comercial, el contrato de prenda es el instrumento jurídico que la ley pone a su disposición. Este acuerdo permite que un deudor o un tercero entregue o afecte un bien mueble en favor de un acreedor para garantizar el cumplimiento de una obligación.

Naturaleza jurídica de la prenda

La prenda funciona como un respaldo patrimonial concreto. En términos prácticos, si el deudor no cumple con el pago, el acreedor tiene el derecho de realizar -es decir, vender en subasta pública- el bien prendado para hacerse pago con el producto de la venta. Las características principales de este contrato son:

- Contrato accesorio: Existe en función de una obligación principal. Si esta se extingue, la prenda también lo hace.

- Derecho real: Otorga al acreedor un derecho de persecución (sobre el bien en manos de quien se encuentre) y un derecho de preferencia (se paga antes que los acreedores comunes).

- Indivisibilidad: La prenda garantiza la totalidad de la deuda y cada parte de ella. Incluso si se ha pagado el 90% del crédito, el acreedor puede retener el bien hasta que se cubra el 10% restante.

Tipos de prenda: con y sin desplazamiento

La legislación contempla distintos regímenes, cada uno con sus propias reglas de constitución y perfeccionamiento:

Prenda civil (con desplazamiento)

Se perfecciona con la entrega material del bien al acreedor. El acreedor debe conservar el bien con la diligencia de un buen padre de familia, no usarlo sin autorización y restituirlo una vez pagada la deuda. El pacto comisorio -la cláusula que permite al acreedor quedarse directamente con el bien sin subasta- está prohibido en este régimen (artículo 2397 CC).

Prenda sin desplazamiento

Es la más utilizada en la práctica comercial actual. Permite al deudor conservar el uso del bien prendado, como maquinaria o vehículos, mientras el acreedor mantiene su garantía registral. Este tipo de prenda se perfecciona mediante escritura pública o instrumento privado protocolizado y su posterior inscripción en el Registro de Prendas sin Desplazamiento.

Bienes objeto de prenda

La prenda recae sobre bienes muebles, tanto corporales (vehículos, maquinaria, joyas, inventario) como incorporales (créditos, acciones, derechos sobre marcas, depósitos bancarios). La Ley N° 20.190 amplió el universo de bienes prendables, permitiendo incluso constituir prenda sobre bienes futuros, como cosechas que aún no se han producido o mercaderías en fabricación.

Ejecución y extinción de la garantía

Cuando el deudor incumple, el acreedor puede solicitar la realización de la prenda mediante subasta pública. El bien se tasa, se publica la subasta y se vende al mejor postor. Con el producto, el acreedor se paga la deuda, intereses y gastos. Si el producto no alcanza a cubrir la totalidad, el acreedor conserva una acción personal contra el deudor por el saldo restante.

Las causales de extinción incluyen la destrucción total del bien, la venta en realización, la resolución del derecho del constituyente o la renuncia del acreedor. Asimismo, existe la prenda tácita (artículo 2401 CC), que faculta al acreedor a retener el bien como garantía de otras obligaciones pendientes, aunque la deuda original haya sido pagada.

LA PRENDA

Obligaciones y formalidades contractuales

El contrato debe especificar claramente las condiciones del préstamo, plazos de pago y la descripción del bien. Es esencial que quien entrega el bien sea su legítimo dueño o cuente con la autorización necesaria. En el caso de vehículos, la prenda debe inscribirse tanto en el Registro de Prendas sin Desplazamiento como en el Registro Nacional de Vehículos Motorizados para ser plenamente oponible a terceros.

Es fundamental recordar que la demora en el alzamiento registral tras el pago de la deuda puede causar perjuicios comerciales al dueño, quien queda imposibilitado de enajenar o gravar el bien libremente. En tales casos, el deudor tiene derecho a exigir judicialmente el alzamiento y reclamar los daños derivados de la demora.

tags: #mutuo #garantizado #con #prenda