La Pensión de Vejez es un beneficio fundamental que reciben las personas afiliadas a las Administradoras de Fondos de Pensiones (AFP) en Chile. Este sistema previsional está diseñado para asegurar un ingreso a los trabajadores al finalizar su vida laboral activa. La solicitud de pensión, la modalidad de cobro y los requisitos para acceder a beneficios complementarios como la Pensión Garantizada Universal (PGU) son aspectos clave que los afiliados deben conocer.

Solicitud de Pensión y Requisitos

Para quienes han decidido pensionarse, el proceso de solicitud de Pensión puede iniciarse de diversas maneras. Es posible preingresar la solicitud de Pensión mediante un formulario en línea o a través de una videollamada con la asistencia de un ejecutivo. En este proceso, se solicitarán datos esenciales como el RUT, la fecha de nacimiento, un número de contacto y los datos bancarios. Si la solicitud se ingresa en nombre del afiliado, es importante indicarlo en el formulario. En algunos casos, se podría requerir información adicional, y un ejecutivo se pondrá en contacto telefónico con el solicitante. Una vez presentada la solicitud, se recibirán noticias en un plazo de 1 a 5 días hábiles. La AFP busca que el proceso de solicitud sea ágil y seguro, por lo que estas opciones facilitan el trámite.

El trámite de solicitud de pensión se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y en las oficinas de ChileAtiende. Para ello, el afiliado o la afiliada debe presentar su cédula nacional de identidad y la solicitud de pensión, junto con la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Es importante destacar que no es obligatorio pensionarse al cumplir la edad legal.

Requisitos para la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un beneficio fundamental del sistema previsional chileno, cuyo objetivo es mejorar los ingresos de los adultos mayores, independientemente de si están pensionados o no. Para acceder a la PGU, se deben cumplir ciertos requisitos:

- Tener 65 años o más.

- Pertenecer al 90% de la población con menores ingresos del país.

- En caso de estar pensionado, la pensión debe ser menor a $789.139.

Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Cobro y Beneficios de la Pensión

Una vez pensionado, se recibirá la Liquidación de Pensión cada mes, donde se detallará el saldo restante en la cuenta después de cada pago. Se puede elegir cómo cobrar la Pensión, siendo una sugerencia recibirla en una cuenta bancaria a nombre del pensionado para mayor comodidad y seguridad. Es importante recalcar que, de acuerdo con la ley, solo se podrá retirar el dinero ahorrado a través de pagos mensuales de Pensión. En algunos casos, se podría acceder al Excedente de Libre Disposición.

🗓️CUÁNDO Y CUÁNTO COBRÓ ANSES en MAYO 2026|JUBILADOS - PENSIONADOS y ASIGNACIONES

¿Qué sucede con los ahorros si el pensionado fallece?

Si la persona se pensionó en una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no existen beneficiarios, los ahorros se entregarán en un solo pago a sus herederos. En último caso, si no hay herederos, los fondos se pagarán al Estado, como último heredero de todos los chilenos, según indica la ley. La AFP nunca retendrá los fondos del afiliado.

Factores que Determinan el Monto de la Pensión

El monto final de la pensión en Chile depende de varios factores:

- Ahorros totales: El capital acumulado en la cuenta de capitalización individual del afiliado.

- Edad de pensión: La edad en que se decide jubilarse influye directamente en el cálculo.

- Beneficiarios: La existencia de beneficiarios con derecho a pensión de sobrevivencia.

- Años cotizados: El tiempo durante el cual se realizaron cotizaciones.

- Sueldo promedio: El promedio de las remuneraciones imponibles percibidas.

- Tasa de reemplazo: Un porcentaje determinado por el Gobierno (actualmente 60%) que representa la proporción de los ingresos anteriores al retiro.

- Tasas de mortalidad: La expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, que se actualizan cada 6 años.

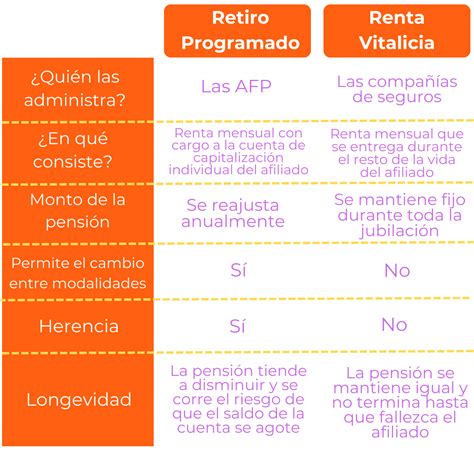

- Modalidad de pensión: Puede ser Retiro Programado o Renta Vitalicia.

Cálculo según Modalidad de Pensión

Retiro Programado

El cálculo para el Retiro Programado se basa en:

- Los ahorros acumulados.

- El Capital Necesario Unitario (CNU), que se compone de factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Tablas de mortalidad.

- La tasa de interés según la Superintendencia de Pensiones.

Para esta modalidad, se realiza un recálculo todos los años en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Dos meses antes, se comunica a los pensionados la aproximación del recálculo por carta y correo electrónico, por lo que es importante mantener los datos de contacto actualizados.

Renta Vitalicia

Para la Renta Vitalicia, el cálculo se determina por:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia (Inmediata, Temporal con Renta Vitalicia Diferida, Inmediata con Retiro Programado, o Variable).

- Tablas de mortalidad, que calculan la esperanza de vida del afiliado y sus familiares con derecho a pensión.

- La tasa de interés según la Superintendencia de Pensiones.

Todos los montos de pensión, tanto de Retiro Programado como de Renta Vitalicia, se calculan en UF.

Reformas y Mejoras en el Sistema Previsional

El sistema previsional chileno ha experimentado y seguirá experimentando reformas para mejorar la cobertura y los montos de las pensiones.

Novedades y Ajustes

- Aumento de la Pensión Garantizada Universal (PGU) a $250.000: Este aumento se aplica a pensionados de 82 años o más. Si ya se recibe la PGU, el ajuste es automático según el calendario.

- Nueva Cotización del Empleador: A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Este aporte se distribuye de la siguiente manera:

- 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social (a contar de agosto de 2027).

- Ampliación del Seguro de Lagunas Previsionales: Este beneficio, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía (sin importar el tipo de fondo) tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, esto solo aplicaba a quienes usaban el Fondo de Cesantía Solidario. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Estas cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin afectar los fondos individuales del trabajador ni descontar del monto del seguro.

- Compensación a mujeres por mayor expectativa de vida: Es un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones debido a su mayor expectativa de vida.

- Bono a mujeres por expectativas de vida: Inicia pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

- Incentivo a la cotización: Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. La reforma promueve la formalidad al vincular los beneficios a la cotización.

Estos montos han sido simulados con personas que ingresaron al mercado laboral a los 25 años, con crecimiento real de la remuneración imponible del 2% al año, alcanzando los $800.000 al momento de la pensión en 2025.

🗓️CUÁNDO Y CUÁNTO COBRÓ ANSES en MAYO 2026|JUBILADOS - PENSIONADOS y ASIGNACIONES

Cobranza de Cotizaciones y Operadores

Para cumplir con las nuevas disposiciones, el Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado. Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medios electrónicos, el plazo se extiende hasta el día 13 de cada mes, incluso si es sábado, domingo o festivo. Si un empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Después de ese plazo, se presumirá una deuda previsional efectiva.

Se establece que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos en jornadas parciales o part-time, lo cual es clave para el registro y cómputo de las cotizaciones en el historial previsional.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho cuando el trabajador se pensiona por vejez o invalidez total.

Cambios en las AFP y Fondos de Inversión

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735.

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. La licitación del 10% de los afiliados se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión.

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Las comisiones ya no serán fijas, sino que serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%, y si obtiene ganancias, pueden aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados.

Se establecen límites cuando las AFP invierten a través de terceros. No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

tags: #monto #minimo #jubilacion #apf