La jubilación a los 60 años es una posibilidad que muchas personas exploran al acercarse al final de su vida laboral en España. Sin embargo, no todas las personas pueden jubilarse a esta edad, y cuando es posible, la cuantía de la pensión suele verse reducida. Las reformas en el sistema de pensiones, implementadas desde 2011, han retrasado gradualmente la edad de jubilación, con el objetivo de establecerla en 67 años para 2027.

El texto refundido de la Ley General de la Seguridad Social, vigente desde el 2 de enero de 2016, y sus posteriores modificaciones, regulan las distintas modalidades de jubilación.

Marco Legal de la Jubilación Anticipada

La jubilación anticipada es cuando el trabajador se retira antes de cumplir la edad ordinaria de jubilación que le corresponde. Esta modalidad puede ser voluntaria o involuntaria.

La Jubilación Anticipada Voluntaria

Pueden acceder a la jubilación anticipada voluntaria los trabajadores por cuenta ajena o autónomos que estén dados de alta o en situación asimilada en la Seguridad Social y cumplan los requisitos establecidos.

Requisitos Generales para la Jubilación Anticipada Voluntaria

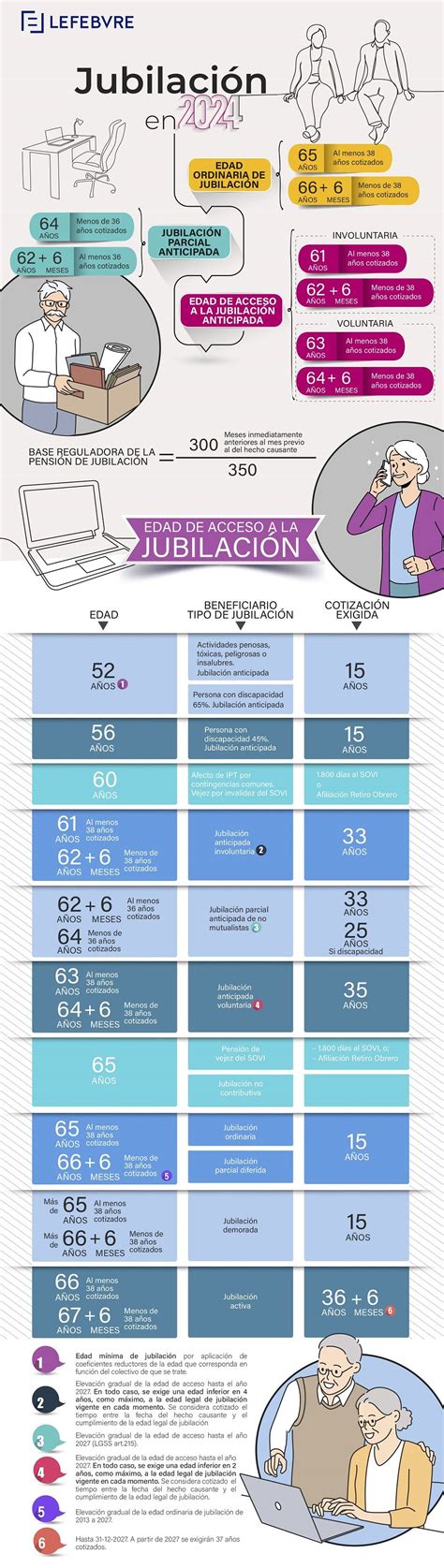

- Tener, como máximo, dos años menos de la edad establecida para la jubilación ordinaria. En 2026, la edad ordinaria se sitúa en 66 años y 10 meses (o 65 años si se acreditan 38 años y 3 meses de cotización).

- Acreditar un periodo mínimo de cotización efectiva de 35 años, de los que 2 deben estar comprendidos dentro de los 15 años previos al momento de acogerse a esta modalidad. Computa el servicio militar, la prestación social sustitutoria o el servicio social femenino (con un máximo de 12 meses).

- En el caso de los trabajadores incluidos en el sistema especial para trabajadores por cuenta ajena agrarios, será necesario que, en los últimos 10 años cotizados, al menos 6 correspondan a periodos de actividad efectiva.

Una vez acreditados los requisitos generales y específicos de esta modalidad de jubilación, el importe resultante tras aplicar los coeficientes reductores tiene que ser superior a la cuantía de la pensión mínima que le correspondería al interesado si se jubilara con la edad ordinaria. En caso contrario, no podrá acceder a esta fórmula de jubilación.

Edad Mínima para la Jubilación Anticipada Voluntaria en 2026

La edad mínima para la jubilación anticipada voluntaria en 2026 es:

- 63 años si se han cotizado más de 38 años y 3 meses.

- 64 años y 10 meses si se ha cotizado menos.

Impacto en la Pensión y Coeficientes Reductores

Los trabajadores que se jubilen anticipadamente no cobrarán el cien por cien de su pensión. Esta se reducirá en función de cada mes o fracción de mes que, en el momento de la jubilación, le falte al trabajador para cumplir la edad legal de jubilación y del número total de años cotizados a la Seguridad Social. Así, la reducción, en el año 2026, puede oscilar entre el 2,81% y el 21%.

Cuando antes se produzca la jubilación anticipada voluntaria, más baja será la pensión que se perciba.

La Jubilación Anticipada Involuntaria (por Cese No Voluntario)

Los trabajadores por cuenta ajena que hayan cesado en su trabajo como consecuencia de alguna de las causas recogidas en la normativa (despido colectivo, objetivo, extinción del contrato por resolución judicial, etc.) pueden acogerse a la jubilación anticipada involuntaria o forzosa si cumplen una serie de requisitos.

Condiciones para Acceder a la Jubilación Anticipada Involuntaria

- Estar en situación de alta o asimilada.

- Tener, como máximo, cuatro años menos de la edad ordinaria de jubilación.

- Estar inscritos como demandantes de empleo durante, al menos, seis meses antes de solicitar la jubilación.

- Acreditar un periodo mínimo de cotización efectiva de 33 años, de los que dos años tienen que estar comprendidos dentro de los 15 inmediatamente anteriores.

Para esta modalidad, el trabajador ha de acreditar que ha recibido una indemnización o, si no la ha habido aún, presentar la documentación que demuestre que se ha interpuesto una demanda judicial al respecto o de impugnación del despido. Es importante tener en cuenta que, en un caso de cese no voluntario, se puede requerir pasar un tiempo en el Servicio Público de Empleo Estatal antes de solicitar la jubilación anticipada.

Diferencias para Autónomos

Los autónomos no pueden acceder a este tipo de jubilación anticipada (involuntaria o por cese no voluntario).

Reducción de la Pensión en la Jubilación Anticipada Involuntaria

La pensión se reducirá en función del número de años cotizados a la Seguridad Social y del tiempo que le falte al trabajador para alcanzar la jubilación ordinaria. En cuanto a los coeficientes reductores -que son mensuales desde 2022-, en la jubilación anticipada por cese no voluntario son menores que en la anticipada voluntaria.

Un ejemplo de reducción, dependiendo de los años cotizados, puede ser:

- Con 30 años cotizados: 8%

- Entre 31 y 34 años cotizados: 7,5%

- Entre 35 y 37 años cotizados: 7%

- Entre 38 y 39 años cotizados: 6,5%

- Con 40 años cotizados o más: 6%

Casos Específicos para Jubilarse Antes de la Edad Ordinaria

Además de las modalidades generales de jubilación anticipada, existen situaciones particulares que permiten una reducción de la edad de acceso a la jubilación.

Jubilación en el Régimen de Clases Pasivas

En el Régimen de Clases Pasivas, podrán jubilarse de forma voluntaria cuando cumplan los 60 años de edad y hayan trabajado como funcionarios durante 30 años.

Para el Régimen General de funcionarios, las condiciones son que la edad de acceso no sea menor a 2 años de la establecida con carácter general, dependiendo del tiempo de cotización acreditado y el motivo de la pensión.

Cálculo de la Pensión y Haberes Reguladores en Clases Pasivas

Los haberes reguladores, bases para el cálculo de las pensiones de Clases Pasivas, se fijan anualmente por el Gobierno para cada grupo de clasificación. La cuantía de la prestación depende de los años cotizados y del grupo de cotización al que pertenezca el funcionario (A1, A2, etc.).

Los funcionarios del grupo A1 con 33 o más años de servicio superan el límite máximo de las Pensiones Públicas, por lo que cobran este límite y no la pensión que les correspondería aplicando al haber regulador el porcentaje por tiempo de servicio. Por ejemplo, los funcionarios del grupo A1, con 33 o más años de servicio, perciben la cuantía máxima de pensión pública (47.034,40 €/año - 3.359,60 €/mes).

Para cobrar el 100% de la pensión, se necesitan 35 años cotizados del grupo A2 o 32 años para el A1 (cuerpos de secundaria, catedráticos, etc.).

En el caso de incapacidad permanente dentro del Régimen de Clases Pasivas, la pensión se calculará en función del número de años de servicio y el haber regulador del Cuerpo, considerando los años que falten para los 65 años. Se obtendría el 100% de la base reguladora si se cumplen 35 años (los cotizados más los que faltan). La incapacidad puede ser:

- Total: Incapacidad para ejercer las funciones del Cuerpo al que pertenece (33% mínimo de discapacidad).

- Absoluta: Incapacidad para todo tipo de profesión (65% de discapacidad).

- Gran Invalidez: Si el afectado necesita ayuda para las necesidades físicas más elementales. La pensión sería igual a la absoluta más un complemento mensual de MUFACE.

Las situaciones de incapacidad pueden revisarse mientras el incapacitado no haya cumplido los 65 años de edad.

Jubilación por Razón del Grupo o Actividad Profesional

Algunos trabajadores, cuyas tareas son de naturaleza excepcionalmente penosa, peligrosa, tóxica o insalubre y acusen elevados índices de morbilidad o mortalidad, pueden rebajar su edad ordinaria o anticipada de jubilación siempre y cuando cumplan un periodo mínimo de cotización.

En 2026, por ejemplo, se puede jubilar a los 63 años si se han cotizado al menos 35 años y 3 meses y la edad ordinaria de jubilación es de 65 años (carrera larga). La edad ordinaria exigida para el acceso a la pensión de jubilación puede ser rebajada en un período equivalente al que resulte de aplicar al tiempo efectivamente trabajado unos coeficientes reductores.

Jubilación por Discapacidad

La edad ordinaria exigida podrá reducirse en el caso de trabajadores con un grado de discapacidad igual o superior al 45%, siempre que se trate de discapacidades reglamentariamente determinadas en las que concurran evidencias que determinen de forma generalizada y apreciable una reducción de la esperanza de vida de esas personas. Para este colectivo, la edad de jubilación puede ser de 56 años.

Si la jubilación es por discapacidad, será necesario presentar el certificado de discapacidad y del grado, con las fechas de calificación e inicio.

Jubilación para Mutualistas

La jubilación anticipada para mutualistas permite un descuento general del 8% anual, que se descontará de su base reguladora por cada año que al mutualista le falte para cumplir 65 años.

El Cálculo y Cuantía de la Pensión de Jubilación

Para saber cómo calcular la pensión de jubilación, el punto de partida es la base reguladora. Para el cálculo de la base reguladora se consideran los 25 años hacia atrás (300 meses) desde el cese en el trabajo, o 304 meses inmediatamente anteriores al mes previo al del hecho causante. En ambos casos, es muy importante actualizar (conforme al IPC) las bases desde el mes número 25 y siguientes.

A partir de 2026, se amplía a 27 años el período a tener en cuenta para el cálculo de la base reguladora de la pensión de jubilación, si bien tomando como referencia los 29 años anteriores al del mes previo al del hecho causante, de los cuales se seleccionan de oficio las 324 bases de cotización (27 años) de mayor importe. Esta norma se aplicará gradualmente hasta 2037.

El hecho de poder jubilarse de forma ordinaria no es sinónimo de percibir el 100% de la pensión de jubilación. Si la carrera de cotización es menor, se cobrará un determinado tanto por ciento de la base reguladora. Cotizando lo mínimo (15 años) se tiene derecho al 50% de la base reguladora.

Si se trata de algún tipo de jubilación anticipada, se aplican los coeficientes reductores correspondientes.

Complementos a la Pensión

Complemento por Demora de la Edad Legal de Jubilación

Si la persona decide seguir trabajando más tiempo después de la edad ordinaria, puede acogerse a la jubilación demorada, lo que implica una mejora en la pensión.

- Un porcentaje adicional del 4% por cada año completo cotizado, que se sumará al porcentaje de base reguladora al que la persona tiene derecho.

- Una cantidad a tanto alzado por cada año completo cotizado entre la fecha en que cumplió dicha edad y la del hecho causante de la pensión, cuya cuantía vendrá determinada en función de los años de cotización acreditados.

A partir del segundo año, se podrán computar también periodos superiores a 6 meses e inferiores a un año, correspondiendo a dichos periodos un 2% adicional. Como novedad introducida por el RDL 11/2024, la percepción del complemento por demora de la edad legal de jubilación, en todas sus modalidades, es compatible con el acceso a la jubilación activa.

Complemento por Maternidad/Hijos (Brecha de Género)

Las mujeres que hayan tenido uno o más hijos o hijas y sean beneficiarias de una pensión de jubilación o retiro de carácter forzoso o por incapacidad permanente para el servicio en el Régimen de Clases Pasivas (no se reconoce para la jubilación voluntaria), tendrán derecho a un complemento por cada hijo o hija. El importe del complemento será, para el año 2026, de 36,90 euros mensuales por cada hijo o hija.

Según la sentencia del Tribunal de Justicia de la Unión Europea (STJUE) de 15 de mayo de 2025, el artículo 60 del texto refundido de la Ley General de la Seguridad Social se debe aplicar a los hombres en los mismos términos previstos para las mujeres. Este segundo complemento va dirigido indistintamente a hombres y a mujeres.

Adicionalmente, se reconocen 112 días de cotización por cada parto (14 días por cada hijo adicional en partos múltiples) y 270 días por cada hijo por cuidado (aproximadamente 9 meses de cotización), siempre que se haya interrumpido la actividad laboral desde los 9 meses anteriores al nacimiento hasta 6 años después del mismo. Solo uno de los progenitores puede beneficiarse de esta medida por cada hijo.

Jubilación No Contributiva

Para quienes no alcancen los requisitos mínimos de cotización para una pensión contributiva, existe la jubilación no contributiva. Esta asegura una prestación económica, asistencia médico-farmacéutica y otros servicios sociales.

Los requisitos se centran en la edad (tener 65 años o más) y en vivir en España. Además, se exige haber residido en el país durante 10 años, que deben estar comprendidos desde que se cumplieron 16 años hasta la fecha actual. Si se cobran otras rentas, estas no pueden alcanzar los 8.803,20 € al año en 2026. La cuantía a cobrar se establece en función de las rentas personales y/o de la unidad económica de convivencia, y de si hay más convivientes con pensiones no contributivas en el mismo domicilio.

Compatibilidad de la Pensión con el Trabajo

Existen modalidades que permiten compatibilizar la percepción de la pensión con la realización de actividades laborales.

Jubilación Activa

Siempre que, en la fecha de cumplimiento de la edad de jubilación, se hubiera reunido el periodo mínimo de cotización de 15 años, y entre dicha fecha y la del hecho causante de la pensión de jubilación haya transcurrido al menos un año, la percepción de la pensión de jubilación, en su modalidad contributiva, será compatible con la realización de cualquier trabajo por cuenta ajena (a tiempo completo o parcial) o por cuenta propia del pensionista.

El porcentaje que resulte de la escala se incrementará 5 puntos porcentuales por cada 12 meses ininterrumpidos que permanezca en la situación de jubilación activa, con el máximo del 100 por ciento de la pensión. Si la actividad se realiza por cuenta propia y se acredita tener contratado a un trabajador por cuenta ajena con carácter indefinido (con una antigüedad mínima de 18 meses), o si se contrata con carácter indefinido a un nuevo trabajador que no haya tenido vínculo laboral con el autónomo en los dos años anteriores al inicio de la jubilación activa, la cuantía de la pensión compatible con el trabajo alcanzará el 75 por ciento, cuando la demora en el acceso a la pensión de jubilación haya sido entre uno y tres años. A partir del cuarto año, se aplicará lo previsto en el apartado anterior. Esta entrada en vigor está prevista a partir del 1 de abril de 2025.

Actividades Artísticas y por Incapacidad Permanente

Cuando el trabajo por cuenta ajena o por cuenta propia consista en la realización de una actividad artística, la cuantía de la pensión será compatible al 100% con dicha actividad.

Cuando se trate de pensiones de jubilación por incapacidad permanente y el interesado no esté incapacitado para toda profesión u oficio, se podrá compatibilizar siempre que la actividad sea distinta a la que venía realizando al servicio del Estado, así como con la percepción de la prestación o subsidio por desempleo generados a consecuencia de dicha actividad.

Aspectos Procedimentales

Cómo y Cuándo Solicitar la Pensión

El interesado puede presentar su solicitud el mismo día que cesa en su actividad laboral o dentro de los tres meses anteriores o posteriores a la fecha prevista, salvo excepciones. La solicitud se entenderá cursada en la fecha indicada por la persona interesada y los efectos económicos tienen validez desde el día siguiente. Si se presenta en los tres meses posteriores, la pensión se devengará con retroactividad máxima de tres meses.

La gestión y el reconocimiento del derecho corresponden al Instituto Nacional de la Seguridad Social (INSS) o, si se trata de trabajadores incluidos en el campo de aplicación del Régimen Especial del mar, al Instituto Social de la Marina (ISM).

La solicitud se puede presentar de forma presencial en los centros de atención e información del Instituto Nacional de la Seguridad Social o telemática en la Sede Electrónica de la Seguridad Social y del Portal tu Seguridad Social.

Documentación Necesaria

La documentación a aportar variará según la modalidad de jubilación:

- Para solicitar el complemento a mínimos, hay que aportar el Libro de Familia o el acta del Registro Civil.

- En caso de jubilación anticipada por cese no voluntario, se requiere el certificado de empresa donde se refleja el despido, más el comprobante de transferencia de la indemnización como trabajador cesado.

- Si la jubilación es por discapacidad, será necesario el certificado de discapacidad y del grado, con las fechas de calificación e inicio.

- En solicitudes de jubilación parcial, es preciso anexar una certificación de empresa con los datos laborales del jubilado parcial y del trabajador relevista, si lo hubiera.

Abono y Extinción de la Pensión

Las pensiones se abonan en 14 pagas, una paga cada mes y dos pagas extraordinarias al año, que se hacen efectivas junto con las mensualidades de junio y noviembre y por el mismo importe que el de la mensualidad ordinaria correspondiente a esos meses. La pensión de jubilación se extingue al fallecimiento del pensionista.

Distinciones Importantes

Diferencia entre Jubilación Anticipada y Prejubilación

La jubilación anticipada está regulada en la Ley de la Seguridad Social y puede producirse por diversas causas. La prejubilación, en cambio, se produce mediante un pacto privado entre la empresa y el trabajador y no está regulada por la Seguridad Social.

Modalidades de Jubilación Adicionales

Además de las ya mencionadas, existen otras modalidades:

- Jubilación Parcial: Permite combinar la percepción de una parte de la pensión con un contrato de trabajo a tiempo parcial. Otra vía posible para dejar de trabajar a los 60 es la jubilación parcial combinada con un contrato de trabajo parcial.

- Jubilación Demorada: Ocurre cuando una persona decide seguir trabajando más allá de la edad ordinaria de jubilación.

- Jubilación Forzosa por Empresa: Las empresas que la contemplen en su convenio colectivo podrán obligar a sus trabajadores a jubilarse una vez que cumplan la edad ordinaria para ello, o una vez alcanzado un determinado número de años.

- Jubilación Flexible: Esta modalidad es mencionada en la normativa, aunque no se ofrecen detalles específicos en este contexto.