La administración de los ahorros previsionales es un tema de suma importancia para los trabajadores, ya que incide directamente en su futura pensión. En sistemas de capitalización individual, donde el trabajador es propietario de sus fondos, el consentimiento previo para cualquier movimiento o cambio es un pilar fundamental. Sin embargo, en el ámbito de las reformas previsionales, han surgido propuestas que plantean el traslado de afiliados sin su autorización, lo que genera un debate sobre la constitucionalidad y los derechos de propiedad.

Análisis de propuestas de reforma: la licitación de carteras sin consentimiento

Un proyecto de reforma previsional ha generado controversia al proponer una medida que, aunque busca mayor competencia entre las Administradoras de Fondos de Pensiones (AFP), introduce un elemento potencialmente peligroso e inconstitucional: cambiar de administradora a grupos de afiliados sin su previo consentimiento.

El mecanismo de la "licitación de carteras"

El diseño del mecanismo, conocido como “licitación de carteras” (stocks) de afiliados antiguos, propone que el Estado licite fracciones del total de afiliados del sistema (por ejemplo, un 10% anual). Esto incluiría los saldos de los ahorros acumulados durante la vida laboral de cada trabajador, asignándolos forzosamente -sin el consentimiento previo de la persona- a la AFP o inversor que ofrezca la menor comisión y gane el concurso. Esta intrusiva práctica es objeto de discusión tanto en el texto del proyecto como en las alternativas propuestas ante las comisiones legislativas.

Infracción a derechos constitucionales y propiedad sobre los ahorros

En un sistema de capitalización individual, el trabajador es dueño de sus ahorros previsionales. Trasladar al afiliado y sus fondos acumulados sin su permiso previo infringe sus derechos constitucionales a elegir quién administra sus ahorros, así como su propiedad sobre los mismos. El Tribunal Constitucional ha resuelto en varias ocasiones que el trabajador tiene un derecho de propiedad sobre la cotización previsional deducida de su remuneración y sobre sus ahorros acumulados, cuyo destino debe ser exclusivamente la seguridad social (por ejemplo, STC rol 7442-2019). Este es un problema jurídico central, no económico, que no se resuelve con la posible reducción de comisiones, ya que la mayor rentabilidad debería ser la variable trascendental.

Falta de justificación y urgencia

Para que una medida de esta envergadura sea legítima, se requeriría una justificación clara y una urgencia inminente que justifique omitir el consentimiento previo del afiliado. En el actual sistema de capitalización individual, a diferencia de uno de reparto, el espacio del Estado para intervenir es más restringido. No existe tal apremio jurídico que legitime el traslado de fondos sin la voluntad del trabajador. En Derecho, el silencio no es ni puede ser, por regla general, expresión de voluntad de la persona, y mucho menos cuando no se le ha dado oportunidad de expresarla. La ley puede crear ficciones de voluntad excepcionalmente, pero debe ser muy prudente en los eventos y efectos que ordena.

Por lo tanto, el mecanismo debiese corregirse, ordenando a la Superintendencia, luego de la licitación, que informe al afiliado los resultados, lo consulte y espere su decisión. El esfuerzo del Estado debe dirigirse a consultar al afiliado en esos términos, como lo exige la Constitución.

Cambio voluntario de AFP: normativa y procedimientos actuales

En contraste con las propuestas de cambio forzoso, el sistema actual permite a los afiliados traspasar sus fondos de una AFP a otra o cambiar de multifondo de manera voluntaria, respetando su derecho a decidir.

¿Cómo traspasarse de una AFP a otra?

Los afiliados al sistema de AFP pueden cambiarse de administradora mediante una Orden de Traspaso Irrevocable (OTI). Este documento es la manifestación de voluntad del afiliado de traspasar los fondos de sus cuentas vigentes a una AFP distinta. El traspaso implica la transferencia de fondos de la Cuenta Obligatoria y/o voluntarias. Si el afiliado tiene además una Cuenta de Indemnización, esta también se traspasa conjuntamente a la nueva AFP. Asimismo, se pueden transferir los fondos correspondientes a la Cuenta 2, Cuenta APV y Cuenta de Depósitos Convenidos, indicando la opción en el formulario al momento de la suscripción.

Quiénes pueden suscribir un traspaso:

- Trabajadores activos (dependientes, con contrato o cesantes, e independientes).

- Afiliados pensionados en la AFP que estén recibiendo Retiro Programado o con saldo en la Cuenta Individual.

- Trabajadores que solo tienen una Cuenta de Indemnización en la AFP, sin pertenecer al sistema previsional para otros efectos.

- Afiliados voluntarios que tienen una cuenta vigente en el sistema de AFP.

Restricciones para el traspaso:

- No se puede suscribir una OTI mientras se encuentre en trámite de pensión. Solo se podrá hacerlo cuando se esté percibiendo el pago de la pensión definitiva.

- Si se ha solicitado la desafiliación al sistema, no se puede realizar el traspaso mientras el proceso esté en curso. Si la resolución rechaza la solicitud, se puede suscribir una OTI.

- No se puede suscribir una OTI si existe un reclamo normativo por problemas de afiliación, multiafiliación, falsificación de firma o regularización de saldos. En este caso, se debe esperar la resolución completa del reclamo.

Proceso de traspaso y plazos

Para efectuar el traspaso, se debe suscribir una OTI ante un representante de la nueva AFP a la cual se desea cambiar. Antes de la suscripción, los trabajadores deben ser informados sobre las comisiones que cobran las AFP mediante la entrega de un documento informativo. Se requiere la Cédula de Identidad vigente, que será copiada y se le estampará la leyenda “Uso exclusivo AFP” como respaldo. También se deben indicar la razón social, RUT y domicilio del empleador. La OTI debe ser firmada y se debe estampar la huella dactilar del pulgar derecho, junto con la firma del representante de la AFP.

Cómo cambiar de AFP a ONP en Perú 2025 ✅ Guía paso a paso ACTUALIZADA

Suscripción a través de Internet:

Es posible solicitar el traspaso ingresando al sitio web de la AFP deseada. Una vez ingresados los datos personales y del empleador, se debe indicar la clave de seguridad adicional de la AFP actual.

Información importante a considerar:

- La OTI puede ser anulada si se detectan antecedentes erróneos o faltantes (ej. omisión del tipo de fondo de pensiones).

- También se anulará si a la fecha de notificación a la nueva AFP se encuentra pendiente la materialización de un cambio de fondo.

- El rechazo o aceptación de la OTI, y la fecha de incorporación a la nueva AFP, serán informados por la AFP seleccionada al domicilio o correo electrónico.

Plazos del traspaso:

- La nueva AFP informará al empleador del cambio dentro de los 2 días hábiles siguientes a la aceptación de la OTI.

- La última cotización en la antigua AFP se paga dentro de los primeros 10 días del mes siguiente a la firma de la OTI.

- El afiliado se incorpora a su nueva AFP a partir del primer día del mes siguiente a la firma de la OTI.

- La primera cotización en la nueva AFP se debe pagar dentro de los primeros 10 días del tercer mes (ej. si se firmó en septiembre, el pago en la nueva AFP se hace en noviembre, sobre las remuneraciones de octubre).

- El traspaso de los fondos se produce el primer día hábil del mes siguiente (si la OTI se suscribe entre el 1 y el 15) o el día 15 del mes siguiente (si se suscribe entre el 16 y el último día del mes).

- Si el afiliado está pensionado, el primer mes de pago de su mensualidad en la nueva AFP será en el mismo mes del traspaso de los fondos.

- Si se firma una solicitud de pensión dentro del mismo mes de suscripción de la OTI, este último documento será anulado.

Comisiones y frecuencia:

- Las AFP no pueden cobrar comisiones por el traspaso de saldos de ninguna cuenta.

- Se puede volver a suscribir una OTI a partir del mes siguiente al de la afiliación a la nueva AFP.

Efecto del traspaso en los retiros:

El proceso de traspaso inhabilita al afiliado para solicitar retiros de indemnización o cobrar excedentes de libre disposición. Este impedimento se extiende desde la fecha de aceptación de la OTI por la antigua AFP hasta el día hábil siguiente a la acreditación de los fondos.

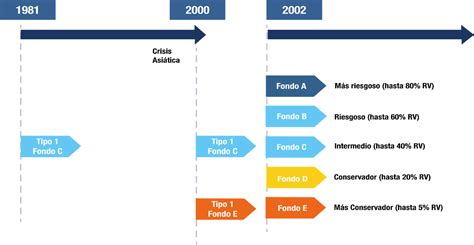

Multifondos: elección y asignación automática

Al ahorrar para la futura pensión en una AFP, los afiliados pueden elegir entre diferentes multifondos para invertir sus ahorros. Los multifondos son las cinco alternativas de inversión (A al E, de más riesgoso a más conservador) disponibles para los aportes obligatorios y voluntarios.

¿Puede una AFP cambiar tu multifondo sin consultarte?

En términos generales, no. La AFP solo puede realizar un cambio de multifondo sin la autorización del afiliado en situaciones específicas establecidas por ley. Estas situaciones buscan un equilibrio entre crecimiento y seguridad, considerando la etapa de la vida del afiliado:

- Cuando el afiliado no elige un fondo al afiliarse.

- Cuando el afiliado se acerca a la edad de jubilación y no hace el traspaso a un fondo más conservador.

Asignación por defecto:

Si un afiliado no elige un multifondo al afiliarse, la AFP asignará automáticamente uno según su edad y género. Por ejemplo, si se tiene menos de 35 años, se será asignado al Fondo B.

Ajuste automático por edad:

Según la normativa vigente, al cumplir 55 años (hombres) o 50 años (mujeres), se espera que los ahorros obligatorios estén en fondos más conservadores (como el Fondo D o E). Esto implica que si no se realiza un cambio voluntario, la AFP puede mover los fondos a un tipo más conservador para proteger el capital a medida que se acerca la jubilación.

Consideraciones importantes:

- Esta normativa afecta únicamente a los ahorros obligatorios.

- Ciertos tipos de pensionados (por retiro programado, renta temporal o invalidez parcial) no pueden invertir sus ahorros obligatorios en los fondos A o B (más riesgosos).

Es fundamental que los afiliados monitoreen sus ahorros previsionales y comprendan las normativas que rigen tanto los traspasos de AFP como la gestión de los multifondos, para tener un mayor control sobre su futura pensión.