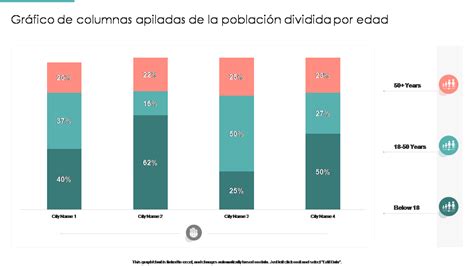

En 2025, el sistema de pensiones chileno registró 159.705 nuevos pensionados de vejez, una cifra ligeramente superior a la del año anterior. De estos, aproximadamente 87.000 fueron mujeres, lo que representó un incremento anual del 4%. Los datos mensuales también muestran tendencias significativas, como el hecho de que las mujeres se pensionaron en diciembre de 2025 a una edad promedio de 62,1 años, la más alta registrada en años recientes. Este fenómeno se enmarca en un contexto de aumento sostenido de la expectativa de vida: las mujeres proyectan vivir hasta los 90,8 años y los hombres hasta los 86,6 años, mientras que la edad legal de jubilación, establecida en 1924, se ha mantenido inalterada.

Factores Clave en el Cálculo de Pensiones

La determinación del monto final de la pensión en Chile se basa en diversas variables, siendo las más importantes:

- Ahorro total acumulado por el afiliado.

- Años cotizados a lo largo de la vida laboral.

- Sueldo promedio de los años cotizados.

- Tasa de reemplazo, un porcentaje definido por el gobierno que representa la proporción de los ingresos previos al retiro (actualmente fijada en un 60%).

- Tasas de mortalidad, que reflejan la expectativa de vida y son actualizadas cada seis años por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero.

Modalidades de Pensión y sus Cálculos

Existen dos modalidades principales de pensión: Retiro Programado y Renta Vitalicia. Cada una tiene un método de cálculo específico:

Retiro Programado

El cálculo para esta modalidad se basa en:

- Los ahorros acumulados en la cuenta individual.

- El Capital Necesario Unitario (CNU), que considera factores como la composición del grupo familiar, sus edades, sexo y estado civil.

- Las tablas de mortalidad vigentes.

- La tasa de interés establecida por la Superintendencia de Pensiones.

Esta modalidad implica un recálculo anual de la pensión, que se mantiene vigente por los 12 meses siguientes. Las AFP informan a los pensionados sobre la proximidad de este recálculo mediante carta y correo electrónico, subrayando la importancia de mantener los datos de contacto actualizados.

Renta Vitalicia

El cálculo para la Renta Vitalicia considera:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia seleccionado (Inmediata, Diferida, con Retiro Programado, o Variable).

- Las tablas de mortalidad, que proyectan la esperanza de vida del afiliado y sus familiares.

- La tasa de interés definida por la Superintendencia de Pensiones.

Es importante destacar que todos los montos de pensión, tanto en Retiro Programado como en Renta Vitalicia, se calculan en Unidades de Fomento (UF).

Hitos Importantes del Sistema de Pensiones

Administración y Fiscalización

El Retiro Programado es administrado exclusivamente por las Administradoras de Fondos de Pensiones (AFP), las cuales son fiscalizadas por la Superintendencia de Pensiones.

Aporte de las AFP a la Pensión

Según estimaciones del Gobierno y las AFP, el ahorro individual representa aproximadamente el 30% del monto de la pensión promedio en Chile. El restante 70% se genera a través de la rentabilidad obtenida por la gestión de inversiones de las AFP, asumiendo una rentabilidad anual de UF + 5% durante 40 años sin lagunas previsionales.

Edad de Afiliación y Solicitud de Pensión

Edad al Momento de Afiliación al Sistema AFP

La distribución de afiliados con modalidad de Retiro Programado según género y edad de afiliación revela que 1.649.969 afiliados han jubilado bajo esta modalidad. De ellos, el 55% (919.000 personas) se afiliaron entre los 21 y 40 años. El 81% de los hombres y el 72% de las mujeres pensionados con Retiro Programado se afiliaron entre los 21 y 50 años. La edad legal de jubilación es de 60 años para mujeres y 65 para hombres, límites establecidos por el DL 3.500 y que no han sido modificados.

Edad al Momento de Solicitar el Retiro Programado

Las edades más comunes para solicitar el Retiro Programado son los 60 años (412.000 pensionados, 98% mujeres) y los 65 años (421.000 pensionados, 83% hombres). Un porcentaje menor de mujeres (1 de cada 100) se jubiló antes de los 60 años, y un 7% de los hombres antes de los 65. El 57% de las mujeres y el 33% de los hombres con Retiro Programado se pensionaron a edades superiores a las legales.

Detalles de las AFP y sus Afiliados

AFP de los Afiliados

En cuanto a la afiliación a las AFP, ProVida lidera con más de 627.000 afiliados (38%) con Retiro Programado, seguida por AFP Capital (21,5%) y Habitat (20%). En hombres, ProVida concentra el 41% de los pensionados, mientras que en mujeres, lidera con el 36%. Las AFP más recientes, Modelo y Uno, tienen una participación menor: Modelo con el 6,8% y Uno con el 0,2%.

Historial de Afiliación por AFP

Históricamente, ProVida ha mantenido el liderazgo en número de pensionados con Retiro Programado desde 1997, con la excepción de 2011. En 1990, tres AFP (ProVida, Santa María -actual Capital- y Habitat) concentraban el 87% de los pensionados. Para 2020, esta cifra se mantenía en un 81%.

Ahorros y Montos de Pensión

Ahorros al Momento de Pensionarse

Sorprendentemente, casi la mitad (45%) de las personas pensionadas bajo Retiro Programado tenía menos de 100 UF (aproximadamente $3,8 millones) en sus cuentas al momento de jubilar. Los retiros previsionales de 2020 y 2021 contribuyeron a esta merma. Un tercio de los hombres y más de la mitad de las mujeres pensionadas tenían como máximo 100 UF de ahorro. Solo el 4,6% de los pensionados por RP superaba las 3.000 UF de ahorro. Un total de 1,2 millones de personas (75% de los retirados bajo esta modalidad) tenían hasta 500 UF ($19,2 millones) en sus saldos. Hasta 2023, 409.000 pensionados contaban con menos de 10 UF ($384 mil), siendo las mujeres el 67% de este grupo.

Monto de la Primera Pensión

Debido a los bajos niveles de ahorro, dos tercios de los jubilados por Retiro Programado reciben pensiones autofinanciadas de menos de 2 UF ($76 mil), monto que puede ser complementado por la Pensión Garantizada Universal (PGU) si cumplen los requisitos socioeconómicos. El 79% de las mujeres pensionadas por RP tuvo una primera pensión de hasta 2 UF, comparado con el 47% de los hombres. Solo el 11,9% de los pensionados por Retiro Programado recibió una primera pensión autofinanciada superior a la PGU (más de 6 UF).

Último Sueldo de los Pensionados

Para el 72% de los pensionados actuales por Retiro Programado, su última remuneración laboral fue de 12 UF o inferior (menos de $461 mil). El 12% tuvo una remuneración menor a 1 UF. Solo el 0,8% de los pensionados por Retiro Programado tenía una última remuneración entre 59 y 61 UF. El 6% de las mujeres y el 13% de los hombres pensionados por Retiro Programado recibió una última remuneración de 28 UF ($1 millón) o superior.

En cuanto a la evolución de los ingresos, en 1990, el 75% de los pensionados por Retiro Programado tuvo una última remuneración inferior a 11 UF. Para 2023, esta cifra se redujo al 43%. En 1990, el 10% de las mujeres con Retiro Programado tuvo una última remuneración de al menos 26 UF; en 2023, esta cifra fue del 12,7%. En hombres, pasó del 12% en 1990 al 20,6% en 2023.

Meses Cotizados y Estructura del Sistema de Pensiones

Meses Cotizados

Del total de pensionados por Retiro Programado, un significativo 39% (597.000 personas) cotizó menos de 5 años en el sistema de AFP. Hubo incluso 66.111 hombres y 269.575 mujeres con 12 meses de cotizaciones o menos. Solo el 7% cotizó entre 25 y 30 años, y el 14% de los hombres cotizó ininterrumpidamente por más de 30 años.

Pilares del Sistema de Pensiones Chileno

El sistema previsional chileno se compone de tres pilares:

- Pilar Solidario: Financiado con impuestos generales, su principal componente es la Pensión Garantizada Universal (PGU), que beneficia al 90% de la población mayor de 65 años.

- Pilar Contributivo: Financiado por el ahorro individual obligatorio de los trabajadores (10% del sueldo imponible) y una cotización adicional del empleador. Los fondos son administrados e invertidos por las AFP. La reforma previsional de 2025 introduce un aumento gradual de la cotización, que se distribuirá entre la Cuenta de Capitalización Individual (CCI) y el Fondo Autónomo de Protección Previsional (FAPP).

- Pilar Voluntario: Permite aumentar el ahorro previsional a través del Ahorro Previsional Voluntario (APV) y los Depósitos Convenidos.

El sistema es mixto, combinando capitalización individual con solidaridad intergeneracional. Los fondos se invierten para incrementar los ahorros y, por ende, el monto de las pensiones.

Reformas y Evolución del Sistema de Pensiones

Historia del Sistema de AFP

Las Administradoras de Fondos de Pensiones (AFP) fueron creadas en 1980 bajo el Decreto Ley 3500, reemplazando el sistema estatal de reparto. Inicialmente, se promovió como un modelo exitoso, pero con el tiempo han surgido críticas por los bajos montos de las pensiones, la alta concentración del mercado en pocas AFP y los elevados gastos administrativos. La reforma de 2002 introdujo los multifondos, permitiendo a los cotizantes elegir el nivel de riesgo de sus inversiones.

Críticas y Desafíos del Sistema

Diversos estudios y economistas han señalado que el sistema no ha cumplido las promesas iniciales de tasas de reemplazo cercanas al 70% de los últimos salarios. Se argumenta que el aporte del 10% es insuficiente, la densidad de aportes es baja (promedio 52%, con diferencias de género significativas) y los gastos administrativos son elevados. La concentración de afiliados en pocas AFP y la falta de participación de los trabajadores en la administración de los fondos también son puntos de crítica. Movimientos sociales como "Coordinadora No + AFP" han manifestado públicamente su rechazo al sistema actual.

Beneficio por Años Cotizados (BAC)

Este beneficio, que se suma a la pensión, se calcula con un tope de 2,5 UF mensuales (equivalente a 25 años de cotizaciones). El requisito de cotización para mujeres aumentará gradualmente. Para quienes se pensionen a partir de diciembre de 2025, el pago será diferido e incluirá retroactivos. El cálculo para quienes ya estén pensionados o cumplan 65 años al 31 de julio de 2025 considerará las cotizaciones hasta esa fecha. Los meses que excedan el tope de 300 cotizaciones (25 años) no se contarán para el cálculo, y se irán reduciendo gradualmente desde febrero de 2046.