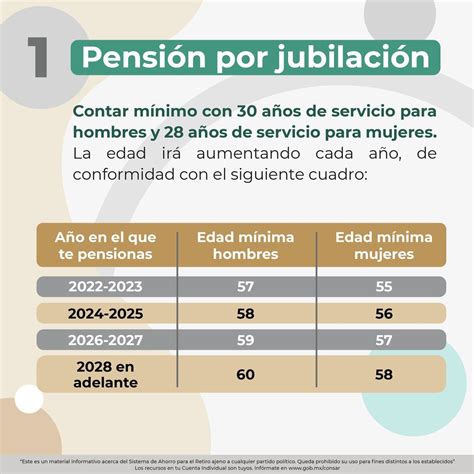

Marco Normativo de la Jubilación Anticipada y Regímenes Especiales

El régimen de jubilación anticipada está establecido en la Ley N° 20.255, conocida como la Reforma Previsional, y se detalla en el Decreto Supremo N° 109, de 2010, del Ministerio del Trabajo y Previsión Social. Este régimen aplica exclusivamente al sistema de AFP.

Cargos y Tareas Específicas

La aplicación de este régimen es por cargo o tarea específica. Si un puesto, dentro de su unidad, está calificado bajo este régimen, todos los funcionarios que lo desempeñen quedan sujetos a él.

Aportes y Descuentos Obligatorios

Los descuentos asociados a este régimen son obligatorios, siendo una obligación legal tanto para el trabajador como para el empleador. El aporte total podría ser del 2% o el 4%.

Jubilación Anticipada: Cálculo y Ejemplo

Un hombre que cotizó 10 años bajo el régimen del 2% puede jubilarse a los 65 - 4 años = 61 años.

Los aportes del 2% se destinan a una cuenta de ahorro voluntario dentro de la AFP del funcionario, y los ahorros acumulados se mantienen en la AFP generando rentabilidad, deteniéndose únicamente los nuevos aportes al cesar la obligación.

Críticas al Retiro Forzoso en el Sector Público

Académicos han criticado la nueva cláusula de la Ley de Reajuste del Sector Público que obliga al retiro forzoso a mayores de 75 años del sector público, excluyendo a legisladores y ministros. José Rodríguez, con 88 años, denunció una cultura “anti viejos” y alertó sobre la discriminación etaria en la normativa. José Maza cuestionó la exclusión de parlamentarios y ministros, calificando la medida como una política que busca enviar a los mayores al cementerio. Esta ley afectaría a 2.206 funcionarios, incluyendo a académicos de universidades estatales.

En el proceso de ofertas laborales, los empleadores pueden establecer un límite de edad, especialmente si se requiere esfuerzo físico. Sin embargo, no se puede discriminar a un trabajador por ningún motivo que no se base en la capacidad o idoneidad para desarrollar una tarea específica.

El Fenómeno de las Pensiones Múltiples en Fuerzas Armadas y de Orden

Un total de 2.445 militares y policías en retiro percibieron más de una pensión en 2019, lo que implicó un gasto total anual de $30.290 millones. Esta información fue proporcionada por los sistemas previsionales de las Fuerzas Armadas (Capredena) y de Carabineros (Dipreca, que agrupa también a PDI y Gendarmería) a través de la Ley de Transparencia.

Evolución de las Pensiones Múltiples

Según sus registros, en 2010 el grupo con pensiones múltiples sumaba 1.911 ex funcionarios y el gasto total alcanzaba los $14.742 millones. Las "pensiones dobles" son una particularidad del sistema previsional de las Fuerzas Armadas y de Orden, donde personas que jubilan alrededor de los 50 años al finalizar su carrera militar o policial, continúan trabajando para la institución uniformada hasta obtener una segunda pensión. En algunos casos poco habituales, se registran más de dos pensiones por persona, lo que se denomina "pensiones múltiples".

Solo el 13% de los chilenos confía en el sistema de pensiones: ¿Cómo afecta al debate previsional?

Datos Específicos por Institución (2019)

- Dipreca (Carabineros, PDI y Gendarmería):

- En 2019, 114 jubilados percibieron $4.425 millones anuales en pensiones de retiro dobles.

- Esto representa un pago promedio de $38,8 millones anuales por jubilado ($3,2 millones promedio mensual).

- En 2010, 80 personas cobraron $2.057 millones anuales por este concepto, lo que indica que el gasto en pensiones dobles en Dipreca se duplicó en 2019.

- Las pensiones totales pagadas por Dipreca sumaron 40.423 a diciembre de 2019, frente a 34.355 en 2010.

- Capredena (Ejército, Armada y Fuerza Aérea):

- En 2019, las pensiones dobles sumaron 2.331 casos, con un gasto de $25.865 millones anuales.

- La mayor parte de este gasto corresponde a la Armada, donde 979 jubilados recibieron un total de $955 millones mensuales ($975 mil promedio mensual por persona).

- El Ejército registró 860 casos y un desembolso total de $672 millones mensuales ($781 mil promedio mensual por persona).

- A diciembre de 2019, las pensiones sobre 60 UF (equivalente a $1.698.596 a esa fecha) totalizaron 8.691 casos, con un gasto anualizado de $254 mil millones.

Gasto Total Previsional y Financiamiento

De acuerdo con las cifras entregadas por Capredena y Dipreca, el gasto total en pensiones ascendió en 2019 a $1,8 billones. Más del 90% de los recursos utilizados para el pago de estas pensiones proviene de aportes estatales.

Beneficios Adicionales para Pensionados y Jubilados

El Estado entrega diversos beneficios para personas pensionadas y jubiladas, incluyendo aportes en dinero y subsidios para el pago de servicios básicos.

Reducción de Contribuciones

Se reduce a la mitad el pago de contribuciones a aquellos cuyo ingreso los ubique en el segundo tramo del IGC (aproximadamente $1.500.000 mensuales), siempre que el avalúo fiscal del inmueble donde vive el adulto mayor no supere los $133 millones.

Aguinaldos Anuales

- El Aguinaldo de Navidad es un monto de dinero que se paga en diciembre de cada año, sumándose automáticamente al pago de la pensión.

- El Aguinaldo de Fiestas Patrias es un monto de dinero que se paga en septiembre de cada año, sumándose automáticamente al pago de la pensión.

Bono por Matrimonio

Este bono está destinado a cónyuges que cumplen 50 años de matrimonio y residen en territorio chileno por un período de 20 años (continuos o discontinuos), contados desde que la beneficiaria cumplió 20 años.

Bono para Trabajadores Públicos con Bajas Tasas de Reemplazo

Existe un bono mensual para trabajadores y trabajadoras del sector público que tienen bajas tasas de reemplazo en sus pensiones. Los detalles y condiciones pueden revisarse en la Superintendencia de Pensiones (SP).