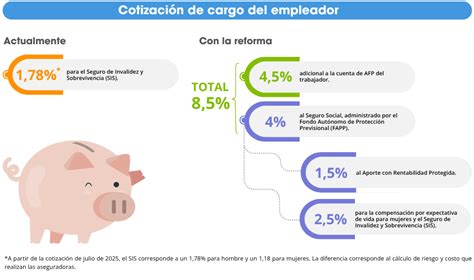

La reforma previsional recientemente aprobada y publicada establece un aumento del 7% en la cotización a cargo del empleador, destinado a incrementar el ahorro previsional y financiar mejores pensiones. Este porcentaje se suma al 1,5% que el empleador ya pagaba (desde la reforma del 2008) al Seguro de Invalidez y Sobrevivencia (SIS), resultando en un aporte total del empleador del 8,5%.

Desglose del Aporte del Empleador

El 8,5% de aporte total del empleador se desglosa de la siguiente manera:

- Cotización individual (4,5%): El empleador aportará este porcentaje a la cuenta de capitalización individual en la AFP, sumándose al 10% del sueldo imponible que actualmente aporta el trabajador.

- Seguro Social (4%): Este componente se distribuye en un aporte permanente y otro transitorio, y será administrado por el Fondo Autónomo de Protección Previsional (FAPP).

Detalle del Seguro Social

Aporte Permanente

- 1,5% destinado a pagar el Seguro de Invalidez y Sobrevivencia (SIS).

- 1% extra que financiará la compensación a mujeres por mayor expectativa de vida, también conocida como “bono tabla”.

Aporte Transitorio: Cotización con Rentabilidad Protegida (CRP)

El nuevo instrumento denominado Cotización con Rentabilidad Protegida (CRP) recibirá, por parte del empleador, un 1,5% de cotización. Este mecanismo funcionará por 30 años como un préstamo del trabajador, que se devolverá a su cuenta individual al momento de la jubilación.

El 7% extra de cotización será implementado gradualmente durante 9 años, desde la publicación de la ley (marzo de 2025). Estos beneficios comenzarán a mejorar las pensiones de los actuales y futuros pensionados a partir de enero de 2026 y se recibirán a partir de los 65 años, independientemente de que la edad de jubilación legal de las mujeres sea de 60 años.

Beneficios Directos para Pensionados Actuales y Futuros

Beneficio por Años Cotizados

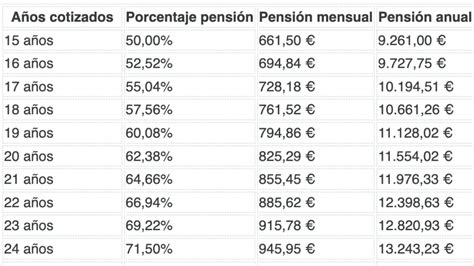

Una de las principales novedades de la reforma es el beneficio que se entregará a los pensionados en función de sus años cotizados, a partir de enero de 2026. Esta medida mejorará las pensiones de los actuales jubilados por vejez o invalidez y de quienes se pensionen durante los próximos 30 años. Para ello, se entregará 0,1 UF ($3.842) por año cotizado, con un tope de 25 años (2,5 UF).

- En el caso de las mujeres, el requisito será de 10 años cotizados, aunque aumentará progresivamente hasta los 15 años.

- Para los hombres, el mínimo será de 20 años.

Si se consideran los datos más recientes compartidos por la Superintendencia de Pensiones, referentes a las pensiones de vejez pagadas en diciembre de 2024, el beneficio por años cotizados de la reforma mejoraría las pensiones de 891.696 jubilados, lo que representa un 68,5% del total de pensionados por vejez.

Compensación para Mujeres por Mayor Expectativa de Vida (Bono Tabla)

Considerando que las mujeres se jubilan antes y tienen una mayor expectativa de vida, sus pensiones son menores, ya que se dividen en más meses. Debido a esto, la reforma incluye un beneficio para compensar esta diferencia. Se buscará que un hombre y una mujer que se jubilen a los 65 años con el mismo ahorro e igual grupo familiar reciban la misma pensión. La compensación mínima será de 0,25 UF ($9.604) y la máxima se calculará considerando una pensión límite de 18 UF (actualmente $691.506).

Todas las mujeres con pensión de vejez podrán optar a este beneficio, sin embargo, la cantidad que reciban dependerá de la edad a la que se jubilen:

- 65 años: 100%

- 64 años: 75%

- 63 años: 50%

- 62 años: 25%

- 61 años: 15%

- 60 años: 5%

- Menos de 60 años: no reciben el beneficio

Este beneficio, conocido como Bono Tabla, se basa en las tablas de mortalidad utilizadas para calcular las pensiones. Será financiado con el 1% de cotización adicional destinado al Seguro Social y estará disponible para todas las mujeres con pensión de vejez.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma incorpora también un aumento progresivo hasta los $250.000 de la Pensión Garantizada Universal (PGU), que beneficia a aquellas personas cuyo monto de pensión mensual es menor a $1.210.828 (febrero de 2025). En febrero de 2025, esta medida alcanzó a más de 2 millones de personas (2.129.912).

El monto del beneficio de la PGU depende de la pensión base del jubilado. Para aquellos cuya pensión base se encuentra entre $762.823 y $1.210.828, el monto recibido es menor.

Etapas de Implementación del Aumento de la PGU

El aumento de la PGU consta de tres etapas desde la publicación de la ley:

- A los 6 meses: Las personas de 82 años o más recibirán el aumento.

- Tras 18 meses: Se incluirá a los de 75 años y más.

- Finalmente, a los 30 meses: Alcanzará a todos los beneficiarios (mayores de 65 años).

La reforma actual también contempla la incorporación de sectores que anteriormente quedaban fuera del sistema de aportes universales. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario.

Reajustes Adicionales de la PGU

A partir del 1 de febrero de 2026, el valor de la Pensión Inferior (valor máximo para acceder al 100% de la PGU) se reajustará, aumentando a $789.139 desde los $762.822 actuales. Para las personas beneficiarias menores de 82 años, la PGU subirá a $231.732 a partir de la misma fecha.

Cabe recordar que, debido a lo establecido por la Ley N° 21.735 de Reforma Previsional, desde septiembre de 2025 el monto de la PGU aumentó a $250.000 para las personas beneficiarias de 82 años y más. A partir del 1 de febrero de 2026, el valor de dicha pensión se reajustará a $179.835 desde el monto de $173.838 vigente al 31 de enero de 2026, aplicando la variación acumulada del 3,45% anotada por el IPC entre enero y diciembre de 2025.

Ejemplos de Aumento de Pensiones

Simulaciones realizadas bajo la reforma previsional muestran los siguientes ejemplos:

- Una mujer que recibe una pensión de $296.766, con 10 años de cotización y acceso a la PGU, verá aumentada su jubilación a $370.766.

- Un hombre pensionado que actualmente percibe $373.793, pasará a recibir $476.622 con la reforma, lo que representa un aumento del 27,5% gracias al incremento de la PGU y al beneficio por años cotizados.

Estos montos han sido simulados con personas que ingresaron al mercado laboral a los 25 años, con crecimiento real de la remuneración imponible del 2% al año, alcanzando los $800.000 al momento de la pensión en 2025.

Ampliación del Seguro de Lagunas Previsionales

A partir del 1 de mayo de 2025, se implementó un nuevo beneficio de la Reforma Previsional: el Seguro de Lagunas Previsionales. Este permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas.

Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, brindando este respaldo a todos los beneficiarios del Seguro de Cesantía.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto, sube a 10,10%.

- En agosto de 2027, alcanzará el 10,25%.

Este porcentaje se deposita mes a mes en la AFP del trabajador o trabajadora mientras esté cesante. El beneficio finaliza automáticamente si se terminan los giros del seguro o si el trabajador encuentra empleo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

Es importante destacar que el dinero para estas cotizaciones no proviene del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar los fondos individuales ni descontar del monto del seguro que recibe el trabajador.

Transformación del Mercado Previsional y Nuevas Reglas

Licitación de Afiliados y Competencia

La reforma promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se implementará un sistema de licitación cada dos años para el 10% de los afiliados actuales, asignándolos al administrador que ofrezca la menor comisión. Esto busca reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Sustitución de Multifondos por Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado. Este mecanismo busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse, aumentando la seguridad del ahorro.

Comisiones Variables y Rendimiento

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados y alinea los incentivos con el bienestar de estos.

Límites a Inversiones a Través de Terceros

Se establecen límites cuando las AFP invierten a través de terceros. No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Obligaciones y Roles en el Nuevo Sistema

Roles del IPS y el FAPP

Para cumplir sus funciones de recaudación, el Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar los pagos. El Fondo Autónomo de Protección Previsional (FAPP), creado en el marco de la ley N°21.735, administrará parte del Seguro Social.

Declaración y Pago de Cotizaciones por Empleadores

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el pago se realice por medio electrónico, el plazo se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Excepciones a la Obligación de Cotizar

- La obligación de cotizar de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

- También aplica a trabajadores acogidos a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Consecuencias del Incumplimiento

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.