La situación de desempleo puede generar una gran incertidumbre, especialmente al acercarse la edad de jubilación. No obstante, existen mecanismos de seguridad social y vías de acceso a la pensión diseñados para proteger a las personas en esta circunstancia. Este artículo detalla los requisitos y las principales modalidades para la jubilación estando desempleado, abordando tanto la jubilación anticipada involuntaria como otras formas de protección previsional.

La Jubilación Anticipada Involuntaria

Qué es y Para Quién

La jubilación anticipada involuntaria es una modalidad de retiro del mercado laboral que permite a los trabajadores jubilarse antes de alcanzar la edad ordinaria de jubilación. Está pensada para quienes han perdido su empleo por causas objetivas o colectivas y no han podido reincorporarse al mercado laboral, siempre y cuando se encuentren en una edad cercana a la prevista para el retiro ordinario. Se denomina "involuntaria" porque no se fundamenta en una decisión personal, sino en un cese forzoso de la relación laboral y en la imposibilidad de encontrar un nuevo empleo.

La jurisprudencia del Tribunal Supremo ha señalado que la naturaleza "involuntaria" debe ser real y justificada, lo que excluye los supuestos en los que se intenta simular un despido para facilitar el acceso a la pensión de jubilación. Esta modalidad está regulada en el artículo 207 del Texto Refundido de la Ley General de la Seguridad Social (LGSS).

Requisitos Generales

Para acogerse a la jubilación anticipada involuntaria, los trabajadores deben cumplir con una serie de condiciones específicas:

- Cese Laboral Involuntario: El cese en el empleo debe producirse por causas ajenas a la voluntad del trabajador, como despidos colectivos, despidos objetivos o cierres de empresa.

- Edad: Permite el retiro hasta cuatro años antes de la edad ordinaria de jubilación. Por ejemplo, la jubilación anticipada involuntaria a los 63 años está disponible para trabajadores que cesan su empleo por las causas mencionadas.

- Inscripción como Demandante de Empleo: El trabajador debe estar inscrito como demandante de empleo durante un mínimo de seis meses antes de solicitar la jubilación, tras el cese laboral.

- Cotización Mínima: Es necesario haber cotizado un mínimo de 33 años a la Seguridad Social.

- Situación de Alta: En el momento de producirse el cese involuntario, el trabajador debe estar en una situación de alta en la Seguridad Social o asimilada al alta.

Cálculo de la Pensión en la Jubilación Anticipada Involuntaria

El cálculo de esta pensión parte de las mismas bases legales que el de la jubilación ordinaria, pero con la particularidad de la aplicación de coeficientes reductores.

- Base Reguladora: Para ello se atiende a las bases de cotización de los últimos años. En 2025, la base se calcula tomando como referencia los últimos 300 meses (25 años) de cotización y dividiendo el resultado entre 350.

- Porcentaje por Años Cotizados: Sobre la base reguladora se aplica el porcentaje que corresponda en función de los años cotizados, siguiendo lo establecido en el artículo 210 de la LGSS.

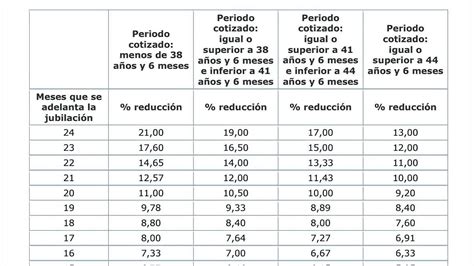

- Coeficientes Reductores: Según los años que le falten al interesado para alcanzar la edad ordinaria de jubilación, se aplican coeficientes reductores. Estos son más favorables que los que se tienen en cuenta en caso de jubilación voluntaria. Se aplican sobre la cuantía de la pensión resultante, no sobre la base reguladora. Los coeficientes reductores oscilan entre un 13% y un 30% del importe de la pensión, dependiendo de cada caso concreto, la edad de acceso y el tiempo cotizado. Tras la reforma introducida por la Ley 21/2021, de 28 de diciembre, estos coeficientes se calculan ahora mes a mes y no de forma trimestral. La ley determina que los coeficientes reductores no se aplican en aquellos casos en los que la pensión resultante es inferior a la pensión mínima, en cuyo caso se complementa la cifra resultante hasta llegar al importe de la pensión mínima.

Documentación Necesaria

El Instituto Nacional de la Seguridad Social (INSS) exige la presentación de documentación que acredite la situación laboral del solicitante y que cumple los requisitos legales para acogerse a una jubilación anticipada involuntaria. Esta incluye:

- Documento de identidad del interesado (en vigor).

- Documentación que acredite la situación laboral del solicitante.

Ventajas y Desventajas

La decisión de acogerse a la jubilación anticipada involuntaria debe ser personal y considerar factores individuales y económicos.

- Ventaja: Permite abandonar el mercado laboral hasta cuatro años antes de llegar a la edad ordinaria de jubilación.

- Desventaja: Se experimenta una reducción permanente del importe de la pensión a la que se tiene derecho.

Desde el punto de vista jurídico y financiero, puede ser una buena decisión para quienes no encuentran empleo tras ser despedidos y tienen cotizado tiempo suficiente como para jubilarse y minimizar la penalización.

Otras Vías de Jubilación o Protección en Situación de Desempleo (Chile)

Además de la jubilación anticipada involuntaria, en Chile existen diversos mecanismos de protección social y modalidades de pensión que pueden ser relevantes para personas desempleadas o en situaciones particulares.

El Seguro de Cesantía (SC)

Para evitar la desprotección de las personas desempleadas y sus familias, el Gobierno de Chile creó en el año 2002 el Seguro de Cesantía (SC) como un mecanismo de seguridad social. Su financiamiento es tripartita, a partir de los ahorros obligatorios de cada trabajador/a, con aporte del empleador y del Estado. El trabajador/a con contrato indefinido tiene un cargo del 0,6% del Seguro de Cesantía. Entre un 2,4% y un 3,0% se destina a la protección durante el desempleo. Por ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral. El trabajador/a desempleado puede realizar giros mensuales de su cuenta individual. Para trabajadores con contrato a plazo por obra, faena o servicio determinado, se garantizan dos meses para recibir el seguro, extendiéndose a un tercer mes de mantenerse desempleado.

La Pensión de Invalidez

Los trabajadores pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida si han perdido al menos un 33% de su capacidad para su trabajo. La pensión de invalidez consiste en el derecho de los afiliados a obtener una pensión si son declarados inválidos por una Comisión Médica, cualquiera sea su edad y antes de cumplir 18 o 24 años, según corresponda.

Si una persona cuenta con exámenes o informes de su médico tratante, al momento de firmar la solicitud de pensión de invalidez puede presentar esos documentos en la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada, pero no es obligación. Cuando una solicitud de pensión de invalidez se considera fundada, la respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar y le hace entrega de las órdenes para los exámenes e interconsultas médicas de las especialidades que correspondan, de acuerdo con los impedimentos que la afiliada o el afiliado declare. La CMR determina si el impedimento o enfermedad es objetivo, demostrable, si se han agotado las terapias médicas o quirúrgicas accesibles y si se ha cumplido el período de observación post tratamiento indicado en las Normas de Evaluación. Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una primera pensión de invalidez que puede ser total o parcial. Esta pensión es financiada por el Seguro de Invalidez y Sobrevivencia (SIS). La Administradora debe emitir el certificado de saldo, informando los recursos de la cuenta individual y los parámetros relevantes, dentro de los 10 días hábiles siguientes a la recepción de la solicitud de pensión.

Si se trata de una invalidez parcial, posteriormente, la persona pensionada tiene derecho a solicitar otra reevaluación de su invalidez si sus impedimentos han progresado. En esa reevaluación, la comisión médica revisará la evolución de los impedimentos y, en un nuevo dictamen, resolverá si confirma o rechaza la invalidez. El afiliado inválido parcial que en el transcurso de los tres años estime que sus impedimentos le provocan un mayor menoscabo en su capacidad de trabajo podrá anticipar la reevaluación del grado de su invalidez. En este caso, las Comisiones Médicas pueden rechazar la invalidez, declarar la invalidez parcial definitiva o la invalidez total definitiva. Es importante tener presente que la declaración de invalidez de una Comisión Médica no implica que se haya otorgado automáticamente una pensión de invalidez a la persona.

La pensión de invalidez se solicita en cualquier agencia de la AFP a la que se encuentre afiliado el trabajador. En el caso de las personas solicitantes de pensión básica solidaria de invalidez (PBSI), el trámite se realiza en el Instituto de Previsión Social (IPS), y los exámenes son de cargo del IPS en las proporciones que correspondan.

Pensión Anticipada para Enfermos Terminales

Durante un período transitorio, los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado, y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado, podrán optar a la pensión anticipada para enfermos terminales. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Para ser elegible, es indispensable estar registrado en el Registro Social de Hogares (RSH) y estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias. Además, se debe contar con una estimación de pensión autofinanciada menor a la pensión superior (aproximadamente $1 millón). La PGU se reajusta en febrero de cada año, según el IPC. Si se cobra la pensión en el Instituto de Previsión Social (IPS), se puede solicitar un pago a la CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende.

Otras Consideraciones para la Jubilación en Chile

Todas las personas tienen derecho a acceder a una pensión por vejez, que es un monto de dinero que se entrega a quienes jubilan y que depende de los ahorros personales en la Administradora de Fondos de Pensiones (AFP). Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP para calcular su pensión. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban. Es posible autorizar a terceras personas para que realicen el trámite de pensión en su representación, suscribiendo un poder ante notario.

Aspectos Clave del Cese Laboral y la Asesoría Previsional

Acreditación del Cese Laboral

Para acceder a ciertos beneficios o modalidades de jubilación estando desempleado, es crucial acreditar correctamente el término de la relación laboral. Algunos de los documentos aceptados incluyen:

- Finiquito: Es el más común. Debe estar suscrito generalmente como escritura pública ante notario, o bien, estar ratificado ante un ministro de fe competente (como un inspector del Trabajo, asistente laboral, oficial del registro civil o secretario municipal), quien debe firmarlo e indicar expresamente que el documento fue ratificado. Debe identificar claramente con RUT y nombre completo (o razón social) tanto al trabajador como al empleador, y estar emitido y firmado por el empleador. ¡Tenga en cuenta! Es válido solo hasta los 30 días corridos desde la fecha de término.

- Comprobante de Carta de Despido: Emitido por la Dirección del Trabajo.

- Carta de Renuncia: Firmada por el trabajador y ratificada ante un ministro de fe. Además, es requisito demostrar que el empleador recibió el documento a través de la firma, nombre y cargo de quien recibe la carta en la empresa. Si la causal de término indicada es art. 159 n°2 (renuncia voluntaria), también debe contar con la recepción del empleador.

- Carta de Autodespido o Despido Indirecto: Firmada por el trabajador.

- Contrato de Trabajo Menor a 30 Días: Si la relación laboral a plazo fijo es de hasta 29 días, el documento debe incluir claramente la duración y las horas pactadas de la relación laboral.

- Contrato de Trabajo y Liquidación de Sueldo de Trabajadores Portuarios: Para labores sujetas a una faena o servicio específico. Debe incluir la firma electrónica del trabajador y del respectivo inspector del Trabajo.

- Conciliación ante la Dirección del Trabajo: Firmada por el empleador y el trabajador, válida con la firma digital mediante ClaveÚnica del Estado.

Es importante escanear o sacar una foto de estos documentos. Si se presenta documentación falsa, el solicitante podría ser sancionado legalmente.

La Importancia de la Asesoría Previsional

Contratar una asesoría previsional puede ser fundamental para tomar decisiones informadas sobre la jubilación. Para poder prestar una asesoría, debe celebrarse un contrato de prestación de servicios entre el asesor previsional o entidad de asesoría y el afiliado o sus beneficiarios. Este contrato debe contener obligatoriamente los contenidos mínimos que establece la regulación. Cualquiera de las partes puede poner término en cualquier momento al contrato, bastando para ello la comunicación por escrito de esta decisión a la otra parte.

Entre las obligaciones del asesor previsional se encuentran:

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar a la afiliada o el afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

El costo de la asesoría puede variar según la etapa y el tipo de servicio:

- Durante la Vida Activa: Cuando se trata de asesorías relativas a la elección de AFP o de multifondo, el costo debe ser financiado directamente por el afiliado, y su monto debe ser pactado entre el afiliado y el asesor.

- Al Momento de Pensionarse: Los afiliados o beneficiarios de pensión podrán pagar honorarios por concepto de servicios de asesoría previsional con cargo a su cuenta individual. Si optan por retiro programado, estos honorarios no podrán superar el 1,2% del saldo destinado a esta modalidad de pensión.

- Para Cambiar de Modalidad de Pensión: Si se trata de una asesoría para cambiar de retiro programado a renta vitalicia, la comisión no podrá superar el 2% del saldo destinado a pensión, menos el porcentaje pagado al momento de acogerse a pensión si es que en dicha oportunidad contrató una asesoría.

Antes de solicitar la jubilación anticipada involuntaria o cualquier otra modalidad de pensión, es conveniente que un profesional revise si se cumplen todos los requisitos y calcule con precisión el impacto que tendrán los coeficientes reductores o las condiciones de cada pensión en el monto final. Su caso merece atención experta.

🎯JUBILARSE a los 63 años! 👌🏻Te explico como quedaría tu pensión

tags: #jubilar #estando #desempleado