Al llegar el momento de la jubilación, muchas personas deciden seguir trabajando, ya sea para generar ingresos adicionales o simplemente para mantenerse activas. Sin embargo, surge la duda sobre las implicancias de seguir cotizando en el sistema previsional. No es obligatorio pensionarse a la edad legal correspondiente, y una persona puede seguir trabajando en su empresa hasta que lo estime conveniente.

¿Es Obligatorio Cotizar en la AFP Después de Jubilarse?

Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. Según la subsecretaria de Previsión Social, María José Zaldívar, si un jubilado no desea imponer en la AFP, debe solicitar por escrito a su empleador que no le retenga las cotizaciones correspondientes al 10% de su sueldo bruto y que las traspase automáticamente como parte de su sueldo.

En este caso, deben manifestar por escrito su deseo tanto al empleador como a la AFP en la que están afiliados, ya que de lo contrario, el empleador estará obligado a pagar las cotizaciones.

Opciones para Quienes Desean Seguir Aportando

Para aquellos jubilados que desean seguir realizando su aporte previsional de forma voluntaria, este monto puede ser percibido como parte de la pensión cada año, aumentándola levemente. Alternativamente, si el jubilado tiene la facultad, puede ser retirado como Excedente de Libre Disposición.

¿Qué es el excedente de libre disposición? PATRICIO BERNAL

Beneficios de Cotizar Voluntariamente

Según María Eugenia Jiménez, asesora previsional y directora ejecutiva de Brain Invest, el mayor incentivo de seguir cotizando después de haber jubilado es que se trata de un ahorro no afecto a impuesto, ya que las imposiciones son antes de tributación. El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión, permitiéndole negociar una mejora de su renta vitalicia o mejorar su pensión en la AFP a través del retiro programado.

Jiménez aclara que el aumento en la pensión quizás no sea muy perceptible, ya que el incremento se calcula según la expectativa de vida total del pensionado, diluyendo el ahorro. Sin embargo, si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP, puede retirar el monto ahorrado intacto, siempre y cuando cumpla los requisitos, aunque no estará libre de beneficios tributarios en este caso.

Todo afiliado con al menos 10 años de afiliación en cualquier sistema previsional podrá retirar parte del saldo de su cuenta de capitalización individual como Excedente de Libre Disposición si sus fondos previsionales le permiten obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas, y al 100% de la pensión máxima con aporte solidario.

Ventajas en Caso de Licencia Médica

Una ventaja adicional de seguir imponiendo en una AFP es que, en caso de licencia médica, la persona podrá acceder al pago por los días no trabajados. Si no se es imponente en una AFP, podrá ausentarse del trabajo, pero sin subsidio. Según la Superintendencia de Salud, uno de los requisitos para tener derecho al pago de subsidio por licencia médica es tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP), ya sea para un trabajador dependiente (con contrato indefinido o temporal) o independiente.

Desventajas de Cotizar Después de Jubilarse

Pago de Comisión a la AFP

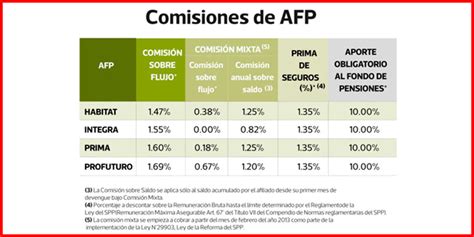

Entre los inconvenientes está el pago de la comisión a la AFP por la cotización, una obligación cuando se es imponente. Desde la Subsecretaría de Previsión Social, se precisa que las administradoras de fondos de pensiones cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales. De este modo, si un pensionado recibe una jubilación de la administradora de pensiones y decide cotizar, debe pagar ambas comisiones.

Incluso si se trata de un pensionado por renta vitalicia a través de una compañía de seguros y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo.

Es importante recordar que el proyecto de Reforma a las Pensiones contempla la posibilidad de que las AFP cobren pensiones diferenciadas según el afiliado, lo que permitiría que a los jubilados no se les cobre comisión por seguir cotizando.

Doble Pago de Cotización de Salud

Si una persona está pensionada y sigue trabajando, se le descontará el 7% tanto de su pensión como de su sueldo para salud, según informa la Superintendencia de Salud y Mónica Titze, asesora de Pensiones de la Subsecretaría de Previsión Social. Todos los pensionados, al igual que los trabajadores activos, están obligados a cotizar por los ingresos laborales el 7% para salud, ya sea en Fonasa o las Isapres.

Si la suma de las cotizaciones de salud excede el precio del plan de salud pactado con una Isapre, se generarán excedentes de cotización a favor del trabajador, cuyo destino será el acordado con la Isapre. En la práctica, se pagará dos veces ese porcentaje, pero el monto es redimible.

Sin embargo, las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población.

Recomendaciones para Jubilados que Desean Seguir Trabajando

Para quienes quieren seguir trabajando, los expertos recomiendan postergar la jubilación. Si de aumentar el monto de la pensión se trata, postergar la edad de jubilación es la recomendación por excelencia. Según la Asociación de AFP, por cada año que se atrase este trámite, la asignación a recibir puede crecer en torno al 10% en el caso de los hombres y de 8% en las mujeres.

Sin embargo, hay muchos seniors que optan por jubilarse a la edad legal -60 años para las mujeres y 65 para los hombres- y deciden seguir trabajando para aumentar sus ingresos mensuales o bien para mantenerse activos.

Seguir trabajando como jubilado permite generar un ingreso que sirve de complemento al monto de la pensión. Más allá de las finanzas, mantenerse activo laboralmente puede ser muy beneficioso para la salud física y mental, especialmente si se pensiona con Renta Vitalicia.

¿Qué Hacer si no Ha Recibido Sus Cotizaciones Previsionales?

Marcia Valladares, quien jubiló a los 60 años y siguió trabajando, descubrió después de ocho años que, a pesar de que su empleador le había descontado el 10% de las imposiciones de su sueldo cada mes, ella no las había percibido. Desde la Subsecretaría de Previsión Social explican que el empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo vence en día sábado, domingo o festivo, se prorroga hasta el primer día hábil siguiente.

Si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.

Afiliación a Cajas de Compensación (C.C.A.F.)

De conformidad con lo establecido en el inciso segundo del artículo 16 de la Ley N°19.539, los pensionados que se afilien a una C.C.A.F. deben tener en cuenta ciertas particularidades. Cuando el pensionado reciba pensión contributiva y Pensión Garantizada Universal o pensión contributiva y Aporte Previsional Solidario, los descuentos por concepto de aporte, crédito social, prestaciones adicionales o complementarias a enterar a la C.C.A.F. se rigen por normativas específicas.

Si el pensionado percibiere dos o más pensiones contributivas, el aporte solo se podrá cobrar por aquella pensión con que se afilió a la Caja de Compensación, a menos que por escrito haya solicitado a la misma C.C.A.F. otra disposición. El descuento por concepto de aporte deberá ser efectuado por la entidad pagadora de pensiones y enterado en la Caja respectiva, en el plazo señalado, desde el momento de la afiliación hasta la desafiliación del pensionado.

Por el contrario, los descuentos correspondientes a crédito social, prestaciones adicionales y complementarias deberán ser efectuados por las entidades pagadoras de pensión y enterados en la Caja acreedora hasta el pago total de las deudas, incluso si el pensionado se ha desafiliado de la respectiva C.C.A.F. o del Sistema.

Dentro de los primeros quince días del mes siguiente a la fecha de aprobación de la afiliación, la Caja deberá notificar electrónicamente a la entidad pagadora de pensiones los descuentos por concepto de aportes, indicando los datos de identificación del pensionado y la Caja, así como el monto fijo o porcentaje a descontar mensualmente de la pensión. Los descuentos por crédito social y prestaciones adicionales y complementarias se notificarán de la misma forma, dentro de los primeros quince días del mes siguiente a su otorgamiento, con el primer descuento aplicándose sobre la pensión del mes subsiguiente.

En las notificaciones de los descuentos, la Caja deberá llenar la Planilla de Cobranza de Aportes, Crédito Social y Prestaciones Adicionales y Complementarias de Pensionados, contenida en el Anexo N° 1 del Título II del Libro II del Compendio de la Ley N°18.833. El entero de estos descuentos por la entidad pagadora de pensiones deberá efectuarse dentro de los diez primeros días del mes siguiente al de su retención, con prórroga al primer día hábil siguiente si el plazo vence en fin de semana o festivo.

En caso de desafiliación del Sistema C.C.A.F. o afiliación a otra Caja por parte del pensionado, la entidad pagadora de la pensión deberá seguir descontando las cuotas pendientes de crédito social, prestaciones adicionales y complementarias hasta su pago total y enterarlas en la Caja acreedora dentro de los diez primeros días del mes siguiente al de su descuento, con la misma prórroga si el plazo vence en día inhábil.

Respecto de los pensionados del D.L. N°3.500, las Cajas de Compensación de Asignación Familiar, al aceptar su afiliación o concederles créditos sociales, prestaciones complementarias o adicionales, deben considerar las normas contenidas en dicho decreto ley. Esto incluye la posibilidad de que un pensionado declarado inválido por un primer dictamen acceda a una pensión transitoria por tres años, tras los cuales debe ser reevaluado, pudiendo cesar su incapacidad y suspenderse el pago de su pensión. También se considera que el pensionado puede optar por la modalidad de pensión de retiro programado, y el saldo de su cuenta de capitalización individual para financiarla puede agotarse en el tiempo, sin reunir las exigencias para gozar de pensión mínima con cargo a la garantía estatal.