La jubilación es una etapa de la vida que implica una serie de cambios, tanto personales como económicos. Una de las decisiones más importantes que debes tomar al momento de jubilar es cómo recibir tu pensión.

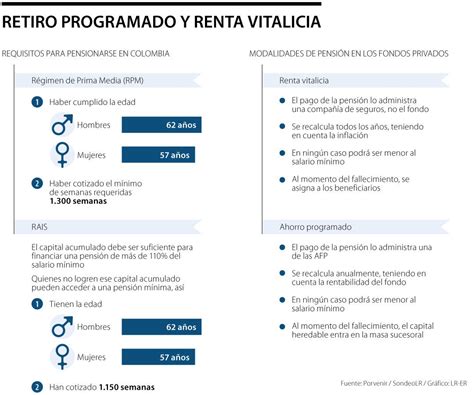

En Chile, el sistema de pensiones se basa en el ahorro individual obligatorio. Cada trabajador debe cotizar el 10% de su sueldo en una cuenta de capitalización individual administrada por una Administradora de Fondos de Pensiones (AFP). Al cumplir 60 años en el caso de las mujeres, o los 65 en el caso de los hombres, las personas tienen el derecho a jubilarse, pero no la obligación.

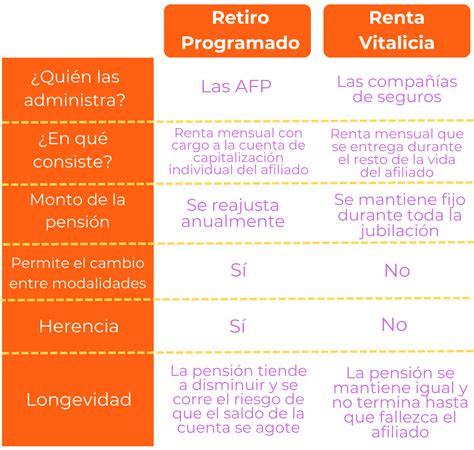

Existen dos modalidades principales para recibir la pensión: el Retiro Programado y la Renta Vitalicia. Conocer sus diferencias es fundamental para tomar una decisión informada.

Retiro Programado: Características y Funcionamiento

El Retiro Programado es una modalidad de pensión pagada por una AFP. Los ahorros del afiliado permanecen en su cuenta individual dentro de la AFP, y la pensión se recibe como una cuota variable mes a mes, sujeta a ajustes anuales.

- Gestión de Fondos: La AFP sigue siendo la responsable de invertir el dinero del afiliado y de entregar la pensión con cargo a su cuenta de capitalización individual.

- Propiedad de los Fondos: El pensionado sigue siendo dueño de su dinero. Esto significa que la persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión en cualquier momento, siempre que cumpla con los requisitos legales.

- Cálculo de la Pensión: El monto de la pensión se recalcula y actualiza cada año. Este cálculo se realiza en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida de la afiliada o el afiliado y/o de sus beneficiarias y beneficiarios, además de la tasa de interés técnica para retiros programados (que refleja las expectativas de retornos futuros de los fondos de pensiones).

- Herencia: En el eventual caso de que no existan beneficiarios de pensión de sobrevivencia, los fondos que queden en la cuenta de capitalización individual serán pagados como herencia.

Renta Vitalicia: Características y Funcionamiento

La Renta Vitalicia es una modalidad de pensión pagada por una Compañía de Seguros de Vida (CSV). En esta opción, el afiliado traspasa la totalidad o parte de sus fondos previsionales a una CSV.

- Gestión de Fondos: La compañía de seguros se vuelve propietaria de los ahorros traspasados.

- Monto de la Pensión: A cambio de los fondos, la empresa garantiza el pago de una pensión en Unidades de Fomento (UF) de por vida, la que puede ser constante o estructurada según la modalidad contratada. Este monto es fijo e independiente del tiempo que viva la persona o de los vaivenes del mercado.

- Cálculo de la Pensión: La pensión se determina al momento de contratar el seguro, en función del saldo traspasado, la edad, sexo y grupo familiar del afiliado, y la tasa de interés vigente.

- Irrevocabilidad: El contrato de Renta Vitalicia es irrevocable; el pensionado no puede cambiar de modalidad de pensión una vez contratada.

- Beneficiarios y Herencia: La pensión solo termina con la muerte del beneficiario principal. Al fallecer, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como herencia de los fondos originales, ya que estos pasaron a ser propiedad de la aseguradora.

Comparativa Detallada: Retiro Programado vs. Renta Vitalicia

Para facilitar la comprensión, se presenta una tabla comparativa de las principales características de ambas modalidades:

| Característica | Retiro Programado | Renta Vitalicia |

|---|---|---|

| Administrador de Fondos | AFP | Compañía de Seguros de Vida (CSV) |

| Propiedad de los Fondos | El afiliado mantiene la propiedad | La CSV se vuelve propietaria de los fondos traspasados |

| Monto de la Pensión | Variable, se recalcula anualmente | Fijo en UF, garantizado de por vida |

| Flexibilidad / Cambios | Permite cambiar de modalidad o de AFP | Contrato irrevocable, no permite cambios |

| Herencia | Los fondos remanentes son heredables (si no hay beneficiarios de sobrevivencia) | No hay herencia de fondos; solo Pensión de Sobrevivencia para beneficiarios |

Propiedad de los Fondos

En el Retiro Programado, el afiliado sigue siendo el dueño de sus ahorros. En la Renta Vitalicia, los fondos que se traspasan a la compañía de seguros dejan de ser propiedad del afiliado, quien no puede acceder a ellos.

Cálculo y Variabilidad de la Pensión

Como puedes ver, por lo general, el Retiro Programado te ofrece una pensión más alta al principio, pero que va bajando con el tiempo a medida que el saldo se agota o la rentabilidad varía. La Renta Vitalicia te ofrece una pensión que puede ser más baja al principio, pero que se mantiene igual con el tiempo, brindando mayor seguridad.

Flexibilidad y Cambio de Modalidad

La opción de Retiro Programado permite al pensionado cambiar de modalidad de pensión en cualquier momento, siempre que cumpla con los requisitos legales. En contraste, el contrato de Renta Vitalicia es irrevocable, impidiendo al afiliado cambiar de modalidad una vez establecida.

Herencia y Beneficiarios

Respecto a la herencia, en el Retiro Programado, los fondos que queden en la cuenta individual del afiliado serán pagados como herencia si no existen beneficiarios de pensión de sobrevivencia. En la Renta Vitalicia no hay herencia de los fondos, pero existe la posibilidad de contratar voluntariamente un período garantizado para asegurar las rentas no percibidas a los beneficiarios del fallecido durante un tiempo determinado, lo que se considera una condición especial de cobertura.

Modalidades Mixtas y Condiciones Especiales de Cobertura

Además de las modalidades puras, existen opciones que combinan características del Retiro Programado y la Renta Vitalicia. El sistema previsional también cuenta con condiciones especiales de cobertura para proteger a los beneficiarios.

Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, la persona afiliada contrata con una Compañía de Seguros de Vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura. Al mismo tiempo, deja en su cuenta individual de la AFP un saldo para una renta temporal, que se paga durante el período entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida. Es decir, primero paga la AFP y después la CSV. Al morir, los beneficiarios la recibirán como Pensión de Sobrevivencia. El dinero que aún está en la AFP sigue siendo de completa propiedad del afiliado.

Renta Vitalicia Inmediata con Retiro Programado

Esta modalidad de pensión mixta implica que la AFP y la Compañía de Seguro pagan de forma simultánea. Bajo esta alternativa, los afiliados pueden distribuir su saldo para contratar una renta vitalicia de un cierto valor y con la diferencia contratar un retiro programado. La pensión corresponderá a la suma de los montos percibidos por cada una de las modalidades. El monto de la AFP se recalcula cada año, mientras que el de la compañía es fijo y vitalicio. En el caso de afiliados o los beneficiarios si la suma de los montos percibidos por ambas modalidades es menor que dos Unidades de Fomento, la administradora deberá informarles su derecho a solicitar que el retiro programado se ajuste a un monto tal que sumado a la renta vitalicia contratada resulte igual a dos Unidades de Fomento.

Condiciones Especiales de Cobertura

Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura. Estas son:

- Período Garantizado: Esta condición especial de cobertura implica que si la afiliada o el afiliado fallece antes del término del período garantizado, la compañía de seguros de vida (CSV) le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarias y beneficiarios legales, por todo el tiempo remanente.

- Cláusula de Incremento de Porcentaje: Esta segunda condición especial de cobertura significa que al fallecimiento de la afiliada o el afiliado, la CSV pagará a su cónyuge y demás beneficiarias y beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarias y beneficiarios de pensión de sobrevivencia.

Estadísticas y Tendencias en la Elección de Pensiones

Las estadísticas de la Superintendencia de Pensiones ofrecen una visión sobre las preferencias de los jubilados y el impacto de las decisiones de pensión.

Distribución por Género

Analizando la distribución por género del número de afiliados en función del esquema elegido:

- De los pensionados con Renta Vitalicia, uno de cada tres son mujeres y dos de cada tres son hombres.

- De los jubilados con Retiro Programado, la diferencia entre géneros es menor: un 54% son mujeres y un 46% son hombres.

- Del total de mujeres con una pensión, siete de cada diez tienen un Retiro Programado y las otras tres una Renta Vitalicia.

- Del total de hombres jubilados, el 52% tiene Retiro Programado y el 48% Renta Vitalicia.

Montos de las Primeras Pensiones

En las estadísticas, es común observar que los pensionados por Renta Vitalicia tienen un ingreso mayor que los de Retiro Programado en algunos tramos. No hay registros de personas con Renta Vitalicia en el segmento inferior a 3 UF, porque nadie puede contratar ese instrumento por menos de dicho monto.

- Más de 447 mil jubilados por Retiro Programado recibieron una primera pensión superior a 2 UF e inferior a 13 UF, con la mayor cantidad (246 mil) en el tramo inferior (2-4 UF).

- Por otro lado, 207 mil jubilados por Renta Vitalicia percibieron una pensión fija de entre 2 y 12 UF.

- El máximo segmento registrado para pensión corresponde a un monto superior a 50 UF (sobre $1,9 millones aproximadamente). Allí hay más de 16 mil pensionados con Retiro Programado que recibieron ese monto como primer pago, y 4.525 por Renta Vitalicia que lo percibirán en forma estable.

Saldos Acumulados al Momento de Pensionarse

La distribución del número de afiliados según el saldo acumulado en UF al momento de pensionarse también difiere entre las modalidades:

- Más de 1,2 millones de personas que optaron por Retiro Programado contaban con menos de 500 UF de ahorro. Solo 3.433 personas que contrataron Renta Vitalicia tenían ese mismo nivel de fondos previsionales.

- Sobre 326 mil jubilados por Retiro Programado contaban con saldos superiores a 500 UF e inferiores a 2.500 UF. La mayor cantidad (221 mil) está en el tramo inferior (500-1.000 UF).

- Por el otro lado, 274 mil jubilados por Renta Vitalicia contaban con fondos previsionales entre 500 y 2.500 UF.

- El máximo tramo de ahorros previsionales de quienes se pensionaron es de 12.000 UF o más (más de $460 millones aproximadamente), correspondientes a 4.367 jubilados.

Impacto de los Retiros Previsionales

La información de la Superintendencia de Pensiones sobre el efecto de los tres retiros previsionales es significativa: el 85% de los pensionados por Retiro Programado que ejecutaron retiros agotaron sus fondos; y lo mismo sucedió con el 78% de quienes anticiparon retiros estando con Renta Vitalicia.

¿Cómo Elegir la Mejor Opción?

No hay una respuesta única a la pregunta de cuál es la mejor opción, ya que ambas modalidades de pensión pueden ser adecuadas dependiendo del caso particular del afiliado. Para saber cuál es la opción más conveniente, hay que conocer las diferentes características de las modalidades y evaluar la situación personal.

- Si prefieres la seguridad y la garantía de una pensión que se mantiene fija e invariable, la Renta Vitalicia podría ser más conveniente.

- Si crees que vivirás más de lo esperado, la Renta Vitalicia te garantiza una pensión de por vida, sin riesgo de que tus fondos se agoten.

- Si tienes beneficiarios de pensión de sobrevivencia y deseas asegurarles una pensión hasta su fallecimiento con un monto fijo, la Renta Vitalicia es una opción sólida, especialmente al considerar las condiciones especiales de cobertura.

- Si valoras la propiedad de tus fondos y la flexibilidad para cambiar de modalidad o AFP, además de la posibilidad de dejar herencia de los fondos remanentes, el Retiro Programado podría ser más adecuado.

Para tomar una decisión informada, los agentes de venta de las compañías de seguro, así como los asesores previsionales, son dos tipos de orientadores clave. Deben rendir pruebas y registrarse ante la CMF o la Superintendencia de Pensiones, asegurando así un consejo profesional.

Esperamos que este artículo te haya ayudado a entender mejor las diferencias entre el Retiro Programado y la Renta Vitalicia, y a tomar una decisión informada sobre tu futura pensión.

tags: #jubilacion #retiro #programado #y #renta #vitalicia