Una de las preguntas más frecuentes al momento de planificar la jubilación es sobre la heredabilidad de los fondos. En el caso de la renta vitalicia, una modalidad de pensión contratada con una compañía de seguros de vida, la respuesta inicial es matizada: el destino de los fondos traspasados a la aseguradora no es heredable en primera instancia, ya que estos ahora pertenecen a la compañía de seguros.

Sin embargo, es crucial entender que existen diferentes mecanismos para entregar tranquilidad a tus seres queridos en caso de fallecimiento. La renta vitalicia se posiciona como una de las modalidades de pensión más estables y preferida por los pensionados, lo que se alinea con la tendencia de los chilenos a inclinarse hacia una pensión fija al momento de pensionarse, según una encuesta encargada en 2023 por la AACH.

¿Por Qué los Fondos Dejan de Ser Heredables Directamente?

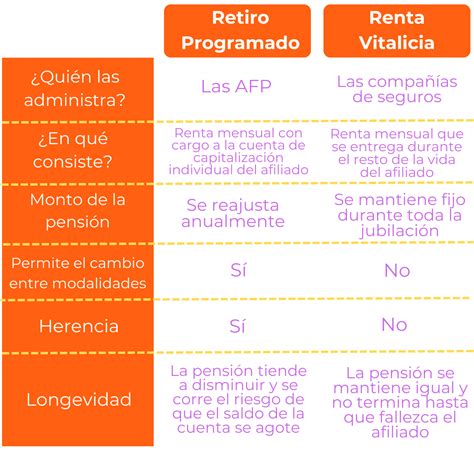

Al contratar una renta vitalicia, el afiliado mandata a su AFP a traspasar los fondos previsionales a la compañía de seguros. Este traspaso significa que los fondos dejan de ser propiedad del afiliado y pasan a ser propiedad de la aseguradora. Por esta razón, pierden su condición de heredables de forma directa, a diferencia de los fondos que permanecen en una AFP bajo la modalidad de Retiro Programado.

Mecanismos para Hacer la Renta Vitalicia Heredable: Las Cláusulas Especiales de Cobertura

A pesar de la premisa inicial, la renta vitalicia será heredable siempre y cuando el afiliado contrate en su aseguradora ciertas cláusulas especiales de cobertura que la conviertan en heredable. Es posible acceder a estas cláusulas de cobertura adicionales al suscribir una renta vitalicia, tanto inmediata como con retiro programado, o en las modalidades de renta vitalicia inmediata y renta temporal con renta vitalicia diferida.

El Período Garantizado: Una Cláusula Clave

Una de las condiciones especiales más relevantes es el Período Garantizado. Esta cláusula implica que, si la afiliada o el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida (CSV) garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarias y/o beneficiarios legales, por todo el tiempo remanente. El período garantizado depende de la elección del pensionado, situándose usualmente entre 10 y 25 años.

En caso de fallecimiento, se asegura el pago de la pensión durante el período garantizado que se haya determinado al momento de contratarla a los beneficiarios legales de pensión o, en caso de ausencia de estos, a los beneficiarios designados libremente en la póliza. Una vez finalizado este período, los beneficiarios continuarán recibiendo el porcentaje establecido en la ley.

¿Quiénes son los Beneficiarios Legales?

La ley entiende por beneficiarios legales a:

- El cónyuge o conviviente civil.

- Los hijos solteros (menores de 18 años o de 24 si están estudiando, o inválidos sin límite de edad).

- El padre o la madre de los hijos nacidos fuera del matrimonio.

- Los padres del afiliado que sean carga del mismo.

Al fallecer un pensionado de Renta Vitalicia, estos beneficiarios legales tienen derecho a pensión de sobrevivencia mensual en UF.

Tipos de Renta Vitalicia y sus Implicancias

La flexibilidad es una característica de la renta vitalicia, permitiendo al afiliado decidir si quiere recibir su pensión de manera inmediata o en alguna fecha futura (diferida). Existen diversas modalidades:

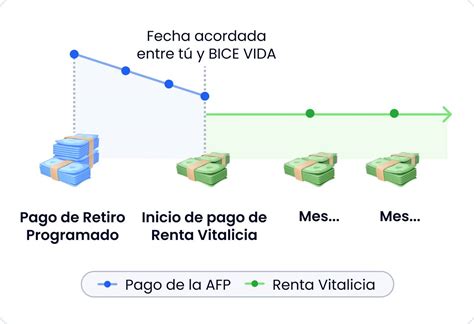

- Renta Vitalicia Inmediata: Es aquella cuyo pago se comienza a recibir desde el momento en que se contrata. El primer pago se efectúa una vez que los fondos ahorrados en la AFP han sido traspasados a la compañía de seguros elegida.

- Renta Temporal con Renta Vitalicia Diferida: En este caso, la renta vitalicia se comienza a recibir en una fecha futura definida, que puede ser hasta cinco años después de ser contratada.

- Renta Vitalicia Inmediata con Retiro Programado: Permite contratar simultáneamente con los ahorros una pensión por renta vitalicia inmediata y otra por retiro programado en la AFP.

Renta Vitalicia vs. Retiro Programado: La Heredabilidad del Fondo

Puede que surja la duda sobre qué opción de pensionarse es más conveniente, especialmente en lo que respecta a la heredabilidad. Uno de los principales mitos en torno al Sistema de Pensiones es que los fondos de los trabajadores no son heredables.

En el Retiro Programado, en cambio, los fondos están administrados por la AFP. El cálculo del monto de pensión se hace año a año y depende de la rentabilidad del fondo de pensiones, de la expectativa de vida del pensionado y de la de sus beneficiarios. Si un afiliado fallece antes de jubilar o mientras está jubilado a través de la modalidad de Retiro Programado y no tiene beneficiarios de Pensión de Sobrevivencia, sus ahorros previsionales obligatorios y voluntarios generan herencia a su grupo familiar.

De acuerdo a un informe de la Asociación de AFP, durante los primeros meses del 2021, las AFP pagaron US$ 162 millones por concepto de herencia a familiares de afiliados fallecidos, lo que demuestra la diferencia clave en la heredabilidad entre ambas modalidades.

Consideraciones Adicionales y Beneficios de la Renta Vitalicia

La estabilidad de una renta vitalicia es una de las características que más atrae a quienes desean pensionarse bajo esta modalidad, ya que asegura un ingreso fijo mensual, en UF y de por vida, el cual no varía con los cambios y fluctuaciones del mercado. Otros beneficios incluyen:

- Pensión de por vida: A diferencia de otras alternativas, la renta vitalicia asegura un ingreso mensual de por vida.

- El riesgo de sobrevida no es una preocupación: Al contratarla, el pensionado deja de preocuparse por vivir más años de lo estimado y que sus fondos se agoten.

Aspectos Fiscales

En caso de fallecimiento de un pensionado por AFP, solo se pagará el impuesto a la herencia por los saldos que excedan las 4 mil UF.

Información de Interés sobre Compañías de Seguros

Principal Compañía de Seguros de Vida Chile S.A. se encuentra adherida voluntariamente al Código de Autorregulación y al Compendio de Buenas Prácticas de las Compañías de Seguros. Durante el período de posibles transacciones o cambios administrativos, los clientes de rentas vitalicias no experimentarán cambios inmediatos, y se seguirán recibiendo los mismos productos, beneficios y servicios bajo los términos y condiciones contractuales.

Algunas compañías, como MetLife, ofrecen beneficios adicionales al contratar una renta vitalicia, como acceso a créditos de consumo o descuentos en servicios de salud y dental.

En síntesis, la renta vitalicia, si bien no es intrínsecamente heredable como un fondo en la AFP, ofrece mecanismos contractuales, principalmente el período garantizado, que permiten asegurar un flujo de pensión a los beneficiarios legales o designados tras el fallecimiento del afiliado, brindando así tranquilidad y seguridad financiera a la familia.