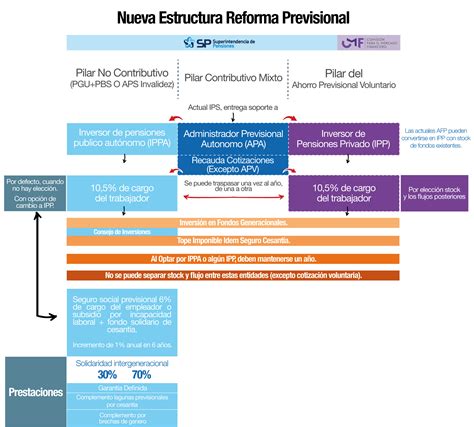

La Ley N° 21.735, que implementa la Reforma Previsional, fue publicada el 26 de marzo de 2025 en el Diario Oficial, marcando el inicio de significativos cambios para los cotizantes y pensionados en Chile. Esta reforma introduce una serie de ajustes graduales que afectarán el sistema de Administradoras de Fondos de Pensiones (AFP), la cotización del empleador, la Pensión Garantizada Universal (PGU), los beneficios del Seguro Social y las operaciones de la industria.

Aumento y Distribución de la Cotización del Empleador

La reforma establece un aumento progresivo de la cotización que paga el empleador, pasando del 1,5% actual (destinado al Seguro de Invalidez y Sobrevivencia, SIS) a un total de 8,5% de la remuneración imponible del trabajador. Este incremento se implementará en un periodo de 9 a 11 años.

- Un 4,5% (o el porcentaje según la gradualidad) irá directamente a la cuenta de capitalización individual de cada trabajador en su AFP. A partir de agosto de 2045, esta cotización a las cuentas individuales aumentará en un 0,15% anual hasta llegar al 6% en el año 2054, sustituyendo gradualmente el 1,5% destinado a la Cotización con Rentabilidad Protegida (CRP).

- Un 1,5% (o el porcentaje según la gradualidad) se destinará a la Cotización con Rentabilidad Protegida (CRP). Este monto se acumulará en bonos, constituyéndose en un bono de seguridad previsional para el ahorro individual. Su objetivo es financiar el Beneficio por Años Cotizados y será devuelto al trabajador en 240 cuotas (20 años) al momento de jubilar, tras ser canjeado por un bono amortizable con interés. El pago de esta cotización se inicia en septiembre de 2025, correspondiente a la cotización de agosto.

- Un 2,5% (o el porcentaje según la gradualidad) financiará el Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la Reforma. Este fondo registrará la cotización del 1,5% y la administración del FAPP la realizará un organismo autónomo del Estado.

Es importante destacar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500. Los empleadores deben pagar estas cotizaciones del Seguro Social hasta el día 10 del mes siguiente al pago de la remuneración, con una extensión hasta el día 13 si el pago es online. La falta de declaración en plazo generará una presunción de cotizaciones declaradas y no pagadas para efectos de cobranza.

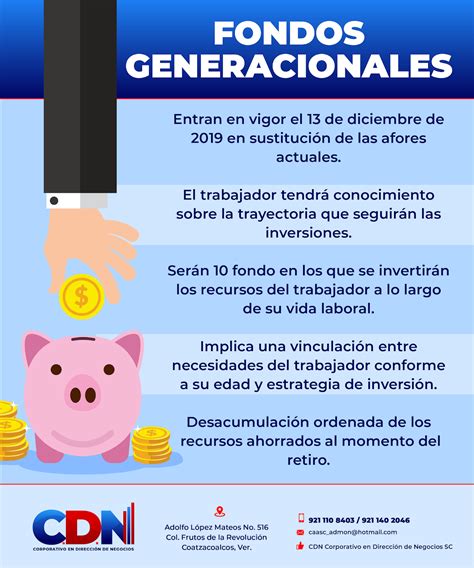

Transformación del Sistema de Fondos: De Multifondos a Fondos Generacionales

Uno de los cambios más significativos es el reemplazo de los actuales Multifondos (A, B, C, D y E) por los denominados Fondos Generacionales. Esta modificación comenzará a regir el 01 de abril de 2027.

Los Fondos Generacionales están diseñados para facilitar que los afiliados estén en el fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación. De este modo, los afiliados no deberán cambiarse de fondo, sino que permanecerán en el que les corresponde por grupo etario y su composición de inversiones se irá modificando a medida que transcurren los años. Se establece que existirán al menos 10 Fondos Generacionales. Las cotizaciones obligatorias se depositarán en el Fondo Generacional correspondiente a la edad del afiliado. Los ahorros voluntarios, conocidos como APV, se depositarán en el Fondo Generacional elegido por el afiliado o, en su defecto, en el que corresponda a su cotización obligatoria.

Nuevos Actores y Ajustes en la Regulación de la Industria

La reforma introduce la inclusión de nuevos actores a la industria previsional y modifica la regulación existente para aumentar la competencia y la transparencia.

Nuevos Competidores y Servicios

- Podrán concurrir a la constitución de una AFP las administradoras generales de fondos que no sean filiales de una entidad bancaria, las Cooperativas de Ahorro y Crédito fiscalizadas por la Comisión para el Mercado Financiero, las Cajas de Compensación de Asignación Familiar y otras personas naturales o jurídicas que cumplan los requisitos de acreditación.

- El Instituto de Previsión Social (IPS) tendrá la posibilidad de proveer servicios de soporte a las AFP, las que a su vez tendrán la facultad de subcontratar esa función.

- Cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para rechazar el traspaso y seguir en su AFP actual. Los nuevos afiliados, por su parte, podrán elegir la AFP de su preferencia.

Cambios en el Encaje y Transparencia

Se aprobaron modificaciones al concepto de "Encaje", que es el fondo de garantía que las AFP deben mantener. En el nuevo criterio, la suma de los Encajes que la Administradora deberá mantener invertida en todos los Fondos bajo su administración ascenderá a un 30% de las comisiones que hubiere cobrado en los doce meses anteriores. Esto genera un cambio, ya que actualmente la capacidad de un actor para ingresar a la industria se medía en relación con su patrimonio.

En cuanto a transparencia, se establece que las administradoras deberán mantener un registro público de los proveedores que subcontraten y que toda publicidad deberá proporcionar información mínima sobre su capital, inversiones, rentabilidad, comisiones y oficinas, velando porque no induzca a equívocos o confusiones.

Otros Beneficios y Ajustes Operacionales

Beneficios para Pensionados y Cotizantes

- Aumento de la Pensión Garantizada Universal (PGU): Se implementa el primer aumento, el que se realizará en tres etapas, del monto máximo a $250.000. En esta primera etapa, beneficiará a las personas mayores de 82 años.

- Beneficio por Años Cotizados: Parte del Seguro Social, busca aumentar el monto que reciben los actuales pensionados, premiando a aquellos que han cotizado por periodos extendidos. Este beneficio suma 0,1 UF por cada año cotizado (12 meses), con un tope de 2,5 UF. El pago será automático junto a la Pensión, si se cumplen los requisitos. Se comienza a pagar a partir del 02 de enero de 2026.

- Seguro de Lagunas Previsionales: Se amplía el seguro, cubriendo a las personas que reciben el Fondo de Cesantía Solidario (FCS), pagando sus cotizaciones para evitar que su futura pensión se vea afectada por periodos de desempleo.

- Ajuste de Pensión por Retiro Programado: A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión, manteniendo automáticamente su ajuste a 3 UF.

- Herencia de Fondos: Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable, así como la Cotización con Rentabilidad Protegida. Sin embargo, no es heredable la cotización del 2,5% que se realiza directamente al FAPP para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

Sistema Único de Cobranza de Cotizaciones (SUCC)

A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que tomará la responsabilidad de gestionar las deudas que los empleadores tienen con las cotizaciones a nombre de todas las AFP. Este sistema llevará a cabo los procesos de cobranza judicial y será elegido por medio de una licitación.

Provisiones Rechazadas

El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley. Además, se mantienen las normas actualmente vigentes respecto a la edad legal de jubilación (60 años para mujeres y 65 años para hombres) y el cobro de un porcentaje del salario imponible.

Impacto Económico y en el Mercado de Capitales

La reforma de pensiones se proyecta con efectos significativos sobre el crecimiento económico y el mercado de capitales chileno.

Efectos Macroeconómicos Esperados

Según estimaciones del gobierno, este proyecto tendría efectos positivos sobre el ahorro y la inversión de capital, y podría aportar al Producto Interno Bruto (PIB) un 1,4% adicional en el largo plazo. Los economistas anticipan que todo esto implica a la larga un robustecimiento del mercado de capitales, lo que a su vez podría traducirse en una baja de tasas.

El ministro de Hacienda, Mario Marcel, aseguró que “con esta reforma de pensiones va a haber mayor ahorro previsional, tanto directamente a través de las cuentas de capitalización individual como del propio Seguro Social. Eso va a generar más disponibilidad de fondos para financiar proyectos de inversión y financiar proyectos de vivienda.”

Impacto en el Mercado de Renta Fija y Créditos Hipotecarios

Los tres retiros de fondos previsionales entre 2020 y 2022 significaron la salida de US$50 mil millones de las cuentas individuales de las AFP. Estos recursos, junto con la salida de capitales de grandes inversionistas y las ayudas económicas del gobierno anterior, llevaron la inflación al alza, elevaron las tasas de interés, encarecieron los créditos para la vivienda e hicieron escalar el dólar. Para diciembre de 2024, el promedio de las tasas hipotecarias llegó a 4,37%, aunque lejos del mínimo histórico de 1,99% de 2019.

El ingreso de recursos frescos al mercado, por el aumento de la cotización, podría impulsar el crecimiento del país y devolver parte de las alzas en diversos instrumentos, como las tasas. Renta4 señaló que el incremento de fondos a las cuentas individuales implicaría flujos de más de US$300 millones mensuales que podrían ir al mercado de capitales.

Para las empresas, la falta de demanda de inversionistas institucionales en el mercado de renta fija se tradujo en mayores precios exigidos para emitir deuda. Con la reforma, el robustecimiento del mercado de capitales podría implicar menores tasas de financiamiento para el Fisco y menores spreads para bonos corporativos, lo que a su vez debiese implicar un mayor crecimiento económico estructural a mediano y largo plazo.

Estudios y Opiniones de Expertos

Un estudio del Banco Central, titulado “Evaluación de impactos macroeconómicos de largo plazo de modificaciones al sistema de pensiones”, detalló que “el sistema de capitalización individual aumenta el ahorro, el PIB, el consumo y la inversión”, aportando 1 punto porcentual al crecimiento.

El ministro Marcel presentó un análisis comparativo de las reformas de pensiones y su impacto económico:

| Reforma | Subida Cotización (pp) | Efecto Ahorro (% PIB a largo plazo) | Efecto Inversión Capital (% a largo plazo) | Efecto PIB (% en régimen) |

|---|---|---|---|---|

| Michelle Bachelet (2017) | 5 | 1,2 | 2,6 | 1,0 |

| Sebastián Piñera | 4 | 1,0 | 2,1 | 0,8 |

| Actual (Gabriel Boric) | 7 | 1,7 | 3,6 | 1,4 |

Un estudio de los economistas de CLAPES UC Hermann González y Felipe Larraín arrojó que “un aumento de 1 punto del PIB trimestral en los activos administrados por los fondos de inversión aumenta entre 0,038% y 0,040% el PIB real trimestral per cápita.”

Pablo García, exvicepresidente del Banco Central, señala que es difícil estimar con exactitud los efectos económicos de la reforma debido a la larga transición, pero destaca la “señal de gobernabilidad política” que la reforma da al país, lo que debería amortiguar la sensibilidad de las condiciones financieras locales a tensiones externas. Añade que una cotización adicional a capitalización individual del 4,5% incrementa el flujo de ahorros de largo plazo en 1,5% del PIB por año.

El economista Pablo Correa matiza que la magnitud del efecto dependerá del porcentaje del ahorro que se mantenga en Chile versus el que se invierta en activos fuera del país, y que el impacto del 1,5% a bonos estatales será lento y no inmediato. Klaus Schmidt-Hebbel, execonomista jefe de la OCDE, aseguró que los efectos positivos sobre ahorro, inversión, productividad y crecimiento se verán de manera gradual y muy lenta, acumulándose con el tiempo.

Gabriel Ugarte, investigador del CEP, indica que el impacto económico será más notorio a medida que se acumulen los ahorros de los cotizantes, especialmente aquellos destinados a las cuentas individuales, aunque el retraso en el primer punto de cotización a cuentas individuales (al cuarto año de implementación) podría ralentizar este efecto. Además, la reforma contribuirá a recuperar los activos de los fondos de pensiones en el mercado doméstico, que pasaron de un 46% del PIB previo a la pandemia a un 27,5% en 2021, facilitando la oferta de financiamiento a largo plazo y reduciendo las tasas de interés.

Pensiones: Un análisis completo al sistema actual | Agenda Económica

Cronología de la Implementación

La implementación de la Reforma Previsional 2025 será gradual, complementándose con reglamentos y circulares de los Ministerios de Hacienda, Trabajo y Previsión Social, y la Superintendencia de Pensiones. A continuación, se detallan algunos hitos clave:

- 26 de marzo de 2025: Publicación de la Ley N° 21.735 en el Diario Oficial.

- Mayo de 2025: Primer incremento del porcentaje de la cotización del empleador destinado al Seguro de Invalidez y Sobrevivencia (SIS), alcanzando aproximadamente un 1,78%.

- 1 de agosto de 2025: Incorporación al Seguro Social de los actuales cotizantes y pensionados por vejez e invalidez. Quienes inicien una relación laboral posterior a esta fecha serán incorporados automáticamente. Inicia el aporte del empleador de un 1% de la remuneración imponible de cada trabajador.

- Septiembre de 2025: Inicio del pago de la Cotización con Rentabilidad Protegida (CRP), correspondiente a la cotización de agosto.

- 1 de septiembre de 2025: Quienes estén pensionados por Retiro Programado podrán ajustar su pensión.

- 2 de enero de 2026: Se comienza a pagar el Beneficio por Años Cotizados y la Compensación por Expectativas de Vida.

- Junio de 2026: Se implementará el Sistema Único de Cobranza de Cotizaciones (SUCC).

- 1 de abril de 2027: Los actuales Multifondos serán reemplazados por los Fondos Generacionales.

- Junio de 2028: Se cumple el plazo límite para el traspaso de afiliados en el nuevo proceso de licitación.

- Agosto de 2045: Los empleadores deberán disminuir gradualmente los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta desaparecer en 2054, destinando esos recursos a la cuenta individual de cada trabajador.

- 2054: La cotización a las cuentas de capitalización individual alcanza el 6% anual.

tags: #cambio #economicos #para #las #afp