El sistema previsional chileno tiene como objetivo principal entregar pensiones a quienes han finalizado su vida laboral activa, ya sea por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando. Este sistema se fundamenta en el ahorro que cada persona realiza durante su trayectoria laboral.

Este ahorro se materializa en la cotización de un 10% de la remuneración imponible mensual, la cual es depositada en cuentas individuales que son de propiedad de cada trabajador. Las Administradoras de Fondos de Pensiones (AFP), aunque son entidades privadas, están reguladas y fiscalizadas por el Estado e invierten estos dineros con el fin de generar rentabilidad y hacer crecer los fondos. Así, al finalizar su vida laboral, los trabajadores reciben su dinero a través de una pensión.

Evolución Histórica del Sistema de Pensiones en Chile

Sistema de Reparto (Previo a 1980)

Hasta 1980, Chile operaba bajo un sistema de reparto, en el que las pensiones eran financiadas con las cotizaciones de los trabajadores activos. Este sistema era administrado a través de cajas previsionales, las cuales establecían de forma autónoma sus condiciones de afiliación y cobertura.

Bajo este esquema, los recursos aportados por los trabajadores activos se destinaban a un fondo común, con el cual se financiaban las diversas prestaciones de los trabajadores pasivos y/o sus beneficiarios. Aunque estas cajas previsionales dejaron de existir, aún quedan personas afiliadas en este antiguo régimen previsional.

Sistema de Capitalización Individual (Desde 1980)

En 1980, se instauró un nuevo modelo conocido como "Sistema de AFP" o "Sistema de capitalización individual", mediante el Decreto Ley N° 3.500, manteniendo a algunos afiliados en el antiguo sistema. Este sistema se define como de capitalización individual obligatoria, donde cada trabajador o trabajadora, durante su vida laboral activa, debe destinar una parte de su remuneración, sueldo o ingreso imponible para ahorrar en una cuenta personal, gestionada por una Administradora de Fondos de Pensiones (AFP).

El propósito de este ahorro es que, al momento del retiro del mercado laboral, la persona pueda financiar su pensión al cumplir la edad legal de jubilación, que es de 65 años para hombres y 60 años para mujeres.

Pilares del Sistema de Pensiones Chileno

El sistema de pensiones en Chile se estructura en torno a tres pilares fundamentales:

Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y se financia a través del ahorro individual obligatorio de cada trabajador. La afiliación a las AFP y la cotización son obligatorias para:

- Trabajadores(as) dependientes.

- Trabajadores(as) independientes a honorarios, a partir de 2018. Un trabajador independiente a honorarios es aquel que percibe rentas por actividades independientes o por Boletas de Honorarios.

Asimismo, los trabajadores remunerados o no remunerados, no obligados a afiliarse, pueden hacerlo de forma voluntaria, incluyendo a trabajadores independientes no honorarios o por cuenta propia y afiliados voluntarios.

Actualmente, seis AFP operan en el país. Por su labor de administrar los fondos de los trabajadores, estas empresas están facultadas para cobrar una comisión, que corresponde a un porcentaje de la remuneración imponible o sueldo bruto. Estas comisiones son fijadas libremente por cada AFP y tienen carácter uniforme para todos sus afiliados. Para hacer crecer los ahorros, estas entidades pueden realizar inversiones en el extranjero, asesorándose con empresas especializadas en esos mercados.

A partir de la Ley N° 21.735 de Reforma Previsional, publicada el 26 de marzo de 2025, se incorpora una nueva cotización de cargo del empleador. Esta cotización comienza con una tasa inicial del 1% y aumentará anualmente, por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador o trabajadora.

Pilar Solidario y su Evolución

Desde el año 2008, la Reforma al Sistema de Pensiones (Ley N° 20.255) estableció el Sistema de Pensiones Solidarias (SPS). Este pilar incorpora financiamiento estatal como complemento al sistema de capitalización individual. Desde su implementación, 450.000 hombres y 750.000 mujeres se han beneficiado de este sistema.

El diagnóstico realizado desde 2006 reveló que una parte de la población no tendría ahorros suficientes para financiar su pensión, lo que impulsó la implementación del Pilar Solidario. Este pilar aplica aportaciones no contributivas, buscando reducir la brecha entre las prestaciones recibidas y la liberación del pago de cotizaciones, lo que posibilita una mayor cobertura.

Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social, también financiado íntegramente por el Estado: la Pensión Garantizada Universal (PGU).

Pilar Contributivo Voluntario

Este pilar permite a los afiliados al sistema de pensiones complementar sus fondos previsionales, con el fin de mejorar el monto de su pensión final o adelantar el momento de su pensión de vejez. Contempla a quienes pueden y desean ahorrar de manera voluntaria para optimizar su futura pensión.

Previo a la reforma de 2008, el Pilar Voluntario solo ofrecía la Cuenta de Ahorro Voluntario, también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, se añadieron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC).

Estos mecanismos de ahorro adicional a las cotizaciones obligatorias permiten al trabajador o trabajadora, ya sea dependiente o independiente, de forma individual o colectiva, aumentar sus fondos y asegurar una mejor pensión al momento de su retiro. Además, este pilar cuenta con diversos beneficios tributarios. Para los trabajadores dependientes, los empleadores tienen la obligación de retener los montos de las cotizaciones voluntarias, declararlas y pagarlas mensualmente.

Estas cuentas voluntarias pueden ser gestionadas por AFP, bancos, compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).

Tipos de Pensiones en el Sistema Chileno

El sistema previsional contempla diversas modalidades de pensión para adaptarse a las distintas situaciones de los afiliados:

Pensión de Vejez

Esta pensión se financia con los recursos que cada trabajador ha acumulado en su cuenta previsional a lo largo de su vida laboral, al cumplir la edad legal de jubilación (65 años para hombres y 60 años para mujeres).

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es un derecho para el trabajador dependiente que ha desarrollado labores específicas consideradas como trabajos pesados, reguladas por la Ley N° 19.404. Esto le permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años para hombres o menos de 60 años para mujeres).

Pensión de Invalidez

Acceden a este derecho aquellos trabajadores(as) afiliados al Sistema, entre los 18 y 65 años, que no estén pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez se financia con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al que tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplen con los requisitos legales respectivos. Estos incluyen:

- Cónyuge (hombre o mujer).

- Madre o padre de hijos de filiación no matrimonial.

- Hijos.

- Padres.

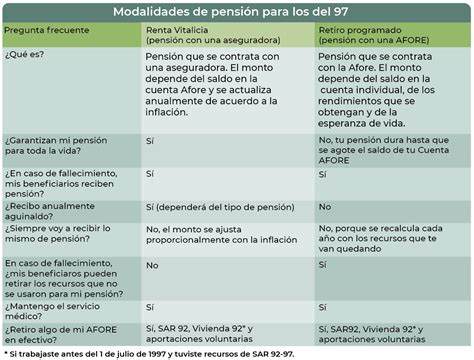

Modalidades de Pensión al Retiro

Al momento de acceder a la pensión, el afiliado puede elegir entre diferentes modalidades:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es fijo en Unidades de Fomento (UF).

- El Ahorro Previsional se mantiene en la AFP: El monto de la pensión es variable y se recalcula año a año.

Instituciones Clave en la Regulación y Supervisión Previsional

Organismos Nacionales

La supervisión y regulación del sistema de pensiones en Chile involucra a diversas instituciones nacionales:

- Superintendencia de Pensiones (SP): Organismo principal de supervisión. Cuenta con un Simulador de pensiones para ayudar a los usuarios.

- Comisión para el Mercado Financiero (CMF): Supervisa a otras entidades financieras involucradas en la gestión de fondos previsionales, como bancos y compañías de seguros.

- Banco Central de Chile: Participa como observador en instancias de coordinación.

Comisión Clasificadora de Riesgo (CCR)

Es una entidad integrada por las AFP, la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF). Su finalidad es analizar, aprobar o rechazar instrumentos de inversión y sus clasificaciones de riesgo, además de establecer procedimientos específicos de aprobación para las inversiones de los fondos de pensiones.

Comité de Supervisión Financiera

Esta instancia de colaboración y coordinación entre los organismos del sector financiero chileno está integrada por la Superintendencia de Pensiones (SP), la Comisión para el Mercado Financiero (CMF) y el Banco Central de Chile (en calidad de observador). Su objetivo es el mejor cumplimiento de sus fines y el buen funcionamiento y desarrollo de los mercados financieros.

Consejo de Estabilidad Financiera (CEF)

Creado en 2011, el CEF vela por la integridad y solidez del sistema financiero. Provee los mecanismos de coordinación e intercambio de información necesarios para efectuar un manejo preventivo del riesgo sistémico y para la resolución de situaciones críticas que involucren el ejercicio de las funciones y atribuciones de las superintendencias del área económica.

Consejo Técnico de Inversiones (CTI)

Establecido por la reforma previsional de 2008, el CTI tiene la labor de emitir informes, propuestas y pronunciamientos respecto de las inversiones de los fondos de pensiones, buscando asegurar una adecuada rentabilidad y seguridad de los recursos.

Organismos Internacionales

A nivel internacional, existen entidades que promueven la cooperación y el intercambio de experiencias en materia de seguridad social:

Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones (AIOS)

Esta entidad civil sin fines de lucro está integrada por los organismos de supervisión de los sistemas de pensiones de capitalización individual de países como Chile, Colombia, Costa Rica, El Salvador, México, Panamá, Perú, República Dominicana y Uruguay.

Organización Iberoamericana de Seguridad Social (OISS)

La OISS es una entidad internacional, de carácter técnico y especializado, creada para promover el bienestar económico y social de los países iberoamericanos y de aquellos vinculados por el idioma español y portugués, mediante la coordinación, intercambio y aprovechamiento de sus experiencias en seguridad social y protección social.

Organización Internacional de Supervisores de Pensiones (IOPS)

Es una entidad independiente que representa a quienes participan en la supervisión de los acuerdos de pensiones privadas a nivel global.

¿Qué es la SBS?

Beneficios Adicionales y Desafíos Actuales

Bono por cada hijo nacido vivo

Este bono es un reconocimiento a las mujeres por la maternidad, considerando que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, lo que disminuye su capacidad de generar ahorros previsionales.

Subsidio a los Trabajadores/as Jóvenes

Dada la importancia de las cotizaciones tempranas en el monto de la pensión futura, se ha creado un subsidio para incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (entre 18 y 35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

Desafíos del Programa de Gobierno

El programa de gobierno actual se ha planteado importantes desafíos para abordar el descontento respecto a la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones.

tags: #instituciones #involucradas #en #las #jubilaciones #y