El Ingreso Mínimo Vital (IMV) es una prestación económica de carácter no contributivo, gestionada por la Seguridad Social, diseñada para garantizar unos ingresos mínimos a las personas y familias que se encuentran en situación de vulnerabilidad económica y carecen de recursos suficientes para cubrir sus necesidades básicas. Esta prestación se define como un derecho subjetivo de la ciudadanía, lo que significa que se recibe siempre y cuando se cumplan los requisitos de acceso establecidos, actuando como una red de seguridad fundamental.

El objetivo principal del IMV es reducir la pobreza, la desigualdad y la exclusión social en España, mejorando la protección social y apoyando a quienes carecen de recursos económicos suficientes. Se considera un avance significativo en los derechos sociales del país, comparable a la Ley de Dependencia, y busca asegurar que todos los ciudadanos cuenten con un mínimo de ingresos para vivir dignamente.

¿En qué consiste el Ingreso Mínimo Vital?

El Ingreso Mínimo Vital, aprobado inicialmente con el Real Decreto-Ley 20/2020 y posteriormente consolidado por la Ley del Ingreso Mínimo Vital, es una prestación económica mensual. Su cuantía cubre la diferencia entre los ingresos totales del hogar o unidad de convivencia durante el año anterior y la renta garantizada establecida por ley para cada tipo de unidad familiar. La finalidad es que sirva como una protección temporal que facilite la transición de una situación de exclusión social a una de inserción en la sociedad, promoviendo incentivos al empleo.

Esta prestación es intransferible y se mantiene mientras subsistan los requisitos que dieron lugar a su percepción. El diseño del IMV busca ser un complemento al empleo, permitiendo la compatibilidad con ingresos laborales o de autónomos, y fomentando la formalización del trabajo al evitar la economía informal.

Diferencia entre el Ingreso Mínimo Vital y la Renta Mínima Garantizada

Aunque los términos "Ingreso Mínimo Vital" y "Renta Mínima Garantizada" a menudo se usan indistintamente, existen diferencias importantes. El IMV es un programa estatal con ámbito de aplicación en toda España, que va más allá de una simple prestación al incorporar políticas para reducir la pobreza y la desigualdad. Por otro lado, las rentas mínimas garantizadas son prestaciones aprobadas por las comunidades autónomas, con criterios y coberturas variables, y que suelen tener una duración temporal limitada.

Una diferencia clave radica en la duración: el IMV se percibe mientras persista la situación de necesidad, mientras que las rentas autonómicas suelen tener un límite temporal. El objetivo del IMV es, en parte, ampliar la cobertura de las rentas de inserción de las CCAA y simplificar los trámites de acceso para asegurar que ninguna persona en situación de vulnerabilidad quede desamparada.

Requisitos de acceso para beneficiarse del Ingreso Mínimo Vital

Para acceder a esta prestación, es fundamental cumplir con una serie de requisitos básicos:

- Situación de vulnerabilidad económica: Carecer de rentas, ingresos o patrimonio suficientes. Se considera que existe vulnerabilidad si los ingresos anuales de la persona o unidad de convivencia son inferiores a la renta garantizada por el IMV, o si los ingresos mensuales son al menos 10 euros inferiores a la cuantía mensual garantizada.

- Edad mínima: Tener al menos 23 años. Se permite el acceso a menores de edad o emancipados si tienen hijos/as o menores a cargo en régimen de guarda con fines de adopción o acogimiento familiar permanente. Para personas solas menores de 30 años, se exigen dos años de vida independiente; para mayores de 30 años, un año.

- Residencia legal y continuada: Residir legal e ininterrumpidamente en España durante al menos el año anterior a la solicitud.

- Unidad de convivencia: La unidad de convivencia debe haber existido durante al menos seis meses antes de la solicitud. En casos de personas solas menores de 30 años, se requieren doce meses de cotización a la Seguridad Social.

- Solicitud de otras prestaciones: Haber solicitado previamente las prestaciones a las que se tenga derecho, salvo salarios sociales y rentas mínimas de inserción o análogas.

- Cuenta bancaria: Disponer de una cuenta bancaria para recibir los pagos.

- Inscripción como demandante de empleo: Estar inscrito como demandante de empleo, si se aprueba la prestación y dentro de los tres meses siguientes a la notificación.

Excepciones y circunstancias especiales

Existen excepciones en los requisitos para colectivos específicos, como las personas víctimas de trata, de explotación sexual y/o de violencia de género. Estas circunstancias se acreditan mediante informes emitidos por los servicios públicos de atención a estas víctimas o por los servicios sociales públicos.

La acreditación de la identidad se realiza mediante DNI, libro de familia, certificado de nacimiento o NIE para extranjeros. La residencia legal se prueba con la inscripción en el registro central de extranjeros, tarjeta de familiar de ciudadano de la UE o autorización de residencia. El domicilio se acredita con el certificado de empadronamiento, y la existencia de la unidad de convivencia con el libro de familia, certificado de empadronamiento, certificado de nacimiento o inscripción en el registro de parejas de hecho.

Unidad de Convivencia y Patrimonio

Se considera unidad de convivencia a las personas que viven juntas y están unidas por vínculo familiar o como pareja de hecho, hasta el segundo grado de consanguinidad o afinidad, o por adopción, guarda con fines de adopción o acogimiento familiar permanente. El hecho de compartir vivienda implica la adaptación de la cuantía de la prestación.

El patrimonio máximo permitido para tener derecho al IMV es de tres veces la cuantía anual de la prestación para cada caso, sin incluir el valor de la vivienda habitual y restando posibles deudas. Este límite de patrimonio neto aumenta según el número de miembros de la unidad de convivencia.

La comprobación de ingresos y patrimonio la realiza de forma automática el Instituto Nacional de la Seguridad Social (INNS) con la información de la Hacienda Pública. No es necesario presentar declaraciones de patrimonio, salvo para acreditar la situación de vulnerabilidad económica en determinados casos.

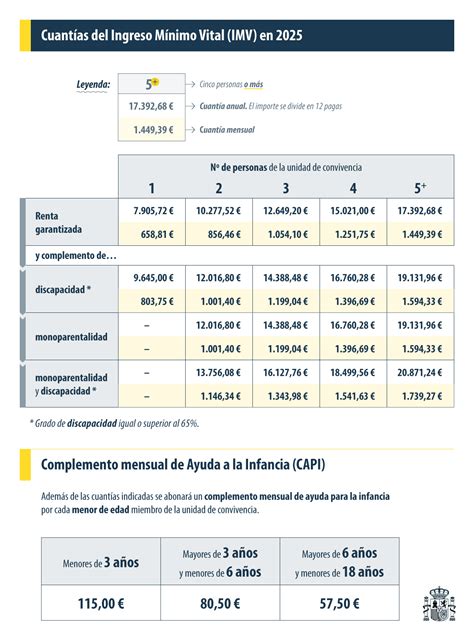

Cuantías del Ingreso Mínimo Vital

La cuantía del IMV se calcula como la diferencia entre los ingresos del beneficiario o unidad de convivencia y la renta garantizada establecida para cada tipo de unidad familiar. La prestación es compatible con otros ingresos, incluidos los laborales y los de autónomos, hasta cierto umbral.

Para el año 2025, la cuantía de la renta garantizada es de 658,81 euros al mes para un beneficiario individual. En el caso de una unidad de convivencia, esta cuantía se incrementa en un 30% por cada miembro adicional a partir del segundo, con un máximo del 220%.

Las cuantías estimadas para 2025 incluyen:

- 856,46 euros: unidad de convivencia de un adulto y un menor (o dos adultos).

- 1.054,10 euros: unidad de convivencia con un adulto y dos menores, dos adultos y un menor, o tres adultos.

- 1.251,75 euros: unidad de convivencia con un adulto y tres menores, dos adultos y dos menores, tres adultos y un menor, o cuatro adultos.

- 1.449,39 euros: unidad de convivencia con un adulto y cuatro o más menores, dos adultos y tres o más menores, tres adultos y dos o más menores, o cuatro adultos y un menor.

Adicionalmente, se aplican complementos:

- Complemento del 22% para familias monoparentales o unidades de convivencia con alguna persona con discapacidad superior al 65%.

- Complemento mensual por menor de edad: 115 euros por cada menor de tres años, 80,50 euros por menores de entre tres y seis años, y 57,70 euros por los mayores de seis años.

En caso de unidades de convivencia, la cuantía se incrementa en 147,49 euros al mes por cada persona adicional, adulta o menor, hasta un máximo de 1.081,59 euros al mes.

¿Qué cuantía de I.M.V. me corresponde? ¿Qué INGRESOS SON COMPUTABLES y cuáles no lo son? TRUCO FINAL

Procedimiento de solicitud y resolución

La solicitud del IMV debe ir firmada por el solicitante y todos los componentes de la unidad de convivencia mayores de edad o emancipados. La firma puede ser manuscrita o digital. Se debe adjuntar la documentación acreditativa requerida, respetando un tamaño máximo de 10Mb por envío. En caso de superar este límite, la documentación puede dividirse en dos envíos.

El plazo máximo para la resolución de la petición es de seis meses. Si transcurrido este periodo no hay respuesta, la solicitud se entenderá denegada por silencio administrativo, aunque la Seguridad Social tiene la obligación de resolver expresamente todas las solicitudes.

Una vez presentada la solicitud, el interesado puede seguir su evolución y realizar gestiones a través de la página web de la Seguridad Social. El número de registro asignado no es el mismo que el código CSV, por lo que no permite consultar la solicitud en el servicio sin certificado.

Compatibilidad y obligaciones del beneficiario

El cobro del Ingreso Mínimo Vital es compatible con la percepción de otros subsidios, como la prestación contributiva de desempleo o el subsidio para desempleados mayores de 52 años. Sin embargo, la cuantía del IMV se ajustará en función de los ingresos adicionales percibidos.

Los beneficiarios del IMV tienen la obligación de presentar la declaración de la Renta, independientemente de que sus ingresos alcancen el mínimo que habitualmente hace obligatoria su presentación. El IMV es una renta exenta, por lo que en la mayoría de los casos la declaración resultará a cero.

La prestación es indefinida mientras se mantengan los requisitos que dieron lugar a su percepción. El cambio de circunstancias personales puede suponer una modificación de la cuantía o la supresión de la prestación si los nuevos ingresos superan la renta garantizada. Existe un complemento o "estímulo al empleo" que permite que una parte de los nuevos ingresos no computen para el cálculo de la prestación.

La notificación de cambios en la cuenta bancaria puede ser realizada por la entidad financiera en nombre del titular del IMV.

Impacto y datos de implementación

Desde su puesta en marcha el 15 de junio de 2020, el Ingreso Mínimo Vital ha llegado a un número significativo de hogares, beneficiando a millones de personas. La cuantía media de la prestación por hogar se sitúa en torno a los 514,7 euros. Esta prestación contribuye a cerrar la brecha de desigualdad, especialmente en un contexto de inflación y aumento de precios de la energía.

El IMV se inspira en sistemas similares existentes en más de 20 países europeos y en otras regiones del mundo. Su implementación en España responde a una demanda de las autoridades europeas para cubrir un vacío en el sistema de protección social estatal.

La derogación del decreto ómnibus en el Congreso de los Diputados afectó a la revalorización prevista para 2025, manteniendo las cuantías en los niveles de 2024. Ante acontecimientos excepcionales, como la crisis sanitaria y económica, se considera una medida necesaria para mejorar las economías domésticas menos favorecidas.

tags: #ingreso #minimo #garantizado #concesiones