La jubilación es una etapa fundamental en la vida de cualquier profesional, especialmente para los docentes, quienes dedican décadas a formar a las futuras generaciones. En Chile, el sistema de indemnizaciones por años de servicio y los beneficios específicos para el retiro de los educadores han sido objeto de constante análisis y debate. Actualmente, se discute la eliminación de límites en estas compensaciones, lo que podría transformar significativamente las condiciones de retiro para los profesores.

Marco Legal y Precedentes de la Indemnización por Años de Servicio Docente

Históricamente, la indemnización por años de servicio ha sido un pilar en la protección de los trabajadores. El marco legal chileno contempla diversas normativas que regulan estas compensaciones. Numerosos dictámenes y ordinarios de la Dirección del Trabajo han abordado la procedencia y base de cálculo de la indemnización legal por años de servicio, especialmente en el contexto del Estatuto Docente y para profesores que laboran en Corporaciones Municipales. Estos documentos legales han precisado aspectos como la terminación del contrato por jubilación, la salud irrecuperable, la base de cálculo que incluye o excluye beneficios como colación y movilización, y la procedencia de la indemnización en casos de recontratación o prórroga de contrato.

Recién en 1966 se definió establecer causales de despido que no obligaran al empleador a pagar la indemnización, mientras que en 1978 se impusieron las causas que conocemos hoy, que precisan la posibilidad de conseguir o no el pago.

El Debate sobre la Eliminación del Tope de Años de Servicio

Propuesta en la Cámara de Diputados

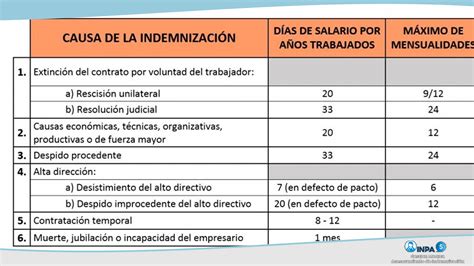

La Comisión de Trabajo de la Cámara de Diputados aprobó en general un proyecto de ley que elimina el tope de la indemnización por años de servicio. Actualmente, la ley establece un pago equivalente a un mes de remuneración por cada año trabajado, con un tope de 11 meses y hasta 90 UF mensuales, calculado en base al último salario percibido. Por ejemplo, un trabajador cuyo último salario fue de $900.000 podría recibir casi $9,9 millones por este concepto. De esta manera, si un(a) trabajador(a) es desvinculado(a), recibirá el pago de un mes por cada año trabajado en la empresa, sin el límite máximo de 11 años que actualmente rige en la norma. Así, si una persona lleva 20 años de servicio en su lugar de trabajo, debería ser indemnizado con 20 meses de pago y no con los 11 que define la actual ley. Con esta reforma, dejaría de estar vigente el límite máximo de 11 años de servicios, lo que impactaría directamente a todos los trabajadores, incluyendo a los docentes.

Ventajas y Desventajas de la Medida

Dentro de las ventajas de esta propuesta, las personas tendrían más dinero al terminar su trabajo si son despedidos. Por los contras, claramente aumenta el pago por despido, lo que afecta más que nada a las empresas pequeñas y medianas. Más aún, la eliminación del tope podría generar un impacto negativo especialmente sobre las micro, pequeñas y medianas empresas, que representan el 98,3% del parque empresarial nacional, según datos del Banco Central. En este contexto, “el costo de despido aumenta”, y este cambio puede inducir a cierta inflexibilidad en el aumento de las rentas. Por ejemplo, si un trabajador pide un aumento de $100.000 brutos ($80.000 líquidos) y lleva 20 años trabajando, eso tendría un costo extra de despido de $2 millones el siguiente día.

“En el contexto actual, la gente no sé si se plantea trabajar 11 años en una empresa. Los chicos de ahora no creo que estén más de 3 años en una empresa, y luego se cambian.” Esto sugiere que el impacto real podría variar según las expectativas de duración laboral de las nuevas generaciones.

Comparativa Internacional y Recomendaciones de la OCDE

La propuesta de eliminar el tope se aleja de las recomendaciones internacionales. Chile ya posee la indemnización por años de servicio más alta entre los países miembros de la OCDE, con una compensación por 10 años de antigüedad equivalente a 43,3 semanas de salario, frente a un promedio OCDE de 13,8 semanas. Es decir, la indemnización chilena triplica el promedio internacional. En contraste, países como Dinamarca, Finlandia, Islandia, Austria, Suecia, Suiza, Bélgica, Estados Unidos, Italia, Japón, Noruega y Nueva Zelanda no contemplan este tipo de indemnización. Aquellos que sí lo hacen -como Estonia, Hungría, Polonia, Canadá, Reino Unido o Alemania- fijan montos muy inferiores.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ya había recomendado a Chile reducir significativamente las indemnizaciones por años de servicio y fortalecer otros mecanismos, como el seguro de cesantía. También sugirió mejorar la capacitación y la orientación para la reinserción laboral. La evidencia internacional muestra que los países han tendido a flexibilizar o suprimir este tipo de indemnizaciones, privilegiando sistemas más sostenibles y equitativos de protección al trabajador. Finalmente, el debate sobre la conveniencia y eficacia del modelo actual de indemnización por años de servicio cobra especial relevancia en un contexto de menor crecimiento económico, mayor automatización de tareas y cambios profundos en el mercado laboral.

El Bono de Incentivo al Retiro Docente: Un Reconocimiento Especial

Más allá de las discusiones generales sobre indemnizaciones, existe una iniciativa gubernamental específica para los educadores: la Ley de Incentivo al Retiro Docente. Esta ley busca premiar la trayectoria de los profesores y facilitar la renovación generacional en el sistema educativo.

¿Qué es la Ley de Bono de Incentivo al Retiro?

Esta ley es un mecanismo de reconocimiento al esfuerzo de los educadores. Su objetivo es otorgar una indemnización económica (bono) a aquellos profesionales que, cumpliendo la edad legal, decidan dar un paso al costado voluntariamente para disfrutar de su jubilación.

Beneficios Clave del Bono

Este incentivo no solo es un premio a la trayectoria, sino que cuenta con características financieras muy favorables:

- Monto considerable: El bono puede ascender hasta aproximadamente $21.500.000 (cifra reajustable según IPC) para docentes con cargas horarias completas (37 a 44 horas). Para cargas menores, el monto es proporcional.

- Libre disposición: El dinero recibido es de uso libre para el docente; no está obligado a usarlo con fines previsionales específicos.

- Compatibilidad: Es compatible con el Bono Post-Laboral.

- Beneficios no monetarios: Los docentes que decidan acogerse a este beneficio y tengan 63 años o más quedan exentos de la evaluación docente.

- Voluntariedad: Es un proceso totalmente voluntario para el trabajador.

Requisitos de Postulación

Para acceder a los beneficios de la Ley de Incentivo al Retiro Docente, se deben cumplir condiciones estrictas. Los criterios fundamentales son:

- Edad: Tener cumplidos 60 años en el caso de las mujeres y 65 años en el caso de los hombres. La ley permite postular dentro de plazos específicos (originalmente hasta 2025, con extensiones y procesos de pago vigentes en 2026).

- Antigüedad: Haber ejercido como profesor en Chile durante al menos 20 años.

- Situación Previsional: No ser pensionado ni estar afiliado al antiguo sistema del IPS (Instituto de Previsión Social); este bono está enfocado principalmente a quienes cotizan en el sistema de AFPs.

Contexto Actual (2025-2026): Pagos y Retrasos

Es de conocimiento público que durante el último año se han presentado retrasos en el pago del Incentivo al Retiro, generando incertidumbre en el gremio docente y municipal. El Colegio de Profesores ha mantenido conversaciones activas con el Ministerio de Educación para agilizar los pagos pendientes correspondientes al periodo 2025. Aunque no hay una fecha única definitiva, la autoridad ha manifestado que se está trabajando para regularizar los fondos.

La situación de los funcionarios municipales es heterogénea; mientras algunos municipios han logrado concretar los pagos, otros dependen de transferencias centrales o enfrentan problemas de liquidez. Las posibles causas de estos retrasos incluyen ajustes presupuestarios, falta de liquidez en ciertos sostenedores municipales y la complejidad de los trámites burocráticos para liberar los recursos fiscales. Se insta a los docentes a mantenerse informados a través de canales oficiales (Mineduc, Colegio de Profesores) y verificar que sus postulaciones estén correctamente ingresadas.

Bono de incentivo al retiro, la otra deuda histórica con los profesores - #ReportajesT13

Maximización de la Pensión y Asesoría Previsional para Docentes

El Bono de Incentivo al Retiro es un aporte estatal de pago único, pero la pensión mensual dependerá de los ahorros en la AFP y de la modalidad de pensión que se elija. Aquí es donde la decisión se vuelve crítica.

Opciones de Jubilación

Al momento de jubilar, los docentes se enfrentarán a opciones como:

- Retiro Programado (AFP): El monto puede variar y la propiedad de los fondos se mantiene.

- Renta Vitalicia (Compañía de Seguros): Ofrece un monto fijo en UF de por vida, transfiriendo el riesgo de longevidad a la aseguradora.

La "mejor" opción depende de la salud, el grupo familiar y las expectativas financieras. Por ello, no basta con tramitar el bono; es vital gestionar bien el capital acumulado. Una mala decisión hoy puede afectar los ingresos para siempre.

La Importancia de la Asesoría Previsional Especializada

El trámite de jubilación puede ser complejo y lleno de tecnicismos. Contar con un asesor previsional experto es la mejor decisión para asegurar un proceso fluido y conseguir la pensión que mejor se adapte a las circunstancias, necesidades e intereses. El objetivo es que los docentes obtengan la mejor pensión posible de acuerdo a la normativa vigente.

Cómo Elegir al Mejor Asesor Previsional

El primer paso para una jubilación exitosa es encontrar al profesional adecuado. Se recomienda seguir estas pautas:

- Verificar su acreditación: Buscar profesionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones o en la AGAP (Asociación de Asesores Previsionales de Chile).

- Investigar sitios de autoridad: Plataformas como Más Pensión, un sitio web con trayectoria en jubilaciones en Chile, son un excelente punto de partida.

- Comparar y pedir referencias: Consultar con familiares o colegas, y comparar la experiencia, honorarios y servicios de distintas opciones.

Servicios de Asesoría Integral (Ejemplo: Más Pensión)

Si eres un profesor/a con 20 años de servicio y estás próximo a jubilar, la asesoría previsional imparcial es clave. Un servicio integral te orienta tanto en el proceso del Bono de Retiro Docente como en la jubilación ante la AFP. Estos servicios incluyen:

- Gestión Integral: Orientación en el proceso del Bono de Retiro Docente y en la jubilación ante la AFP.

- Análisis Comparativo: Cotización y negociación en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión) para comparar ofertas de todas las AFP y Compañías de Seguros.

- Imparcialidad: Un buen asesor trabaja para el cliente, no para las instituciones financieras, buscando el beneficio exclusivo del docente.

- Informe Técnico: Entrega de un reporte detallado (sin lenguaje complicado) con la mejor estrategia para el futuro económico.

- Gestión de Trámites de Principio a Fin: Mediante un mandato notarial y contrato de asesoría, el asesor se encarga de toda la burocracia y el papeleo, desde la solicitud inicial hasta la firma final.

- Informe Final de Pensión: Antes de firmar cualquier cosa, se recibe un informe técnico por escrito con la recomendación experta, dejando al cliente la última palabra.

Expertos como Luis Fernando Correa (Nº 247), Alejandro Mujica (Nº 1013) y Eugenio Reitze (Nº 1153) de Correa, Mujica & Reitze (Más Pensión), acreditados por la Superintendencia de Pensiones, ofrecen resultados tangibles, transparencia total, confiabilidad y ética, maximizando la pensión mediante estrategias comprobadas. Ofrecen comunicación clara y honesta, y una planificación a medida, ya que no existen dos jubilaciones iguales. Es posible agendar una videollamada para iniciar el trámite de pensión.