Contexto y Objetivo del Incentivo

El gobierno propondrá la entrega de un bono que busca alentar la postergación voluntaria de la edad de jubilación por parte de las mujeres. Este bono premiará los años en que se posponga el retiro, desde el actual mínimo legal de 60 años hasta un umbral de 65 años.

El diseño de este incentivo está actualmente en construcción y sujeto a simulaciones y cálculos actuariales, pero su estructura y el tipo de beneficio ya fueron definidos. Expertos que conocen del trabajo de elaboración del proyecto de ley de reforma previsional, que se espera esté listo hacia fines de julio próximo, señalan que el beneficio será un componente extra a todos los complementos fiscales vigentes para pensiones autofinanciadas vía sistema de AFP (incluidas las rentas vitalicias).

Detalles y Mecanismo del Bono por Postergación

Incremento en la Pensión Final

Este incentivo implicará un incremento máximo de 14% en el valor de la pensión final para aquellas mujeres que extiendan en cinco años adicionales sus cotizaciones obligatorias. Presentaciones oficiales recientes de Hacienda y Trabajo, por ejemplo, a través de la última cuenta pública de la Superintendencia de Pensiones (SP), señalan que la postergación voluntaria de la edad de retiro hasta los 65 años incrementará la pensión entre 35% y 50%, dependiendo de la densidad de cotización. El efecto del bono, que se suma a este incremento, implica un aumento promedio de alrededor del 14%.

Un cálculo realizado en un sector del equipo económico sugiere que entre la pensión autofinanciada, el Aporte Previsional Solidario (APS) de cargo fiscal para las pensiones generadas por el sistema privado, el bono por hijo nacido vivo, además de las futuras prestaciones que entregará el Pilar Colectivo y el nuevo bono femenino para postergar la jubilación, las trabajadoras podrían ver elevada su pensión final en torno a 80% en promedio.

Financiamiento del Bono

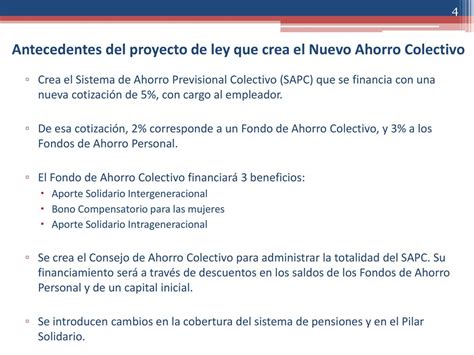

El financiamiento de este bono saldrá del nuevo Sistema de Ahorro Colectivo o también llamado Cuarto Pilar. Este se nutrirá con dos puntos porcentuales del aumento de 5% en la tasa de cotización obligatoria, de cargo del empleador, el eje sobre el que se construye la reforma anunciada por la Presidenta Michelle Bachelet, según aseguran personeros del equipo técnico a cargo.

Modalidades Propuestas del Bono

Altos personeros de gobierno detallan que el bono se aplicará de forma creciente según los años de postergación por los que opte la cotizante. Aunque los técnicos aún no deciden el mecanismo de gradualidad, trabajan en dos alternativas principales, que son las que tienen mayor avance actuarial:

-

Beneficio Proporcional

Esta modalidad, considerada la más probable por un grupo de técnicos, consiste en un beneficio proporcional a los años de retraso de la jubilación. Esto implicaría que por cada año de postergación, la pensión se elevaría del orden de 2,8% (aunque se habla también de un rango de 2,5%-3%).

-

Beneficio Exponencial

La segunda opción es que no sea un beneficio proporcional, sino que tenga una lógica exponencial. Es decir, un bono que premiaría con tasas diferentes, pero crecientes, cada año de postergación de la jubilación, hasta llegar al 14% en el caso de quienes retrasen en cinco años su retiro.

"Todo esto está siendo sometido a muchas más simulaciones actuariales, pero el principio ya está definido y es el premio a la postergación de la edad de jubilación legal", afirman en el equipo tras el diseño. Una mujer que postergue su retiro en cinco años deberá recibir un aporte mayor, dado el esfuerzo que hay detrás. Sin embargo, quienes retrasen la jubilación entre uno y cuatro años también obtendrán un complemento como premio por ese esfuerzo de seguir trabajando para mejorar su pensión. El aumento sobre la pensión sería menor al 14% si la trabajadora decide postergar su jubilación en menos de cinco años.

¿Qué es un BONO y cómo funciona? | Explicado FÁCIL 🎓

Principios y Límites del Incentivo

Solidaridad y Equidad

La propuesta de reforma previsional, planteada por la Presidenta Bachelet, parte de un principio de solidaridad irrebatible y se sustenta en una lógica de equidad solidaria, pero también de premio al esfuerzo para ahorrar. "Esto implica que todo esfuerzo se reconocerá, porque finalmente si bien la reforma apunta o surge con el propósito de mejorar las pensiones de los trabajadores y/o adultos mayores de menores ingresos, también debe reconocer y beneficiar el esfuerzo de quienes tuvieron mayores ingresos, por tanto, obtendrán igualmente una pensión mejor, pero han contribuido al Pilar Colectivo", subrayan los personeros.

Topes a Ingresos Altos

Dada la solidaridad detrás de la propuesta, la definición general es que en cualquiera de las dos alternativas el bono implica un aumento máximo del 14% de la pensión. Esto significa que si una mujer posterga su jubilación por sobre los 65 años, no recibirá más que ese aumento. Además, el beneficio tendrá como techo el tope imponible vigente a la fecha en que la mujer decida jubilarse, para evitar un efecto regresivo.

El actual tope imponible para la cotización previsional obligatoria es de 75,7 UF, equivalente a $2.010.699 a la fecha. La propuesta de reforma apunta a igualarlo gradualmente al valor máximo fijado en el seguro de cesantía, que es de 113,5 UF (actualmente $3.014.721), manteniendo la indexación al ajuste real de remuneraciones del Instituto Nacional de Estadísticas (INE).

Financiamiento General de la Reforma Previsional

El proyecto de ley de reforma previsional se sustenta en un aumento en la tasa de cotización obligatoria desde el actual 10% a un nivel de 15%. Este aumento será de cargo del empleador y gradual, completándose en un período de seis años, lo que implicaría un incremento de 0,8% anual en el monto destinado a la cotización obligatoria adicional.

Según la definición de la Presidenta, el excedente de cotización será administrado por una nueva entidad pública creada para estos fines. Los cinco puntos porcentuales adicionales se distribuirán de la siguiente manera: 3% hacia las cuentas individuales de los afiliados y el restante 2% irá a un Sistema de Ahorro Colectivo que operará como un seguro solidario.

El nuevo sistema colectivo o Cuarto Pilar, a su vez, distribuirá ese 2% en tres objetivos solidarios:

- Un 1% irá a un componente intergeneracional (donde los actuales cotizantes ayudan a los actuales pensionados, y los cotizantes jóvenes ayudan a los cotizantes mayores).

- Entre un 0,6% y 0,7% irá a un componente intrageneracional (solidaridad entre cotizantes de altos ingresos con aquellos de menores ingresos).

- El restante 0,3% a 0,4% del excedente irá a financiar el bono de incentivo para la postergación voluntaria de la jubilación de la mujer, precisan en el equipo técnico.