Imagínate que, por una enfermedad o un accidente, ya no puedes volver a trabajar en ningún empleo, ni en el tuyo de siempre ni en otro distinto. ¿Qué pasa en ese caso? ¿Te quedas sin ingresos? En España, desde luego que no. Aquí entra en juego la incapacidad permanente, una de las prestaciones más relevantes del sistema de Seguridad Social.

Desde un enfoque humano, reconocer esta situación es admitir que ya no se puede continuar como antes. Es normal que surjan mil preguntas: ¿qué requisitos hay que cumplir para que te la reconozcan? ¿Cuánto se cobra? ¿Qué diferencia hay entre lo que paga la Seguridad Social y lo que puede cubrir un seguro privado? En este artículo te lo contamos de manera sencilla.

¿Qué es la Incapacidad Permanente?

La incapacidad permanente es una prestación pública que se concede a una persona que, debido a una enfermedad o un accidente (laboral o común), ve reducida o anulada su capacidad laboral para trabajar de forma definitiva. Su objetivo es cubrir la pérdida de ingresos que esta situación genera.

Diferencia entre Discapacidad e Incapacidad Permanente

A menudo, hay dos temas que crean confusión a la hora de tramitar una ayuda o prestación: la discapacidad y la incapacidad permanente. Cada una de ellas tiene como competencia un organismo distinto dentro de la Administración.

- En el caso de la discapacidad, es necesario solicitar el reconocimiento de grado al departamento competente en bienestar social de cada comunidad autónoma, y solo tiene validez en aquella donde haya sido tramitada. La discapacidad se refiere a una limitación en la participación plena y efectiva en la sociedad en igualdad de condiciones con los demás.

- En cambio, es necesario pensar en solicitar la incapacidad permanente cuando hay dificultades evidentes exclusivamente en el ámbito laboral, es decir, cuando se ve afectada la capacidad para desempeñar una profesión.

Es importante detenerse a escuchar al propio cuerpo: este ejercicio puede ayudarnos a saber qué necesitamos y cuál es el siguiente paso que debemos dar, dirigiéndonos al organismo adecuado, como el Ministerio de Empleo y Seguridad Social en el caso de la incapacidad permanente.

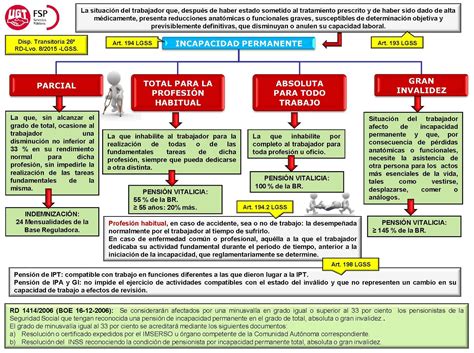

Grados de Incapacidad Permanente en España

La incapacidad permanente se clasifica en diferentes grados, los cuales dependen del nivel de afectación de la capacidad laboral para ejercer la profesión habitual (o cualquier otra que se esté llevando a cabo), así como de las ayudas que se requieren. Esta clasificación es fundamental para determinar el tipo y la cuantía de la prestación.

Incapacidad Permanente Parcial

Este tipo de incapacidad se concede cuando la persona trabajadora puede seguir trabajando en su profesión habitual, pero presenta una reducción de rendimiento que no es inferior al 33 % respecto de su capacidad normal para dicha profesión. Un aspecto crucial es que la prestación es una indemnización única, que se paga por una sola vez, no una pensión vitalicia. Esto la diferencia de los grados superiores.

Incapacidad Permanente Total

En este grado, la persona está inhabilitada para realizar todas o algunas de las tareas fundamentales de su profesión habitual, pero sí puede dedicarse a otra profesión distinta que sea compatible con sus condiciones. Por ejemplo, si te reconocen una incapacidad permanente total, significa que no puedes seguir en tu profesión habitual, pero sí podrías desempeñar otro tipo de empleo adaptado. Para calcular la cuantía de la prestación reconocida se aplica un porcentaje de la base reguladora, generalmente el 55 %. No obstante, si se cumplen ciertos requisitos de edad y desempleo, puede elevarse al 75 %.

Incapacidad Permanente Absoluta

La incapacidad permanente absoluta es una prestación pública que se concede a una persona que no puede realizar ningún tipo de trabajo, ni ahora ni en el futuro. En este grado, la persona está inhabilitada para desempeñar cualquier profesión u oficio. Se trata del grado más severo de incapacidad permanente, ya que la Seguridad Social admite que el trabajador no está en condiciones de trabajar en nada, lo que justifica que reciba una pensión más completa y duradera.

✅ INCAPACIDAD ABSOLUTA: Qué es, Cuánto se Cobra, Requisitos y Ejemplos

Gran Invalidez

Este es el grado más grave de incapacidad. Implica que la persona no solo está incapacitada para todo trabajo, sino que, además, necesita la asistencia de otra persona para la realización de los actos más esenciales de la vida diaria, como levantarse, vestirse, comer, etc. La Gran Invalidez añade un complemento económico a la pensión reconocida por incapacidad permanente absoluta.

Incapacidad Permanente Absoluta: Requisitos y Proceso de Solicitud

Para que te sea reconocida una incapacidad permanente absoluta, la Seguridad Social establece una serie de requisitos, tanto médicos como administrativos, que deben cumplirse.

Requisitos Médicos

Lo primero es la parte médica. La incapacidad se concede cuando un equipo de valoración, conocido como el tribunal médico, determina que realmente no puedes realizar ningún trabajo, ni ahora ni en el futuro previsible. Esto incluye enfermedades crónicas, lesiones graves o secuelas permanentes que te impiden reincorporarte a cualquier actividad laboral. La causa no tiene que ser siempre un accidente derivado del trabajo; puede deberse también a una enfermedad común o un accidente no laboral.

Requisitos de Cotización

Después viene la parte de las cotizaciones, la cual depende de la edad y de la causa de la incapacidad:

- Si la incapacidad viene de un accidente (laboral o no) o de una enfermedad profesional, no se exige un mínimo de cotización previa.

- Si la incapacidad se debe a una enfermedad común, entonces sí necesitas haber cotizado cierto tiempo a la Seguridad Social, que varía según la edad:

- Menores de 31 años: haber cotizado al menos la tercera parte del tiempo transcurrido entre los 16 años y la fecha del hecho causante.

- 31 años o más: haber cotizado al menos una cuarta parte del tiempo transcurrido entre los 20 años y la fecha del hecho causante, con un mínimo de 5 años.

Es recomendable revisar todos los requisitos y compatibilidades en la web oficial de la Seguridad Social para obtener información actualizada y detallada.

El Proceso de Solicitud

El proceso de solicitud empieza normalmente con una baja médica de larga duración. Cuando se observa que la situación no mejora y se estabiliza con secuelas que impiden el trabajo, se inicia el expediente de incapacidad. Este puede ser iniciado por el propio trabajador, la mutua, la empresa o incluso la propia Administración. A partir de ahí, entra en juego el tribunal médico, que es quien evalúa el caso del solicitante y emite un veredicto.

El reconocimiento no siempre es automático. Hay personas a las que en un principio se les niega la incapacidad y tienen que recurrir, incluso llegar a juicio. Por eso, además de tener toda la documentación médica en orden, a veces es necesario contar con asesoramiento legal para pelear por esta pensión.

Cuantía de la Pensión por Incapacidad Permanente Absoluta

Una vez que la Seguridad Social reconoce la incapacidad permanente absoluta, la persona pasa a cobrar una pensión mensual. La cantidad no es la misma para todos, porque depende de la base reguladora, que es una media calculada en función de las cotizaciones del trabajador.

Lo importante es que la pensión por incapacidad permanente absoluta equivale, por norma general, al 100 % de la base reguladora. Es decir, no se otorga un porcentaje parcial (como sucede en otros grados de incapacidad), sino la totalidad de esta base. Esto es lógico, ya que, si no se puede trabajar en ningún oficio, la protección debe ser completa.

Un detalle a tener en cuenta es que la cantidad concreta puede variar según:

- La causa de la incapacidad (accidente laboral, enfermedad común, etc.).

- Los años que el trabajador llevaba cotizados (en enfermedad común, la base se calcula con cotizaciones de los últimos 8 años).

- Si se tienen cargas familiares o complementos reconocidos.

Esta pensión es vitalicia, pero puede revisarse en determinados casos si el estado de salud del beneficiario cambia (para mejor o para peor). Si el beneficiario llega a la edad de jubilación, la pensión de incapacidad permanente se convierte automáticamente en pensión de jubilación.

En resumen, con la incapacidad permanente absoluta se cobra una pensión mensual equivalente al 100 % de la base reguladora, lo que puede suponer un ingreso estable para toda la vida. Sin embargo, no siempre es suficiente para mantener el mismo nivel de vida que antes de la incapacidad, y es aquí donde entran en juego los seguros privados.

Compatibilidad con el Trabajo y Seguros Privados

¿Es compatible la Incapacidad Permanente Absoluta con tener algún trabajo?

La respuesta corta es no, al menos en la mayoría de los casos. La incapacidad permanente absoluta reconoce la imposibilidad de realizar *cualquier* profesión u oficio. Sin embargo, como casi siempre en temas legales y de Seguridad Social, hay matices.

Hay sentencias que han reconocido que una persona con incapacidad permanente absoluta puede realizar algunas labores muy concretas que no pongan en duda la incapacidad reconocida, siempre que sean de poca entidad y no se consideren una actividad laboral habitual. Por ejemplo, actividades adaptadas como formación online, conferencias o tareas de voluntariado. En algunos casos excepcionales, trabajos compatibles pueden ser autorizados.

El problema es que entrar en este terreno es delicado. Si la Seguridad Social detecta que el beneficiario está trabajando en algo que parece incompatible con su incapacidad, puede revisar la pensión e incluso retirarla. Por ello, se recomienda extremar la precaución y buscar asesoramiento legal antes de emprender cualquier actividad laboral.

Diferencia entre la Pensión de la Seguridad Social y la del Seguro Privado

Una de las dudas más habituales es la diferencia entre la pensión pública y la cobertura de un seguro privado:

- La pensión de la Seguridad Social es un derecho público, financiado con las cotizaciones del trabajador, que todos los trabajadores en España pueden solicitar si cumplen los requisitos legalmente establecidos.

- En cambio, la pensión o indemnización de un seguro es una cobertura privada, contratada de manera previa con una aseguradora. En este caso, la cantidad contratada no depende de lo cotizado a la Seguridad Social, sino de las condiciones de la póliza y las primas pagadas. Esta indemnización no sustituye a la pensión pública, sino que se suma a ella, ofreciendo un complemento económico que puede ayudar a mantener el nivel de vida previo a la incapacidad.

tags: #incapacidad #permanente #icono