El comercio internacional es una actividad esencial para el desarrollo económico de cualquier país, y México no es la excepción. Uno de los documentos más importantes en este proceso es el pedimento aduanal, que representa la declaración de mercancías que se importan o exportan ante la autoridad aduanera.

El pedimento aduanal es un documento oficial que detalla la información relevante sobre las mercancías que se importan o exportan, incluyendo su valor, cantidad, peso, origen, destino y otros datos esenciales para su correcta gestión a través de las aduanas. El propósito principal del pedimento es fiscal y de control.

La Relevancia de la Correcta Elaboración del Pedimento

La correcta elaboración y presentación del pedimento aduanal es una tarea que requiere precisión y conocimiento especializado. Por eso, muchos profesionales del comercio internacional optan por capacitarse con cursos especializados que les permitan dominar este campo.

Tipos de Pedimentos Aduanales

En el ámbito aduanero, existen diversos tipos de pedimentos, cada uno adaptado a diferentes escenarios de comercio:

Pedimento de Importación

El pedimento de importación es el documento utilizado para gestionar la entrada de mercancías extranjeras al territorio nacional. Las operaciones de importación están sujetas a múltiples normativas, como el cumplimiento de regulaciones arancelarias y no arancelarias que varían dependiendo del tipo de producto, su uso y origen. Las empresas importadoras deben asegurarse de que todos los datos proporcionados en el pedimento sean precisos y estén correctamente documentados. Esto incluye la descripción detallada de las mercancías, su clasificación arancelaria, valor, peso, entre otros factores.

Pedimento de Exportación

El pedimento de exportación es el documento oficial que permite a las empresas enviar sus mercancías al extranjero. En este caso, los datos que se requieren son similares a los requeridos para la importación, pero con la finalidad de demostrar el cumplimiento de las disposiciones aduaneras del país importador, así como las de México. Un error en la información proporcionada en un pedimento de exportación puede resultar en sanciones o complicaciones para el despacho de las mercancías.

Pedimento de Tránsito

El pedimento de tránsito es utilizado para la movilización de mercancías que están de paso por el territorio mexicano, pero cuyo destino final es otro país. El objetivo principal del pedimento de tránsito es facilitar el paso de las mercancías a través del país de forma legal y documentada. El correcto manejo de un pedimento de tránsito es vital para mantener buenas relaciones comerciales y evitar conflictos legales internacionales.

Pedimento de Consolidación

El pedimento de consolidación se emplea cuando se agrupan varias mercancías, de diversos consignatarios, en un solo envío. Este método permite a las empresas optimizar recursos combinando cargas que por sí solas no justificarían el coste de un despacho individual. El uso de pedimentos de consolidación exige un alto nivel de coordinación y control por parte del agente aduanal, debido a la pluralidad de actores implicados en el proceso y la diversidad de regulaciones que deben observarse.

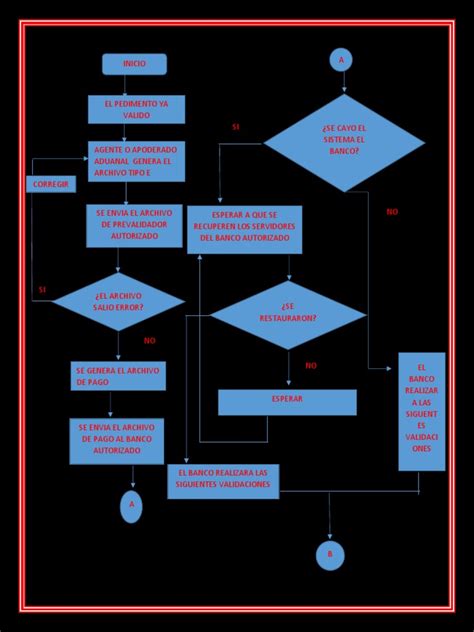

Cómo Rellenar un Pedimento Aduanal

Rellenar un pedimento aduanal de manera correcta es un proceso detallado y preciso que requiere de conocimiento y atención. En México, el ANEXO 22 de las Reglas Generales de Comercio Exterior establece los elementos y especificaciones que deben incluirse en un pedimento aduanal. Aparte de estos, cada tipo de operación puede requerir campos adicionales que reflejan condiciones específicas de la transacción. La actualización constante de las normativas y la meticulosa revisión del pedimento son fundamentales para operar correctamente en el mercado global.

Llenado de PEDIMENTO/TUTORIAL/anexo 22/parte II

Pedimentos Virtuales y las Implicaciones de la Incapacidad para Realizar Pedimentos

El artículo 112 de la Ley Aduanera (texto reformado por decreto publicado en el Diario Oficial de la Federación, el treinta y uno de diciembre de dos mil) establece, en conjunto con otras disposiciones aduaneras, un régimen aduanero específico para las maquiladoras o las empresas con programas de exportación autorizados. Conforme a este, podrán transferir las mercancías que hubieran importado temporalmente a otras maquiladoras o empresas con programas de exportación autorizados en el país que, a su vez, vayan a llevar a cabo los procesos de transformación, elaboración o reparación.

De modo que, cumpliéndose ciertos requisitos y temporalidades, tales transferencias pueden ser consideradas, a modo de ficción jurídica, como retornadas al extranjero y fiscalmente como una exportación virtual, y no dar lugar al tratamiento fiscal de una importación definitiva.

Formalidad vs. Sustancia: El Rol del Pedimento

El pedimento es una especie de declaración fiscal relativa al cumplimiento de obligaciones tributarias en materia de comercio exterior, por virtud del cual, el importador o exportador hace del conocimiento de la autoridad aduanera, en forma escrita, la mercancía a importar o exportar, su clasificación arancelaria, su valor comercial, los impuestos a pagar, y el régimen aduanero al que se destinarán. La obligación de presentar declaraciones fiscales -como la relativa a la tramitación del pedimento en derecho aduanero- constituye una obligación de carácter formal, y tiene como finalidad permitir a la autoridad fiscal una mejor vigilancia en el cumplimiento de la obligación sustantiva de pago, traduciéndose en una herramienta de control.

En este sentido, en tratándose de las llamadas exportaciones virtuales, el incumplimiento o cumplimiento extemporáneo de la obligación formal de tramitar los pedimentos puede dar lugar a las multas y sanciones correspondientes. Sin embargo, no necesariamente justifica que se determinen las contribuciones que hubiesen sido aplicables, cual si las mercancías hubiesen sido importadas definitivamente, pues el deber de pagar estas se actualiza con motivo de la realización de su respectivo hecho imponible, y no por el mero incumplimiento de obligaciones formales.

Así, si bien la debida tramitación de un pedimento permite tener por probada la exportación virtual de lo importado temporalmente (e impedir así que se considere importado definitivamente), su falta de tramitación o la extemporaneidad en la misma, no puede llevar a excluir la posibilidad de que el contribuyente pueda acreditar, con otros medios de prueba, que sí dio cumplimiento de manera oportuna a la obligación -ésta sí sustancial- de transferir dentro del plazo permitido la mercancía que importó temporalmente a otra empresa autorizada. Esto es crucial para probar que no se actualizó el hecho imponible que da lugar a los tributos propios de una importación definitiva. Lo que actualiza el deber de pagar las contribuciones es la realización del hecho imponible, cuestión de facto sobre la cual el contribuyente tiene derecho a probar y le asiste el principio de contradicción.

Consecuencias de la Inobservancia de Formalidades

Por lo anterior, uno de los planteamientos es conocer si, a pesar de no cumplir las formalidades y el procedimiento aduanero, la autoridad aduanera derivado de las facultades de comprobación puede invalidar las operaciones virtuales al no cumplir con los requisitos que establece la regla 4.3.21, fracción II de las RGCE para 2022, rechazando cualquier otro medio de prueba ofrecida por los contribuyentes que acrediten que se llevó a cabo la transferencia virtual.

De la tesis anterior, se advierte que cuando no se cumplan las formalidades y procedimientos aduaneros para llevar a cabo las transferencias virtuales, o bien, se hayan efectuado de forma extemporánea, el incumplimiento de los procedimientos aduaneros podrá originar la comisión de infracciones y la aplicación de sanciones conforme a la normatividad de la materia aplicable. En este sentido, debe considerarse que la realización del hecho imponible es una cuestión de facto sobre la cual, aun cuando la autoridad está facultada para presumirlo realizado, al contribuyente asiste también el derecho a probar en contrario.

tags: #incapacidad #para #realizar #pedimentos