La palabra incapacidad, especialmente en el contexto de pensiones y Seguridad Social, adquiere un significado propio de suma importancia. En términos generales, se refiere a la situación de no tener la capacidad para realizar ciertas tareas o actividades. Más específicamente, la incapacidad laboral es la situación en la que una persona trabajadora ya no puede desempeñar un determinado trabajo o ningún trabajo.

Es fundamental no confundir los conceptos de incapacidad/incapacitación o incapaz/incapacitado. Una persona incapaz es aquella que, por una enfermedad física o psíquica, su edad u otras circunstancias, no tiene la capacidad para hacer algo en mayor o menor grado. Por otro lado, un incapacitado es el incapaz al que se le ha reconocido oficialmente como tal, ya sea por parte de la administración, como en el caso de la incapacidad laboral, o por parte de un juzgado, en una incapacitación civil con nombramiento de tutor.

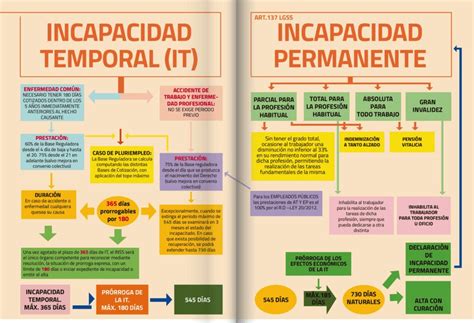

Incapacidad Temporal: La Baja por Enfermedad

La incapacidad temporal, también conocida como baja por enfermedad, se produce mientras el trabajador recibe asistencia sanitaria de la Seguridad Social y está impedido temporalmente para trabajar. Durante este período, el trabajador recibe la baja médica y, si la situación se prolonga, sucesivos partes de confirmación de la misma.

Existen dos posibilidades principales que originan esta baja:

- Que la baja sea por enfermedad común o un accidente no laboral.

- Que sea por accidente de trabajo o enfermedad profesional.

Si la baja es por enfermedad común, el trabajador debe haber cotizado al menos 180 días a la Seguridad Social en los cinco años previos para acceder a la prestación. El subsidio en este caso asciende al 60% de la base reguladora entre el cuarto y el vigésimo día de baja, y al 75% a partir del vigésimo primero.

Si la situación de incapacidad temporal se prolonga hasta 365 días, se abre la vía a la posibilidad de que esta se convierta en incapacidad permanente. Es al INSS (Instituto Nacional de la Seguridad Social) a quien corresponde determinar que esta dolencia es susceptible de afectar definitivamente a la capacidad laboral de un trabajador.

Grados de Incapacidad Permanente

La incapacidad permanente se valora después de un tratamiento médico que no produjo el efecto deseado, dejando secuelas definitivas. Es importante aclarar que existen diferentes grados de incapacidad permanente, cada uno con sus propias características y prestaciones.

Incapacidad Permanente Parcial (IPP)

La Incapacidad Permanente Parcial (IPP) se refiere a lesiones o mutilaciones de carácter definitivo derivadas de un accidente de trabajo o una enfermedad profesional que no alcanzan el 50% de disminución de la capacidad laboral para la profesión habitual. Quien tiene reconocida una IPP no recibe una mensualidad, sino una indemnización a tanto alzado equivalente a 24 mensualidades de la base reguladora que se aplicó en la incapacidad temporal.

Incapacidad Permanente Total (IPT)

La Incapacidad Permanente Total (IPT) se concede a un trabajador que, como consecuencia de una enfermedad o lesión, queda limitado para ejercer su profesión habitual, pero no otras. Este grado de incapacidad oscila entre un 50% y un 70% de afectación. En esta situación, el empleado se encuentra imposibilitado para desarrollar su profesión actual, lo que no quita que pueda dedicarse a otras tareas, oficios o profesiones.

Con una IPT, se percibe una pensión mensual del 55% de la base reguladora. Este porcentaje puede incrementarse en un 20% más para los mayores de 55 años cuando, por sus circunstancias, se presuma la dificultad de obtener empleo en actividad distinta de la habitual. La Seguridad Social ofrece, como alternativa, la posibilidad de sustituir las mensualidades por una indemnización a tanto alzado. La incapacidad total puede obtenerse en caso de enfermedad común, enfermedad profesional o accidente (laboral o no laboral).

Incapacidad Permanente Total Cualificada

La incapacidad total tiene una variante denominada incapacidad permanente total cualificada. Con este subtipo de incapacidad total no se percibe un 55% de la base reguladora, sino un 75%. Para que sea reconocida una incapacidad permanente total cualificada, no es necesario volver a pasar por el tribunal médico (Equipo de Valoración de Incapacidades o SGAM en Cataluña).

Incapacidad Permanente Absoluta (IPA)

La Incapacidad Permanente Absoluta (IPA) es una clasificación radicalmente distinta a las anteriores, ya que el trabajador ya no puede ejercer ninguna profesión u oficio, presentando invalidez de manera absoluta. A la IPA le corresponde el 100% de la base reguladora.

Gran Invalidez (GI)

La Gran Invalidez (GI) es similar a la incapacidad laboral permanente absoluta, con la diferencia de que el trabajador afectado por esta requiere de la asistencia de otra persona para los actos más esenciales de la vida diaria.

El Concepto de "Profesión Habitual"

Cuando se habla de incapacidad, el concepto de "profesión habitual" es clave y a menudo genera dudas. La profesión habitual no es un empleo en concreto, sino que en materia de incapacidad es sinónimo de las funciones profesionales que estaba desarrollando un trabajador cuando quedó incapacitado. Por lo tanto, no se puede equiparar profesión habitual con puesto de trabajo habitual.

Su definición varía según el origen de la incapacidad:

- Si la contingencia es una enfermedad, la profesión habitual es la que normalmente se efectuaba durante los doce meses previos a la fecha de inicio de la baja médica (previa a la incapacidad permanente). No obstante, para patologías cuya aparición puede ser muy posterior a la fecha de prestación de los servicios que las originaron, la profesión habitual no será la del último año sino la que provocó la enfermedad.

- Si la situación invalidante se debe a un accidente (de trabajo o no laboral), el trabajo habitual se enfocará en el tipo de tareas profesionales que tenía esa persona en la fecha del accidente.

Por este motivo, con una prestación por incapacidad permanente total solo se percibe una mensualidad del 55% de la base reguladora, y no el 100%, ya que se da por hecho que el pensionista puede llevar a cabo otras actividades laborales diferentes para complementar sus ingresos, siempre que sean compatibles con sus lesiones.

Requisitos y Solicitud de la Incapacidad Permanente

Para ser titular de una incapacidad permanente total, se exige, en primer lugar, no haber cumplido la edad de jubilación ordinaria, salvo que se trate de una enfermedad profesional.

Los requisitos de cotización varían según la edad y la causa:

- Si la causa es enfermedad común, siendo menor de 31 años, es necesario haber cotizado un tercio del tiempo desde los 16 años.

- Con 31 años o una edad superior, el período mínimo de cotización es de cinco años, siempre a partir de los 20 cumplidos.

La incapacidad permanente total para profesión habitual puede solicitarla el trabajador o, si este lleva 18 meses de baja, puede ser propuesta por el INSS. Tras año y medio de incapacidad temporal, la Seguridad Social tiene la obligación de iniciar un expediente de incapacidad permanente. En estas circunstancias, la entidad pública decide si dar el alta, ampliar la baja hasta seis meses más (lo que se denomina "demora de calificación") o conceder la pensión de incapacidad permanente.

Si el trabajador toma la iniciativa sin esperar a los 18 meses de baja y a la propuesta del INSS, deberá rellenar un formulario de incapacidad disponible en la web de la Seguridad Social.

INCAPACIDAD PERMANENTE en España 🇪🇸 Actualizado 2024 ⚖️ Abogada Laboral

Revisiones de la Incapacidad Permanente

Todas las incapacidades permanentes son revisables por naturaleza. La primera revisión de oficio de una pensión por incapacidad permanente, sea total o de otro grado, se suele realizar a los dos años. La expresión “de oficio” significa que es la Seguridad Social (INSS) quien cita al beneficiario, sin necesidad de solicitud por parte de este. Aunque lo habitual es a los dos años, puede señalarse otro plazo, por ejemplo, un año. Además de la primera revisión, puede haber más en el futuro, dependiendo de cada caso.

Los motivos principales por los que el titular de una pensión por incapacidad permanente puede ser llamado a revisión suelen estar relacionados con una posible mejoría de su estado. La revisión debe ser notificada por escrito, invitando al beneficiario a exponer sus alegaciones previas en un plazo de 15 días, lo cual es opcional pero muy recomendable.

Es aconsejable redactar un escrito donde, junto a los informes médicos, se corrobore que el beneficiario sigue en la misma situación de incapacidad permanente. Es crucial llevar los últimos informes de los especialistas de la Sanidad pública (o también privada si la dolencia ha tenido un largo seguimiento por médicos privados) al presentarse al tribunal médico. Es vital ser sincero y no exagerar ni minimizar las consecuencias de las lesiones.

En la práctica, debido al lento funcionamiento del INSS, la revisión a los 24 meses a menudo se lleva a cabo más tarde, por ejemplo, en el mes 25, 26 o 27.

Reserva del Puesto de Trabajo

Cuando se reconoce una pensión de incapacidad, puede haber una reserva del puesto de trabajo durante dos años. Aunque el documento de concesión no lo exprese explícitamente, se entenderá que existe si consta el plazo de revisión en un período igual o inferior a 2 años. Esto significa que si la persona pierde su pensión tras la primera revisión, podría reincorporarse a su empresa con las mismas condiciones y sin perder antigüedad.

Compatibilidad de la Pensión con el Trabajo

Es importante recordar que solo se puede trabajar en empleos compatibles con las patologías del beneficiario. En los grados más altos de incapacidad, las opciones de empleo son limitadas. Si se realiza un trabajo incompatible, automáticamente se suspenderá el pago de la prestación mientras dure dicho empleo.

Qué Hacer si Retiran o Rebajan la Prestación

Si la prestación es rebajada o retirada, el beneficiario tiene derecho a reclamar para recuperarla. El primer paso es presentar una reclamación previa al INSS en un plazo de 30 días hábiles (sin contar fines de semana ni festivos).

Si la respuesta del INSS es desfavorable o si no se pronuncia tras ese período, entonces será el momento de acudir a un abogado para iniciar un proceso judicial si se desea luchar por la incapacidad.

Incapacidad Laboral vs. Discapacidad

Las diferencias entre incapacidad laboral y discapacidad abarcan aspectos legislativos y sociales. La incapacidad laboral, como se ha explicado, es la situación en la que una persona trabajadora no puede desempeñar un determinado trabajo o ningún trabajo.

Por su parte, el certificado de discapacidad es un documento que reconoce la calificación del grado de discapacidad y es emitido por los centros de valoración y orientación de cada Comunidad Autónoma o el IMSERSO en el caso de Ceuta y Melilla. Este certificado no está directamente ligado a la capacidad laboral, sino a las limitaciones que una persona puede tener en su vida diaria.

Otros Tipos de Incapacidad y Licencias

Existen otras situaciones que, aunque a veces se enmarcan como incapacidad, tienen características distintas:

- Baja por Maternidad: Aunque puede considerarse una incapacidad laboral, no es de origen laboral, es decir, no tiene relación directa con el trabajo en sí mismo. En países como México, se conoce como incapacidad por maternidad, mientras que en Argentina se denomina licencia por maternidad.

- Baja por Accidente de Trabajo: Este es un ejemplo de incapacidad laboral directamente vinculada a la actividad del trabajador y es de origen laboral. En algunos países, como Colombia, la entidad afiliada (EPS o ARL) cubre la incapacidad sobre la totalidad del salario base de cotización.

Subsidio por Incapacidad Laboral (SOVI)

El SOVI alude a un seguro antiguo ya extinguido, pero que todavía se puede percibir de acuerdo con unos requisitos específicos. Solo se tiene derecho a él si no se puede acceder a ninguna otra pensión, salvo la de viudedad.

tags: #incapacidad #llevar #proyecto #a #cabo