La reforma al sistema de pensiones en Chile, aprobada por el Congreso el 29 de enero de 2025 después de años de discusión y publicada aproximadamente en marzo de 2025, representa el ajuste más profundo al sistema desde su creación. Esta nueva legislación propone un cambio estructural en cómo se financian y distribuyen los aportes previsionales, con implicaciones significativas para empleadores, trabajadores y el mercado laboral en general.

Aspectos Clave de la Reforma

Entre las principales modificaciones introducidas por la reforma, destacan el aumento de la Pensión Garantizada Universal (PGU) y la creación de un Seguro Social financiado por una cotización adicional de los empleadores, además de cambios en el sistema de administración de fondos.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma incorpora un aumento progresivo de la Pensión Garantizada Universal (PGU) hasta alcanzar los $250.000. Este beneficio está dirigido a personas cuyo monto de pensión mensual es inferior a $1.210.828 (valor a febrero de 2025), impactando a más de 2 millones de personas.

El monto de la PGU depende de la pensión base del jubilado; aquellos con una pensión base entre $762.823 y $1.210.828 recibirán un monto menor. Su implementación se realizará en tres etapas desde la publicación de la ley:

- A los 6 meses: personas de 82 años o más recibirán el aumento.

- A los 18 meses: se incluirá a los de 75 años y más.

- A los 30 meses: alcanzará a todos los beneficiarios, mayores de 65 años.

Por ejemplo, una mujer con 10 años de cotización y PGU, que actualmente recibe una pensión de $296.766, verá su jubilación aumentada a $370.766. Un hombre pensionado que percibe $373.793 pasará a recibir $476.622, lo que representa un aumento del 27,5% gracias al incremento de la PGU y el beneficio por años cotizados.

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario.

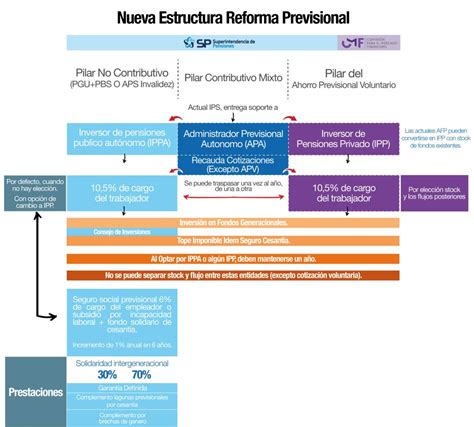

Creación del Seguro Social y la Cotización del Empleador

La reforma establece la creación de un Seguro Social, financiado con una nueva cotización a cargo de los empleadores. Esta cotización se suma al 1,5% que los empleadores ya aportaban para el Seguro de Invalidez y Sobrevivencia (SIS) desde la reforma de 2008.

El aporte total del empleador ascenderá a un 8,5% de la remuneración imponible de cada trabajador, el cual se desglosa de la siguiente manera:

- 4,5% a la cuenta de capitalización individual en la AFP del trabajador, sumándose al 10% que aporta el propio trabajador.

- 4% destinado al Seguro Social, que será administrado por el Fondo Autónomo de Protección Previsional (FAPP), un órgano creado en el marco de la ley N°21.735. Este 4% se distribuye en:

- 1,5% para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a partir de agosto de 2027.

- 1% adicional para financiar la compensación a mujeres por mayor expectativa de vida, también conocida como “bono tabla”.

- 1,5% para la Cotización con Rentabilidad Protegida (CRP), un nuevo instrumento que funcionará por 30 años como un préstamo del trabajador al Estado, que se devolverá a su cuenta individual al momento de la jubilación.

El incremento del 7% adicional de cotización a cargo del empleador se implementará de manera gradual durante un período de 9 años, con la posibilidad de extenderse 2 años adicionales si una evaluación externa lo justifica. Este aumento será progresivo, iniciando con un 1% anual durante los primeros dos años desde la publicación de la ley (aproximadamente en marzo de 2025). Los beneficios asociados a este Seguro Social comenzarán a entregarse a partir de enero de 2026, a los 65 años, independientemente de la edad legal de jubilación de las mujeres.

Reforma de Pensiones: empleadores deberán aportar 1% adicional a cotización previsional este año

Beneficios del Nuevo Seguro Social

El Seguro Social contempla diversos beneficios destinados a mejorar las pensiones de actuales y futuros jubilados:

- Pensión del Seguro Social: La cotización del 8,5% aportada por el empleador generará para el trabajador el derecho a una pensión, calculada según el saldo acumulado en la cuenta personal del Seguro Social.

- Solidaridad intergeneracional y Beneficios por Años Cotizados: Se entregará 0,1 UF ($3.842) por año cotizado, con un tope de 25 años (2,5 UF), a partir de enero de 2026. Para mujeres, el requisito inicial será de 10 años cotizados (aumentando progresivamente a 15), y para hombres, un mínimo de 20 años. Se estima que esta medida mejoraría las pensiones de 891.696 jubilados, un 68,5% del total de pensionados por vejez, según datos de diciembre de 2024.

- Compensación a Mujeres (Bono Tabla): Busca corregir las brechas de género al asumir que la mujer vivirá lo mismo que el hombre, compensando la diferencia en la pensión obtenida. Se buscará que un hombre y una mujer que se jubilen a los 65 años con el mismo ahorro e igual grupo familiar reciban la misma pensión. La compensación mínima será de 0,25 UF ($9.604). El monto dependerá de la edad de jubilación, con un 100% a los 65 años y un 5% a los 60 años, y no se recibirá antes de los 60.

- Ampliación del Seguro de Lagunas Previsionales: Desde mayo de 2025, este seguro cubrirá las cotizaciones previsionales (10% del pago mensual del Seguro de Cesantía, subiendo a 10,10% en agosto y a 10,25% en agosto de 2027) de todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo. Se estima que el número de beneficiados se triplicará, de 395 mil a más de 1,4 millones al año, financiado por el Fondo de Cesantía Solidario.

- Tareas del Cuidado: Otorga cotizaciones para cuidados de dependencia, severa o moderada, para personas inscritas en el Módulo de Cuidadores del Registro Social de Hogares (RSH), con un tope de 2 años.

- Maternidad: Se registran 24 cotizaciones por el 6%, que se agregan al bono por hijo del 10%.

- Pensión de Sobrevivencia: En caso de fallecimiento del pensionado, la reciben sus beneficiarios (cónyuge e hijos menores de 25 años que estudian).

Reforma del Sistema de AFP y Fondos Generacionales

La reforma promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, adjudicándose al administrador que ofrezca la menor comisión, fomentando la competencia y la reducción de costos.

Los multifondos serán reemplazados por Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación. Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo: si el fondo pierde valor, la comisión disminuirá un 15%; si gana, puede aumentar hasta un 15%. Se establecen límites a las inversiones de las AFP a través de terceros.

Impacto en Empleadores y PYMES

El incremento de la cotización previsional a cargo del empleador al 8,5% (un aumento del 7% adicional) tendrá un impacto económico directo en las empresas, especialmente en las pequeñas y medianas empresas (PYMES).

- Aumento de Costos: Según estimaciones de la Superintendencia de Pensiones, una vez completada la transición, el incremento total de la cotización representará aproximadamente un 0,2% de la masa salarial de las PYMES, lo que equivale a alrededor de $30.000 anuales por trabajador.

- Pago durante Licencias Médicas: Los empleadores deberán continuar pagando la cotización adicional durante las licencias médicas de los trabajadores.

La Cámara de Comercio de Santiago (CCS) ha expresado su preocupación por los efectos de la reforma en el empleo, los salarios y la formalidad laboral. Advierten que un aumento en la cotización a cargo de los empleadores podría reducir el empleo formal hasta en un 3,4% y disminuir los salarios en torno al 5%. Estos efectos podrían amplificarse, impactando principalmente a mujeres, jóvenes y trabajadores mayores. Sectores intensivos en mano de obra y MiPYMES enfrentarían un aumento en sus costos operacionales que podría comprometer su viabilidad.

Asimismo, DLA Piper abogados resalta el riesgo del trabajo informal, ya que el incremento de los costos podría incentivar a mantener parte de la remuneración “en negro”.

Efectos sobre Salarios y Empleo

La reforma, si bien no implica una reducción directa del salario líquido del trabajador (ya que es una obligación adicional para el empleador), generará un efecto indirecto significativo en el mercado laboral.

- Contención de Salarios: Economistas han destacado que, con el tiempo, este nuevo costo para el empleador contendrá las subidas de salarios.

- Pérdida de Puestos de Trabajo e Informalidad: Se prevé una posible pérdida de puestos de trabajo y un aumento de la informalidad, un problema estructural que afecta principalmente a las mujeres. Modelos previos estimaban una caída de hasta 3,4% en el empleo formal y una disminución del 5% en los salarios con un aumento de 6 puntos, efectos que podrían amplificarse bajo el nuevo esquema. Un estudio sugiere que un aporte del 1% del salario a cargo del empleador genera en promedio una disminución del número de empleados en un 0,441%.

- Impacto en Salarios Líquidos: Las alzas de cotización son traspasadas por el empleador total o parcialmente a los trabajadores vía menores salarios líquidos. Sin embargo, esto no sería posible para trabajadores con sueldos en torno al mínimo, lo que podría generar un efecto pernicioso sobre el empleo formal en este segmento. El economista Salvador Valdés advirtió sobre una posible baja de los salarios líquidos de la clase media y el estancamiento de los sueldos en el mediano plazo.

Para mitigar estos impactos, se ha sugerido la necesidad de una gradualidad en los aportes adicionales, condicionada a los efectos comprobados en el tiempo.

Situación de los Trabajadores Independientes

Para los trabajadores independientes que emiten boletas de honorarios ante el SII, la reforma mantiene la cotización del 10% de su sueldo. Además, propone la creación de un fondo colectivo al cual podrán aportar de forma voluntaria, decidiendo cada persona cuánto contribuye a ese fondo común.

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. La reforma también busca promover la formalidad al vincular los beneficios a la cotización.

Plazos y Obligaciones de Pago

La implementación del Seguro Social y la gestión de las nuevas cotizaciones implicarán cambios en los sistemas de nómina y administración para las empresas. El IPS realizará la recaudación a través de un proveedor especializado.

- El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica.

- Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

- La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

- La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time, lo cual es clave para el registro de periodos cotizados.

- Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. De no hacerlo, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.