La reforma de pensiones es un tema de profunda relevancia social y económica, que busca mejorar significativamente las jubilaciones y garantizar una mayor seguridad en la vejez. Las propuestas actuales incorporan diversas modificaciones destinadas a optimizar el sistema, abordando críticas históricas y buscando puntos de acuerdo entre distintos sectores.

Objetivos y Contexto de la Reforma Previsional

La ministra del Trabajo y Previsión Social, Jeannette Jara, informó que las indicaciones a la reforma de pensiones ya han sido ingresadas. Estas indicaciones buscan, principalmente, "hacer que el proyecto de reforma de pensiones sea más liviano para poder hacer una tramitación más ágil". Las enmiendas también se hacen cargo “de peticiones que se han hecho desde la oposición a efecto de demostrar, efectivamente, una cesión (…) en la búsqueda de un acuerdo”.

El ministro de Hacienda, Mario Marcel, abordó las críticas que se han referido a esta iniciativa como una reforma tributaria encubierta, señalando que quienes transforman el tema tributario en la medida de todas las cosas están diciendo, al mismo tiempo, que “no están disponibles para que el país pueda movilizar recursos para mejorar pensiones, reducir listas de espera en hospitales, proveer sala cuna para todos”. Marcel añadió: “Es bueno, sobre todo en esta etapa post Plebiscito, sincerar la discusión pública y ponernos a discutir en concreto”.

El subsecretario de Previsión Social, Claudio Reyes, enfatizó que “las indicaciones presentadas incorporan el trabajo de las mesas técnicas, donde la oposición presentó sus ideas y miradas. Por tanto, hemos incorporado y modificado nuestro proyecto inicial”.

Principales Ejes de la Propuesta de Reforma

Nueva Estructura del Sistema: Fin de las AFP

Una de las modificaciones más significativas es la separación de funciones de la industria previsional, donde las AFP dejarán de existir. En su lugar, habrán Inversores Privados de Pensiones (IPP), los cuales ya no tendrán a su cargo las tareas de soporte y solo invertirán los ahorros de los trabajadores. Adicionalmente, los inversores competirán mediante licitaciones del stock de afiliados para reducir el precio de las comisiones que cobran a los trabajadores.

Con las indicaciones ingresadas, las labores de soporte tendrán un modelo similar al existente en el Seguro de Cesantía. Este Administrador Previsional se encargará de la recaudación y cobranza de cotizaciones, administración de cuentas, pagos, cálculo de beneficios, consultas y atención de público. Para cumplir esta función, el Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

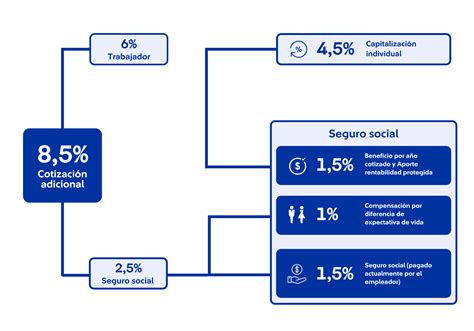

Distribución de la Nueva Cotización del 6%

El destino del 6% de nueva cotización, que será de cargo del empleador, se distribuye en la fórmula “1,2,3”:

- Un punto porcentual se destinará a fortalecer el empleo y la formalidad laboral de las mujeres, lo que a su vez derivará en mejores pensiones. Con esta fracción de la cotización adicional se financiará el derecho a sala cuna para madres y padres trabajadores en igualdad de condiciones, de modo que no suponga un castigo salarial a las mujeres o un desincentivo a su contratación.

- Dos puntos porcentuales irán a la cuenta individual de cada trabajador o trabajadora. Este 2% tendrá un componente de solidaridad intrageneracional, donde un 30% se efectuará en relación al ingreso promedio de los cotizantes del Seguro Social.

- Tres puntos porcentuales se destinarán al Seguro Social que crea la reforma. En el Fondo Integrado de Pensiones (FIP) se acumularán los recursos generados por estos tres puntos.

El ahorro individual, de propiedad de cada trabajador y con el cual se genera una pensión autofinanciada, será de 12,5% de la renta imponible.

Beneficios y Mejoras para Pensionados

El Seguro Social otorgará los siguientes beneficios para mejorar las pensiones:

- Un complemento por cuidados de terceros, que se adiciona al fondo del trabajador (con un tope de 24 meses).

- Una garantía de 0,1 UF por cada año cotizado, que se sumará a la pensión autofinanciada y la Pensión Garantizada Universal (PGU) si corresponde.

- Aumento de la Pensión Garantizada Universal (PGU) a $250.000.

- Compensación a mujeres por mayor expectativa de vida, buscando corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), su monto se ajustará de forma automática al nuevo valor máximo.

Autopréstamo de Fondos de Pensiones

Se establece la posibilidad de autopréstamo, por un máximo del 5% de lo ahorrado, con un tope de 30 UF (aproximadamente $1.110.000). Sin embargo, el ministro de Hacienda, Mario Marcel, calificó como “autoengaño” los autopréstamos de fondos de pensiones que se tramitan en la Cámara y auguró efectos catastróficos en los mercados de capitales. José De Gregorio, decano de la Facultad de Economía y Negocios (FEN) de la Universidad de Chile, advirtió que “ya no estamos hablando de retiros, que es grotesco, pero proponen algo más grotesco, que es un autopréstamo de un 100%”, lo que representa una “amenaza muy compleja no solo para el mercado financiero, sino también para el sistema de pensiones”.

Modernización de Fondos y Comisiones

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Esto busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%, y si obtiene ganancias, pueden aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados. Además, se establecen límites cuando las AFP (o IPP en el nuevo esquema) invierten a través de terceros, impidiendo el pago de comisiones a vehículos de inversión que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión, lo que permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza cuando se terminan los giros del Seguro de Cesantía o se encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar fondos individuales ni descontar del seguro recibido.

Simplificación y Promoción de la Formalidad

Se propone un incentivo a la cotización, simplificando los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Obligaciones del Empleador y Plazos

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time, lo cual es clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Análisis y Debates de Expertos

Panel de expertos: ¿Qué impacto tendrá la eventual reforma del sistema de pensiones?

La Urgencia de un Acuerdo y el Impacto en las Familias

José De Gregorio, decano de la Facultad de Economía y Negocios (FEN) de la Universidad de Chile, señaló que la reforma previsional, junto a la tributaria, es lo más importante que el país tiene por delante, destacando que el tema “está en el Congreso desde 2016, lo que muestra la fractura de nuestro sistema político, que no logra ponerse de acuerdo”. Para De Gregorio, este tema afecta mucho a las familias, no solo a los retirados con bajas jubilaciones, sino también a sus hijos, que los tienen que ayudar. Es fundamental que se pongan de acuerdo y darle un toque académico a la discusión, porque esto no se trata de extremos.

Tasa de Reemplazo y Reformas Anteriores

Gabriela Clivio observa que “pocos temas generan tanto consenso como la necesidad de mejorar las pensiones, pero llama la atención que en la reforma que propone el gobierno no se hace referencia a la tasa de reemplazo a la que se aspira a llegar”. Alejandro Micco recordó que todas las reformas presentadas antes por Bachelet y Piñera “no han llegado a buen puerto y ha ocurrido algo triste para todo este proceso: que al final todas estas propuestas, lo único que ha pasado es el caramelo, pero no la reforma estructural”. El economista de la FEN recalcó que eso pasó en todos gobiernos de centroizquierda y centroderecha, “y ahora vemos que vuelve a pasar con un proyecto corto para mejorar algo del aumento de la PGU”. Micco añadió que el problema de eso es que “uno termina arreglando un parche con un tema de un sistema previsional, que no es otra cosa que un pago directo por impuestos generales a la población”. Como una transferencia y como sistema previsional ayuda, pero es incompleto.

La Percepción Pública de las AFP y la Separación de Funciones

Alejandro Micco hizo hincapié en que hay una “percepción pública muy mala del sistema de AFP”. La separación de las funciones, según Micco, puede ser discutida técnicamente, “pero tiene la ventaja que genera que desaparece la interacción directa de las personas y se hace todo a través de un ente único, lo cual ayuda a hacer más factible la tramitación del proyecto, lo que es importante a tener en cuenta”.

Uno de los problemas que identifica para tener un sistema con ambas funciones separadas es que “se debe hacer el pago a los Administradores de las platas que uno hace al comienzo, con el primer aporte y al cambiar el sistema uno debe hacer un pago por la plata que tengo en el fondo, mensualmente en función del saldo”. Otro punto de conflicto es “quién se va a hacer cargo de gestionar este único ente que va a recolectar, y ahí aparece el APA, que es un sucesor del IPS”. Micco sostuvo que “tenemos un avance en términos de economías de escala y, desde mi punto de vista, lo principal para hacerlo viable es que la reforma mata el fantasma de las AFP”.

Frustración y la Esencia de la Seguridad Social

Salvador Valdés indicó notar cierta frustración “porque llevamos varios años intentando reformas y no nos ponemos de acuerdo, pero la gran mayoría de los países se lo pasan en eso y se bloquean. Hay que tener paciencia porque son temas de largo plazo”. También observó que, “en el caso chileno, lo más importante es esta disposición a los retiros del 10%, que en el fondo minan la esencia de la seguridad social, que es una imposición para ayudarnos a superar nuestra imprevisión. Nos auto obligamos como sociedad a ahorrar para la vejez más de lo que hubiésemos hecho individual y voluntariamente”.

Capitalización vs. Reparto y los Desafíos

Valdés sostuvo que la promesa de que “el nuevo 6% vaya a capitalización es atractiva. Es bueno, porque el proyecto original del Presidente Boric en primera vuelta de la campaña presidencial era sin capitalización. Esto ha cambiado y es positivo”. En ese sentido, destacó que la “capitalización es mejor que el reparto, pues se necesita una larga transición que baja el nivel de vida y hay que pagar el costo de esa transición. Si me dicen que va a haber más ahorro en un siglo más, es muy interesante, pero poco concreto. La capitalización enfrenta mejor el colapso de la fertilidad”.

Por otra parte, Valdés explica que “hay una parte importante de recaudación de los 6 puntos porcentuales que va a pagar nuevos beneficios sociales que son de pago automático. Eso va a subir los beneficios a las personas mayores". Para Valdés es importante tener contexto frente a esto, pues “los adultos mayores ya fueron privilegiados por la ley de diciembre de 2019, que subió la pensión básica 50% real por encima de la inflación”.

Críticas a la Ambiocisidad y el Impacto en el Salario Real

Una de las sombras de la reforma al sistema de pensiones, agregó Valdés, es “que es híper ambiciosa y eso puede ser una debilidad, porque ponerse de acuerdo en todo a la vez es difícil. A mí me convencen las críticas que están puestas al excesivo margen operacional de las administradoras para afiliados antiguos y al excesivo gasto en vendedores y publicidad”.

El economista indicó que el aumento del 6% de cotización, después de algunos ajustes en el mercado laboral, “va a significar una bajada del salario real líquido, pues eso se va a traspasar a los trabajadores en el sector formal, al menos. A muchos les va a parecer un gravamen en términos netos. Nos van a dar más beneficios, pero en cuarenta años más, y a cambio me están bajando los sueldos en seis puntos”.

Limitaciones de Modelos Económicos

Para finalizar, Valdés explicó que el estudio del Banco Central frente a la reforma no responde a la realidad actual. “Ese modelo, que es altamente sofisticado, muy complejo y de difícil operación, tiene cientos de variables, pero que -con todo- limita el análisis de los efectos a largo plazo, a cien años, para el 2120, cuando todos nosotros estemos bajo tierra. ¿Y qué pasa con los efectos macro en los primeros diez años? Con un modelo a largo plazo solo vemos los efectos en las generaciones de los próximos siglos y no en los que nos tocará hacer el ahorro y el gran sacrificio, que es la nuestra”.

Calendario y Beneficios de Implementación

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%. El 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

El aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más inicia el pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.