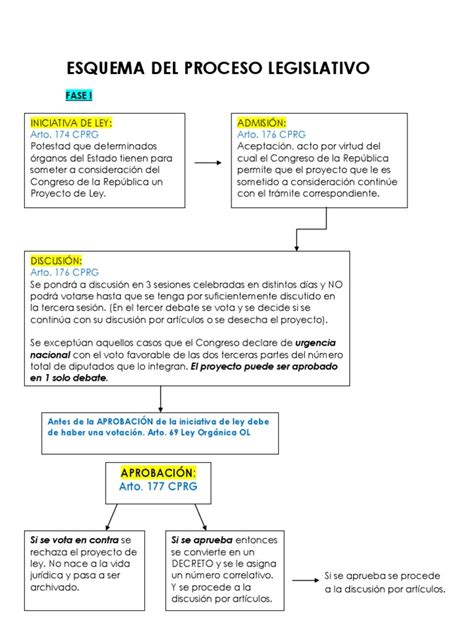

Proceso de Aprobación en el Congreso

La Cámara Alta visó el texto legal el martes 28 de enero de 2025, tras un debate de diez horas. Este texto dispone el aumento de la cotización con cargo del empleador, el mejoramiento de la PGU, la cotización con rentabilidad protegida, el fondo generacional y el seguro social (seguro de invalidez, sobrevivencia y expectativa de vida), entre otras materias. Posteriormente, la Sala de la Cámara de Diputadas y Diputados ratificó los cambios introducidos en el Senado.

Por 40 votos a favor y 7 en contra, la Sala aprobó el proyecto en segundo trámite casi al filo de la medianoche del lunes 27 de enero. Este proyecto crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias. Luego, en la jornada del miércoles 29 de enero, la Cámara de Diputadas y Diputados ratificó los cambios introducidos por el Senado tras un amplio debate. De este modo, la reforma previsional quedó en condiciones de cumplir su trámite de promulgación.

La Cámara Alta, tras un debate de casi diez horas seguido desde las tribunas por diversas organizaciones sociales, visó en general el texto legal consensuado en sendas sesiones de las Comisiones de Trabajo y Previsión Social y de Hacienda, así como los artículos que no fueron objeto de indicaciones o solicitudes de votaciones separadas. Durante el debate general, hubo un público reconocimiento a la decisión de la senadora Paulina Vodanovic, quien intervino pese a estar de duelo tras el fallecimiento de su padre.

Votaciones Separadas

En la madrugada del martes 28 de enero, la Sala se abocó al estudio de las solicitudes de votación separada, refrendando con votaciones de mayoría el quórum necesario. En primer término, se sometieron a consideración las normas del aporte del 1,5% de cotización con cargo al empleador, que irá como préstamo reembolsable al Estado. Esta petición fue liderada por los senadores Alejandro Kusanovic, Carmen Gloria Aravena y Juan Castro Prieto. El senador Rodrigo Galilea argumentó que esta norma es fundamental para el mejoramiento de las pensiones y se trata de un fondo que tendrá la garantía del Estado. La Sala por mayoría mantuvo el texto del proyecto.

Posteriormente, se sometieron a votación las solicitudes de votación separada de los senadores Kusanovic y Castro Prieto sobre el artículo cuarto, el cual se mantuvo. Similar resultado tuvieron las normas del título II, votadas por separado a solicitud de los senadores Aravena, Kusanovic y Castro Prieto. Asimismo, el artículo 15 fue ratificado tras la solicitud de votación separada del senador Castro Prieto. La senadora Aravena también pidió votación separada de las normas de licitación de stock de afiliados, las cuales también fueron ratificadas por mayoría. Finalmente, las disposiciones transitorias fueron refrendadas por la Sala.

Pilares Fundamentales de la Reforma

Componentes Centrales del Nuevo Sistema

La reforma reconfigura el actual sistema de pensiones, creando un Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejorando la Pensión Garantizada Universal y estableciendo beneficios y modificaciones regulatorias.

- Aumento de la Cotización con Cargo al Empleador: Se establece un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7% de la remuneración imponible. El 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027. Los empleadores comenzaron a pagar un 1% adicional a partir de las remuneraciones de agosto de 2025.

- Mejoramiento de la Pensión Garantizada Universal (PGU): Se aumenta la PGU a $250.000 para pensionados de 82 años o más. Si una persona ya recibe la PGU, el ajuste es automático según el calendario. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya reciben el complemento de PGU, su monto se ajustará de forma automática al nuevo valor máximo de $250.000 a partir de septiembre de la fecha en que cumplan la edad establecida en el calendario.

- Cotización con Rentabilidad Protegida: Un componente clave que, según el presidente de la Comisión de Hacienda, Felipe Kast, "no es reparto porque no es un impuesto al trabajo".

- Fondo Generacional: Los multifondos serán reemplazados por un sistema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Seguro Social: Incluye seguro de invalidez, sobrevivencia y expectativa de vida. Este nuevo beneficio comenzó a regir el 1 de mayo de 2025.

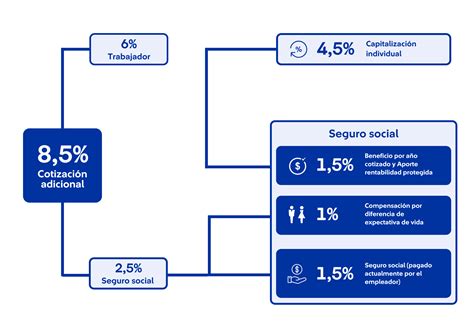

Detalle de la Nueva Cotización del Empleador (Fórmula "1,2,3")

El subsecretario de Previsión Social, Claudio Reyes, enfatizó que las indicaciones presentadas incorporan el trabajo de las mesas técnicas, donde la oposición presentó sus ideas y miradas, modificando el proyecto inicial. El destino del 6% de nueva cotización, que será de cargo del empleador, se distribuye en la fórmula “1,2,3”:

- Un punto porcentual (1%) se destinará a fortalecer el empleo y la formalidad laboral de las mujeres, lo que a su vez derivará en mejores pensiones. Con esta fracción de la cotización adicional se financiará el derecho a sala cuna para madres y padres trabajadores en igualdad de condiciones, de modo que no suponga un castigo salarial a las mujeres o un desincentivo a su contratación.

- Dos puntos porcentuales (2%) irán a la cuenta individual de cada trabajador o trabajadora. Este 2% tendrá un componente de solidaridad intrageneracional, para lo cual un 30% se efectuará en relación al ingreso promedio de los cotizantes del Seguro Social.

- Tres puntos porcentuales (3%) se destinarán al Seguro Social que crea la reforma y que otorgará los siguientes beneficios para mejorar las pensiones de los actuales pensionados:

- Un complemento por cuidados de terceros, que se adiciona al fondo del trabajador (con un tope de 24 meses).

- Una garantía de 0,1 UF por cada año cotizado, que se sumará a la pensión autofinanciada y la Pensión Garantizada Universal (PGU) si corresponde.

En el Fondo Integrado de Pensiones (FIP) se acumularán los recursos generados por los tres puntos del Seguro Social. El ahorro individual, que es de propiedad de cada trabajador y con el cual se genera una pensión autofinanciada, será de 12,5% de la renta imponible.

Nuevos Beneficios y Flexibilidad

- Autopréstamo: Se establece la posibilidad de autopréstamo, por un máximo del 5% de lo ahorrado, con tope de 30 UF (aproximadamente $1.100.000 CLP al momento de la aprobación).

- Ampliación del Seguro de Lagunas Previsionales: Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario.

- Compensación a Mujeres por Mayor Expectativa de Vida: Beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones.

- Incentivos a la Cotización y Formalidad para Independientes: Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Transformación de la Industria Previsional

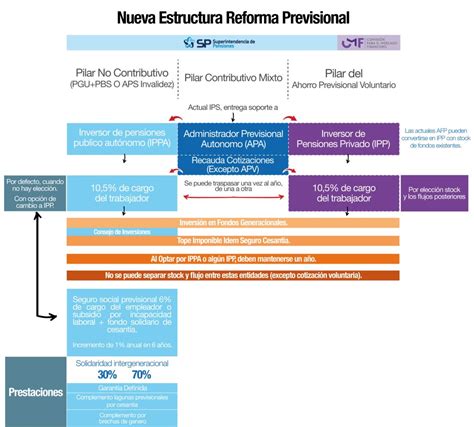

Fin de las AFP y Rol de los IPP

La reforma mantiene la separación de funciones de la industria previsional. Las AFP dejarán de existir. Habrá, en cambio, Inversores Privados de Pensiones (IPP), los que ya no tendrán a su cargo las tareas de soporte y solo invertirán los ahorros de los trabajadores.

Con las indicaciones ingresadas a la reforma, las labores de soporte (recaudación, cobranza de cotizaciones, administración de cuentas, pagos, cálculo de beneficios, consultas y atención de público) tendrán un modelo similar al existente en el Seguro de Cesantía y serán realizadas por un Administrador Previsional, para lo cual el IPS realizará la recaudación a través de un proveedor especializado.

Competencia y Comisiones

- Licitación del Stock de Afiliados: Adicionalmente, los inversores competirán mediante licitaciones del stock de afiliados, para reducir el precio de las comisiones que cobran a los trabajadores. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión, promoviendo una competencia más justa y la disminución de costos para los afiliados.

- Comisiones Variables: Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán (hasta un 15%), y si obtiene ganancias, aumentarán en un porcentaje limitado (hasta un 15%), alineando los incentivos con el bienestar de los afiliados.

- Límites a Inversiones a Través de Terceros: Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Descubre las COMISIONES por Comprar y Vender tus ACCIONES 🤑 ¡Maximizarás Tu Rentabilidad!

El Debate Parlamentario: Acuerdos y Diferencias

Perspectivas de las Comisiones y Ministros

El presidente de la Comisión de Trabajo y Previsión Social, Juan Antonio Coloma, comentó que "tuvimos 39 sesiones, en las que invitamos a diversos especialistas de todos los sectores para hacer un diagnóstico común y luego se generó una comisión técnica. Así se determinó que hay un aumento de la longevidad, supimos que las mujeres perciben una pensión más baja que los hombres de un 11%, y se vio la necesidad de fortalecer la PGU y generar competencia entre las administradoras. También vimos que había que revisar el mercado de capitales. Así se plantearon modificaciones en cada caso”.

Por su parte, el presidente de la Comisión de Hacienda, Felipe Kast, explicó que “el proyecto aumenta el ahorro previsional de 10 a 16%. Se ha dicho que la cotización con rentabilidad protegida es reparto, pero no lo es porque no es un impuesto al trabajo. Hicimos 16 indicaciones en temas como las licencias médicas en el caso de las pymes, se determinó que la cartola debe incluir el préstamo, la gobernanza del fondo será al BC, se perfecciona la sustentabilidad fiscal, y se aborda la situación de los colegios particulares subvencionados y los consultorios”.

La ministra del Trabajo y Previsión Social, Jeannette Jara, hizo ver que “hemos podido construir un camino de acuerdos y respeto a la palabra empeñada. El proyecto sube pensiones de más de un millón de personas que perciben pensiones básicas y de más de 2 millones de personas que son beneficiarios del pilar no contributivo (PGU). También queremos avanzar en las inequidades de género. Aprobar la reforma fomentará la cohesión social”. La ministra Jara comentó que “hay un factor en el cual la mujer no tiene ninguna responsabilidad y, aun así, nuestro sistema exclusivamente individual permite que esto le ocasione un daño en el monto de su pensión".

El ministro de Hacienda, Mario Marcel, recordó que “los cambios que se hicieron, se focalizaron en los medios para los fines, no implicaron sacrificar mejorar las pensiones, tener una industria más competitiva y contar con un sistema sostenible. Cuando la PGU esté completa, los beneficiados van a ser más de 3 millones de personas. El beneficio por año cotizado será en 3 años, más de 1 millón de personas, esos son los órdenes de magnitud. 950 mil personas se van a pensionar en los próximos 5 años”. Explicó también que la importancia de reducir brechas entre hombres y mujeres radica en que es un problema multidimensional, con factores del mercado del trabajo y que "la densidad de cotizaciones de 52% significa 20 años de cotizaciones en lugar de 40. Y si hubo dos años fuera de la fuerza de trabajo por efecto de la pandemia equivale a un 10% de diferencial de saldo”.

Voces de Senadores: Puntos a Favor y Críticas

El debate parlamentario reflejó un amplio espectro de opiniones, con senadores destacando la importancia del acuerdo y otros expresando profundas reservas sobre la implementación y los principios de la reforma.

- Apoyos y Valoración del Acuerdo:

- Pedro Araya afirmó que "esta reforma reconfigura el actual sistema de pensiones", valorando el incremento del ahorro a través del aporte del empleador y la mejora de la PGU.

- Matías Walker votó a favor, "orgulloso que el Senado de la República... hoy sea el escenario de un gran acuerdo en materia de pensiones".

- Isabel Allende valoró el acuerdo, destacando la mejora de pensiones actuales y futuras, y el aporte del empleador como un "cambio sustantivo desde los años 80".

- José García Ruminot sostuvo que la reforma se hace cargo del "problema grave y palpable: las bajas pensiones", asegurando la garantía de los bonos de reconocimiento y el derecho de propiedad de los trabajadores sobre sus fondos.

- Juan Luis Castro, aunque partidario de un ente estatal, consideró que "estamos en un momento en el que más allá de lo que hemos anhelado... este sí es un acuerdo".

- Iván Moreira (UDI) afirmó que "Chile necesita una reforma de pensiones y la necesita hoy día", defendiendo el apoyo a la reforma como un camino de diálogo y "convencido que esta reforma se basa en nuestras ideas".

- David Sandoval indicó que "solo saliendo de las trincheras hemos podido arribar a acuerdo", reconociendo que el 85% de las pensiones pagadas por las AFP son menores al salario mínimo.

- Luz Ebensperger valoró el acuerdo, destacando el aumento de las cotizaciones a las cuentas de los trabajadores, el aumento de la PGU, la premiación del ahorro de hombres y mujeres, la igualdad de pensiones, y el aumento de la competencia en las AFP.

- Paulina Núñez se centró en la "compensación por años de vida" y el bono de reconocimiento a las mujeres, valorando el acercamiento de posiciones para reducir el requisito de cotización a 10 años para mujeres.

- Fidel Espinoza señaló que la reforma "da respuesta en parte, a la necesidad de asegurar la dignidad a los jubilados", buscando "equilibrar el ahorro individual y la responsabilidad colectiva generando cambios estructurales".

- Jaime Quintana subrayó que la decisión "no puede ser mirada en clave de partidos políticos", y que el acuerdo representa "un triunfo de este proceso democrático".

- Paulina Vodanovic valoró el acuerdo como "un avance significativo en solidaridad", instando a una pronta aprobación para que los beneficios lleguen lo antes posible.

- Alfonso De Urresti manifestó que "nos hemos puesto de acuerdo y eso es el Senado", avanzando hacia un sistema mixto con un seguro social y mayor competencia.

- Reservas y Oposiciones:

- Rojo Edwards calificó el acuerdo como "no es un buen acuerdo para Chile", criticando la apertura al reparto, la relativización de la propiedad de los ahorros y la rebaja del encaje, advirtiendo sobre posibles daños económicos.

- Carmen Gloria Aravena consideró que "este es un sistema mixto que incluye reparto y también cotización individual", viéndolo como un objetivo "refundacional" y cuestionando la eficiencia del Estado.

- Carlos Kuschel aspiró a reemplazar la edad de jubilación por años de cotización, insistiendo en que la cotización debe ir a la cuenta personal y ser propiedad del trabajador. Criticó la falta de números y fechas en el proyecto y la velocidad del trámite.

- María José Gatica expresó su dificultad para votar a favor, argumentando que "esta reforma no me convence, plata hay pero está parando a otros bolsillos" y que el gobierno "no sabe hacer cálculo de políticas públicas".

- Alejandro Kusanovic afirmó que el proyecto "lejos de resolver los problemas estructurales del sistema previsional, agrava las deficiencias y genera nuevos riesgos", calificándola como "una mala reforma".

- Énfasis en Brechas de Género:

- Alejandra Sepúlveda lamentó que la diferencia entre las jubilaciones de hombres y mujeres no sea un 11% sino un 42%, destacando la incorporación de la cotización de los empleadores después de 40 años.

- La ministra Jeannette Jara y el ministro Mario Marcel abordaron la brecha de pensiones entre hombres y mujeres (10,6% en remuneración imponible y 42,7% en pensión autofinanciada para vejez a junio de 2024), identificando sectores altamente feminizados como Hogares, Enseñanza, Salud y Administración Pública.

Implicaciones y Fechas Clave de Implementación

La reforma establece un calendario claro para la implementación de sus diversas medidas y especifica las obligaciones de los empleadores.

- Agosto de 2025: Los empleadores comenzaron a pagar un 1% adicional sobre las remuneraciones.

- Mayo de 2025: Inicio del pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida. Asimismo, entra en vigor la ampliación del Seguro de Lagunas Previsionales.

- Agosto de 2027: El 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social.

- PGU: Aumento a $250.000 para pensionados de 82 años o más. El ajuste es automático para quienes ya la reciben.

- Licitación de Afiliados: Cada dos años, se licitará el 10% de los afiliados, adjudicándose a la Administradora de Fondos de Pensiones que oferte la menor comisión.

- Cobertura del Seguro de Lagunas Previsionales: Desde mayo de 2025, se incluyen a quienes usan su Cuenta Individual del Seguro de Cesantía. De mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%.

Obligaciones de los Empleadores

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. 3.500. No es obligatoria la cotización para el trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L. 3.500. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

tags: #gobierno #presentara #reforma #de #pensiones