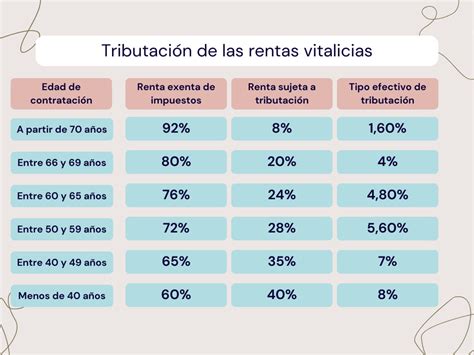

Las rentas vitalicias, una modalidad de pensión que consiste en la entrega de fondos de una cuenta individual a una Compañía de Seguros a cambio de un ingreso mensual de por vida y estable en el tiempo (monto fijo en UF), han sido objeto de intenso debate en Chile. Este debate se ha centrado en los potenciales efectos sobre la solvencia de las aseguradoras, y consecuentemente, en las posibles implicaciones para su clasificación de riesgo (ICR), especialmente en el contexto de iniciativas legislativas que proponen nuevos anticipos de estos fondos.

Análisis de Riesgos por Anticipos de Rentas Vitalicias

Un nuevo anticipo de rentas vitalicias podría afectar directa y materialmente la solvencia de las compañías de seguros de vida, generando un escenario de mayor riesgo. Así lo manifestó el presidente de la Comisión Para el Mercado Financiero (CMF), Joaquín Cortez, durante su exposición ante la Comisión de Constitución, en el marco del estudio de un cuarto retiro de fondos previsionales.

Según Cortez, la iniciativa "genera riesgos severos para el pago de 657 mil rentas vitalicias, de los seguros de vida de más de 2,5 millones de personas, seguros complementarios de salud de 7 millones de personas, seguros de invalidez y sobrevivencia de toda la fuerza laboral que cotiza en las AFP".

Impacto Patrimonial y Solvencia Regulatoria

Si se genera un escenario similar al del primer anticipo -donde el 48% de los pensionados de rentas vitalicias realizaron un retiro- el impacto patrimonial en las compañías de seguros de vida implicaría una caída del 28%. En el escenario en que todos los pensionados bajo esa modalidad hicieran un anticipo, se enfrentaría una caída del 57%.

El presidente de la entidad señaló que, si la mitad de los pensionados por rentas vitalicias sacan recursos, habría 3 compañías de seguros que caerían en "insolvencia regulatoria", es decir, por debajo del límite regulatorio fijado en el país. En el caso de que todos los pensionados realizaran un anticipo, ello implicaría que 9 de 15 compañías caerían por debajo del límite regulatorio, lo que generaría problemas o que no tuvieran el capital necesario para enfrentar futuros eventos de estrés.

Cortez precisó que no se está hablando de una quiebra de las aseguradoras, pero sí de caer por debajo de los límites legales establecidos para el funcionamiento de estas empresas. Esta situación podría llevar a una clasificadora de riesgo (ICR) negativa para las entidades afectadas, impactando su capacidad de operación y la confianza del mercado.

El Debate sobre Utilidades de las Compañías

La exposición de Cortez se extendió, ya que para los integrantes de la Comisión de Constitución, este es un tema clave para ver de qué manera se genera la menor cantidad de externalidades negativas con un nuevo retiro. Consultado respecto de las utilidades de las compañías de seguros de vida, Cortez manifestó que estas alcanzaron los 450 mil millones de pesos durante el 2020.

No obstante, el senador Pedro Araya, presidente de la Comisión, señaló que "la CMF nos ha dicho que de aprobarse el proyecto, las aseguradoras no caerían en insolvencia como se ha dicho, sino que, probablemente caerían en el incumplimiento de alguna normativa, pero no se produciría la quiebra de estas empresas". Agregó que la exposición "da piso para entender que se puede avanzar en el retiro de las rentas vitalicias" al considerar las utilidades declaradas.

Aumenta el debate por el retiro de fondos previsionales

Marco Regulatorio y Características de las Rentas Vitalicias

El sistema de Rentas Vitalicias en Chile está regulado por el Decreto Ley 3.500 de 1980, que estableció un nuevo sistema de pensiones. El contrato de celebración de la renta vitalicia es irrevocable una vez firmado. Las compañías de seguro están sometidas a la regulación exclusiva de la Comisión para el Mercado Financiero (CMF). Para acceder a una Renta Vitalicia, las personas deben contar con fondos que al menos permitan financiar una pensión básica, siendo el monto mínimo para contratar una RV de 3 UF.

Tipos y Condiciones

- Renta Vitalicia Escalonada: A partir de septiembre de 2022, se comercializa esta modalidad que permite a una persona iniciar con una pensión fija en UF más elevada durante un primer período, para luego descender hasta otro monto establecido (siempre mayor a 3 UF) en una segunda etapa.

- Vigencia del seguro: Parte apenas son traspasados los fondos de la AFP a la aseguradora. La póliza concluye cuando fallece el asegurado o el último de los beneficiarios.

- Complemento estatal: Si una persona recibe un monto de RV inferior a la pensión base y pertenece al 90% más vulnerable de la población, tiene derecho a un complemento estatal como parte de los beneficios de la Pensión Garantizada Universal (PGU).

Los interesados en contratar una RV deben revisar los resultados que proporciona el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) con las ofertas de las compañías de seguros de vida. Cada aseguradora tiene asociada una nota de clasificación de riesgo, lo que subraya la importancia de la estabilidad financiera del sector.

Perfiles de los Pensionados por Renta Vitalicia

A junio de 2024, 422 mil personas se habían jubilado por renta vitalicia.

Distribución por Edad y Género

- Del grupo de personas que se pensionaron por renta vitalicia a los 60 años, el 80% fueron mujeres.

- Del grupo de quienes se jubilaron a los 65 años, el 94% fueron hombres, lo cual tiene sentido dado que la edad de jubilación de mujeres es a los 60 años y de los hombres a los 65.

- De todas las mujeres pensionadas por renta vitalicia, casi la mitad (44%) hizo el trámite entre los 61 y 64 años.

- En el caso de los hombres, el 28% tomó esa modalidad de pensión a los 65 años, mientras que el 45% ejecutó esa misma opción antes de esa edad.

Saldo al Solicitar la Pensión

- Unas 152 mil personas (36%) tenían un saldo en su cuenta individual inferior a 1.500 UF al momento de pensionarse, lo que equivale a más de $57 millones.

- Por cada mujer con una Renta Vitalicia contratada hay, en promedio, 2 hombres. En los saldos más altos (12 mil UF o más), por cada mujer hay 7 hombres.

- En el tramo de saldo entre 1.500 y 3.000 UF se encuentra el 34% de los pensionados por Renta Vitalicia. El 44% de las mujeres y el 29% de los hombres están en este segmento. Los hombres alcanzan un porcentaje similar (43%) si se amplía el tramo hasta las 4.500 UF.

Última Remuneración Laboral

- Para el 27% de los actuales pensionados de Rentas Vitalicias, su última remuneración laboral fue de 11 UF o inferior (menor a $422 mil). Para el 5%, esa remuneración fue de hasta 2 UF ($77 mil).

- El 3,3% de los pensionados por Renta Vitalicia tenía una última remuneración de 60 UF ($2,3 millones) cuando se pensionó. El tope imponible de 60 UF hasta 2009 explica una concentración relativa en ese tramo.

- Del total de mujeres pensionadas con RV, más de la mitad (55%) recibió una última remuneración de 26 UF ($999 mil) o superior. En el caso de los hombres, no llega a ser un cuarto del total (23%).

Evolución Anual de la Última Remuneración Laboral (2004-2024)

Se observa una evolución notoria en los ingresos: en 2004, el 48,5% de los pensionados tuvieron una última remuneración inferior a 11 UF, cifra que descendió al 20,2% en 2023, marcando un mínimo histórico.

- En 2004, las mujeres por RV con una última remuneración de al menos 26 UF ($998 mil actuales) representaban el 25% del total de pensionadas; en 2023, fue del 41%.

- Para los hombres, el 37% tenía esa remuneración en 2004, y en 2023 fue del 58%.

- El tope imponible de 60 UF hasta 2009 hizo que, en promedio, el 10% de los pensionados en Renta Vitalicia tuviesen ese monto como último ingreso. En 2022 y 2023, este porcentaje no llega al 2%.

Meses Cotizados

Del total de pensionados por Renta Vitalicia, hubo 9.799 personas que cotizaron hasta 5 años en el sistema de AFP (1,8%).

Acciones Legales y Precedentes

Al menos dos aseguradoras, Ohio y Grupo Zurich (Chilena Consolidada), iniciaron la etapa previa a una demanda formal contra Chile ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) por el caso de los anticipos de rentas vitalicias. Esto demuestra la seriedad de las implicaciones legales y económicas que estos anticipos pueden generar para las compañías.

Cabe recordar que el 28 de abril de 2021 se publicó la Ley 21.330, que modificó la Constitución permitiendo a los pensionados o sus beneficiarios el anticipo del 10% de sus rentas vitalicias. Sin embargo, en marzo de 2022, el Tribunal Constitucional declaró inconstitucional aquella reforma, aunque ya había sido ejecutada.

Un familiar o persona potencialmente beneficiaria puede consultar en la CMF si acaso un individuo fallecido contaba con una Renta Vitalicia, presentando documentos que acrediten parentesco y certificado de defunción, entre otros. El trámite es gratuito.