Los pensionados, aunque no están activos laboralmente, obtienen un beneficio de pensión de vejez al cumplir los requisitos para jubilarse, lo cual tiene implicaciones en su declaración de renta. En el ámbito de la seguridad social, existen mecanismos diseñados para garantizar la equidad y el acceso a la protección en la vejez, como el Fondo de Solidaridad Pensional (FSP).

Introducción al Fondo de Solidaridad Pensional

Definición y Propósito General

El Fondo de Solidaridad Pensional (FSP) es un mecanismo esencial del sistema de pensiones diseñado para promover la equidad en el acceso a la jubilación, especialmente para los trabajadores de menores ingresos. Se define como una cuenta en la que se recauda un porcentaje del salario de los trabajadores dependientes y de los honorarios de los trabajadores independientes con altos ingresos. El objetivo principal de este fondo es asegurar que los trabajadores que carecen de recursos suficientes para cotizar a un fondo de pensiones puedan acceder a una pensión básica.

Es una cuenta especial de la Nación, sin personería jurídica, adscrita al Ministerio del Trabajo (anteriormente Ministerio de la Protección Social). Sus recursos están destinados a subsidiar las cotizaciones para pensiones de aquellos grupos de población que, por sus características y condiciones socioeconómicas, no tienen acceso a los sistemas de seguridad social. Asimismo, el FSP otorga subsidios económicos para la protección de personas en estado de indigencia o pobreza extrema.

Objeto Social y Relevancia

El FSP es una herramienta decisiva para sostener la red de protección social que cubre a millones de personas de bajos ingresos. Fue creado para complementar el régimen pensional y redistribuye una fracción de los aportes de los cotizantes con mayores salarios y del presupuesto nacional. Estos recursos se dirigen hacia personas que, por razones de informalidad, discapacidad o pobreza extrema, no logran cumplir los requisitos de pensión mínima. Su objeto primordial es subsidiar temporalmente los aportes a pensión de las personas trabajadoras, asalariadas o independientes, tanto del sector rural como urbano, que carezcan de suficientes recursos para realizar pagos totales a esta prestación.

El objetivo principal del FSP es reducir la pobreza y la desigualdad en la tercera edad mediante la cobertura de pensión o un ingreso solidario. Esto se traduce en aliviar la carga de los hijos cuidadores, dinamizar economías locales y aumentar la cohesión social. Además, el mayor beneficio es la protección mínima para personas que, de otro modo, enfrentarían la indigencia. También mejora los indicadores de salud pública, ya que los adultos mayores con un ingreso estable acceden a alimentación y medicamentos.

Características y Financiamiento del FSP

Fuentes de Financiamiento

El financiamiento del Fondo de Solidaridad Pensional proviene de diversas fuentes:

- Aportes del Estado: El gobierno nacional es el principal financiador, destinando montos específicos del presupuesto nacional para el funcionamiento y los subsidios del fondo.

- Aportes del Sistema General de Pensiones: Parte de los recursos de las cotizaciones realizadas al Sistema General de Pensiones (SGP) son destinados a este fondo, especialmente a través de un porcentaje de los aportes de afiliados de ingresos bajos o que no cumplen los requisitos para una pensión mínima.

- Recursos del Sistema General de Seguridad Social en Salud (SGSSS): Existen mecanismos mediante los cuales se asignan recursos de otros componentes del sistema de seguridad social a pensiones y solidaridad, complementando la financiación del fondo.

- Contribuciones de Trabajadores de Mayores Ingresos: Los trabajadores dependientes o independientes con un ingreso base de cotización igual o superior a cuatro (4) Salarios Mínimos Mensuales Legales Vigentes (SMMLV) deben destinar un aporte adicional al fondo, que varía del 1% al 2% de su ingreso, según el número de salarios mínimos, según lo establecido en el Artículo 27 de la Ley 100 de 1993.

Subcuentas del Fondo

El FSP opera con dos subcuentas principales:

- La de Solidaridad, que cofinancia los aportes al Sistema General de Pensiones.

- La de Subsistencia, que paga el programa Colombia Mayor, otorgando auxilios económicos a adultos mayores sin ingresos.

Administración y Recaudo

La administración del FSP se organiza de la siguiente manera:

- La Unidad de Pensiones y Parafiscales (UGPP) es la encargada de recaudar los aportes.

- Fiduprevisora administra los recursos.

- El Ministerio del Trabajo define los cupos y la priorización de los beneficiarios.

- El Consorcio Fondo de Solidaridad Pensional 2022 es el administrador de los recursos específicos del Fondo de Solidaridad Pensional.

Los subsidios se adjudican mediante convocatorias municipales, utilizando criterios como la edad, el puntaje del Sisbén y la vulnerabilidad.

Aportes al Fondo de Solidaridad Pensional

Trabajadores Obligados y Porcentajes

El Fondo de Solidaridad Pensional se financia con aportes que realizan los trabajadores que tienen salarios superiores a cuatro (4) SMMLV. Este aporte se realiza junto con su cotización normal a pensión. Los trabajadores independientes también deben aportar al fondo de solidaridad pensional siempre que tengan un Ingreso Base de Cotización (IBC) superior a cuatro (4) salarios mínimos.

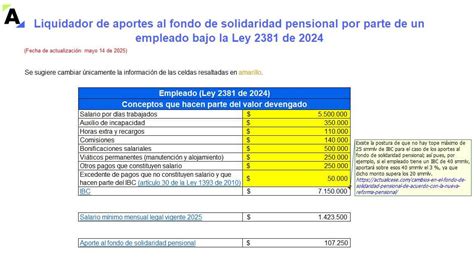

Para liquidar el Fondo de Solidaridad Pensional, se toma el total devengado por el trabajador en el respectivo mes y se aplica la metodología correspondiente, que tiene unos rangos progresivos. Quienes perciben una mesada pensional de entre 10 y 20 SMMLV contribuirán para la subcuenta de solidaridad con un 1%. Aquellos que devenguen más de 20 SMMLV, deben contribuir en un 2% para esta cuenta del Fondo de Solidaridad Pensional.

Impacto de la Reforma Pensional (Ley 2381 de 2024)

La Ley de reforma pensional 2381 de 2024, aprobada por el Congreso de la República, comenzará a regir a partir del 1 de julio de 2025. Esta reforma reemplaza el sistema competitivo entre regímenes de la Ley 100 de 1993 y da paso a un sistema de pilares. Entre las novedades del nuevo sistema de protección integral para la vejez, se destacan los cambios en los porcentajes de cotización al FSP.

Con la implementación de esta reforma pensional, los porcentajes de cotización al FSP aumentarán y los obligados a aportar deberán destinar entre el 1,5% y el 3,0% del IBC. Por otro lado, los rangos de ingresos también serán modificados.

Mecanismo de Pago y Retención

Para los salarios superiores a 4 SMMLV, el empleador descuenta al trabajador el porcentaje adicional y lo paga junto con las cotizaciones ordinarias a través de la planilla PILA, utilizando el código tipo 22. Si el salario supera los 16 SMMLV, la tarifa progresiva recae directamente en el trabajador, y la empresa solo gestiona el recaudo. El pago recae exclusivamente en el trabajador cuyo salario supera los 4 SMMLV, independientemente de si es del sector público o privado; el empleador actúa como agente retenedor. Esta misma regla aplica en el caso de servidores públicos de régimen especial.

El área de recursos humanos en las empresas juega un rol fundamental al asegurar la correcta parametrización de las tarifas en la nómina, orientar a los trabajadores sobre la destinación social de su aporte y mantener los soportes requeridos por la UGPP. También colabora con bienestar y responsabilidad social para promover campañas de afiliación al subsidio a la cotización entre empleados de servicios tercerizados que cumplan los requisitos.

Beneficiarios y Requisitos de Acceso

Criterios de Aplicación y Elegibilidad

El Fondo de Solidaridad Pensional se aplica cuando el trabajador o adulto mayor cumple con los criterios de ingreso vigentes, tales como pertenecer al nivel 1 o 2 del Sisbén. Para el subsidio a la cotización, se requiere una edad mínima de 57 años para mujeres y 62 para hombres (con 3 años menos para grupos especiales). Para el programa Colombia Mayor, las edades son 59/65 años.

Beneficiarios Potenciales

Los beneficiarios potenciales del FSP incluyen:

- Trabajadores informales de bajos ingresos.

- Personas con discapacidad severa.

- Víctimas del conflicto armado.

- Adultos mayores en pobreza extrema.

Requisitos Específicos para Subsidio a la Cotización

Para la subcuenta de Solidaridad, se exige capacidad de aportar una fracción. Los requisitos específicos para acceder al subsidio a la cotización son:

- Pertenecer a Sisbén 1 o 2.

- Aportar la fracción correspondiente (entre el 10% y el 80% del total).

- No ser beneficiario de otra ayuda pensional.

- No devengar más de dos (2) SMMLV.

En el caso del subsidio que el Estado otorga a sus beneficiarios, si al validar la historia laboral (que expide Colpensiones) en algún periodo se encuentra “Deuda por no pago por parte del estado”, esto indica que el Consorcio Fondo de Solidaridad Pensional 2022 aún no ha girado los recursos. Sin embargo, una vez Colpensiones recibe dicho dinero, el proceso de imputación tarda 2 o 3 meses en verse reflejado en la Historia Laboral. Si no se puede pagar o se deja pasar la fecha límite de pago, ese mes no sumará al aporte de cotización.

Aspectos Operativos y Administrativos

Funcionamiento y Vinculación

El FSP funciona como un mecanismo de subsidio que busca garantizar que los trabajadores con bajos ingresos o que no han podido cotizar lo suficiente al sistema de pensiones (especialmente en el régimen de prima media, con Colpensiones) puedan acceder a una pensión mínima. Al vincularse al sistema, la persona queda cubierta, como cualquier cotizante, contra los riesgos de invalidez, vejez y muerte. Un requisito para ciertos beneficios es que la última cotización se haya realizado con Colpensiones.

Requisitos para Acceder al Fondo de Solidaridad Pensional (Subsidios)

Para acceder a los beneficios del FSP, especialmente para complementar una pensión mínima, se deben cumplir ciertos requisitos:

- Afiliación al régimen de prima media: El afiliado debe estar vinculado a Colpensiones.

- No haber alcanzado las 1.300 semanas de cotización: Si un trabajador no ha cotizado lo suficiente para la pensión mínima (1.300 semanas), este fondo puede complementar.

- Ingreso mensual inferior a un salario mínimo: Personas con ingresos bajos pueden acceder, ya que la pensión mínima garantizada está alineada con el salario mínimo.

- Requisitos de edad: 57 años para mujeres y 62 años para hombres para la pensión mínima.

Solicitud de Reintegro y Gestión de Nómina

Una vez que termine un contrato laboral, el trabajador puede solicitar el reintegro al programa del FSP (solo si hizo el procedimiento anterior). Para ello, debe enviar una carta con su solicitud y adjuntar la fotocopia ampliada de su cédula, la Historia Laboral actualizada y el certificado de afiliación a salud.

Contar con un software de nómina de última tecnología es esencial en la gestión eficiente de los aportes a seguridad social. Este software permite calcular correctamente los salarios, las prestaciones sociales y los diferentes aportes al sistema de pensiones, incluidos los del Fondo de Solidaridad Pensional. Además, automatiza los procesos, reduce errores humanos, facilita el seguimiento de beneficiarios y asegura el cumplimiento con las actualizaciones legislativas, evitando sanciones. Esto es fundamental para el cumplimiento de las leyes y así evitar sanciones o incumplimientos.

Consideraciones sobre la Declaración de Renta y Ahorro Previsional Voluntario

Los pensionados, aunque no están activos, tienen un beneficio de pensión de vejez al cumplir los requisitos para jubilarse, lo cual tiene implicaciones en su declaración de renta. A continuación, se detallan aspectos relevantes sobre la declaración anual de impuestos y el ahorro previsional voluntario, basándose en prácticas comunes en sistemas tributarios complejos.

Generalidades sobre la Declaración Anual de Impuestos

Para presentar o corregir la declaración de Renta, se debe ingresar al sitio web del Servicio de Impuestos Internos (SII), menú Renta, opción Declaración y corrección de Renta. Si una persona no efectuó la Declaración de Renta estando obligada a hacerlo, será notificada para que concurra a la Unidad del SII correspondiente. Para regularizar esta situación, debe presentar su declaración anual de impuesto a la renta a través de Internet. Las instrucciones detalladas se pueden encontrar en el sitio web del SII, menú Ayuda, opción ¿Cómo se hace para...?, sección Infracciones, Pago de giros y Condonaciones.

Los montos a declarar se encuentran identificados en el Formulario 22 de la Declaración Anual de Renta, el cual puede ser obtenido desde el sitio web del Servicio de Impuestos Internos (www.sii.cl). Se recomienda informar sobre el proceso para generar correctamente la cuota anual, ya que al cumplir con esta obligación, se accede a beneficios como descuentos y futuras condonaciones.

Todos pueden obtener los documentos proporcionados por el Servicio de Impuestos Internos (SII), lo cual aplica para personas con o sin inicio de actividades. Si no se logra obtener el certificado directamente del empleador, se puede adjuntar el Detalle de Sueldos proporcionado por el SII. Es importante seleccionar el enlace correspondiente a Sueldos (Rentas del Art. 42 N° 2 y art. específico) y tener en cuenta que no se aceptarán liquidaciones de sueldo. En caso de no estar afiliado a una AFP, se debe adjuntar un Certificado de la Superintendencia de AFP que indique esta condición. Si no se perciben ingresos, se deben registrar ingresos cero en la declaración y adjuntar documentos que respalden esta condición, emitidos por organismos gubernamentales del país de residencia.

Procedimientos para Rectificar y Condonaciones

Si la diferencia en el impuesto se produce por algún error u omisión en la declaración, el contribuyente debe rectificar su declaración de renta. Las diferencias de Impuesto detectadas por el SII se notifican mediante documentos denominados Citación y Liquidación de Impuestos. La Citación detalla las observaciones del SII basadas en los antecedentes y que el contribuyente puede desvirtuar. De no hacerlo, estas diferencias se consolidan en la Liquidación de impuestos, sin perjuicio del derecho a interponer reclamo.

La normativa general sobre Condonaciones permite solicitar condonaciones de las multas e intereses contenidos en los Giros de impuestos notificados por el Servicio de Impuestos Internos. El plazo para hacer la solicitud a la Tesorería y pagar giros de impuestos con condonación rige desde el primer día del mes subsiguiente al mes de emisión del giro y hasta el último día hábil del décimo primer mes siguiente al mes de emisión del giro. La solicitud de Revisión de la Actuación Fiscalizadora se efectúa independientemente a la presentación del reclamo, y este ya no se entenderá presentado en subsidio a la solicitud de revisión administrativa.

Adicionalmente, se debe imprimir la Declaración Jurada de Ingresos junto con los documentos de respaldo, firmarla ante notario y subirla a la plataforma, o enviarla por carta certificada a la entidad correspondiente (ejemplo: FSCU-UCSC, Casilla 30-C, Concepción Centro).

Detalles del Ahorro Previsional Voluntario Colectivo (APVC)

Régimen Tributario del APVC

Para efectos del tratamiento tributario del ahorro previsional voluntario colectivo a que se refiere el artículo 20 L del D.L. 3.500, los trabajadores que opten por cambiar de régimen tributario deberán manifestar su voluntad a través de un formulario físico o electrónico, denominado Cambio de Régimen Tributario en la Entidad respectiva. Dicha opción afectará a las remuneraciones devengadas a partir del mes siguiente de suscrito el formulario.

Bonificación de Cargo Fiscal

El monto de la bonificación de cargo fiscal será el equivalente al quince por ciento (15%) de lo ahorrado por el trabajador en concepto de ahorro previsional voluntario colectivo, efectuado conforme a lo establecido en la letra a) del número 2 del artículo 20 L del D.L. 3.500, que aquél destine a adelantar o incrementar su pensión. Esta bonificación procede respecto de las cotizaciones voluntarias, depósitos de ahorro previsional voluntario y aportes del trabajador para el ahorro previsional voluntario colectivo, efectuados durante el respectivo año calendario, que no superen en su conjunto la suma equivalente a diez veces el total de cotizaciones obligatorias efectuadas por el trabajador, de conformidad a lo dispuesto en el inciso primero del artículo 17 del D.L. 3.500.

La bonificación y la rentabilidad que genere no estarán afectas a Impuesto a la Renta mientras no sean retiradas. El Servicio de Impuestos Internos determinará anualmente el monto de la bonificación, informándolo a la Tesorería General de la República para que esta proceda al depósito. Para tal efecto, las Entidades deberán informar al Servicio de Impuestos Internos el total de sus afiliados que efectuaron aportes de ahorro previsional voluntario colectivo de la letra a) del artículo 20 L del D.L. Nº 3.500 sujeto al régimen tributario y el monto de los aportes en el año que se informa.

La bonificación será depositada por la Tesorería en la cuenta individual de ahorro previsional voluntario colectivo del trabajador que mantiene la Administradora de Fondos de Pensiones o Institución Autorizada. En esta cuenta individual se identificarán separadamente los aportes del trabajador, del empleador y la bonificación. Dicha bonificación se depositará en la Entidad que envió la información para su cálculo al Servicio de Impuestos Internos.

Tratamiento Tributario de Retiros

Para cada retiro que afecte a los montos depositados que se hayan acogido al régimen tributario señalado en la letra a) del número 2 del artículo 20 L del D.L. 3.500, la Administradora de Fondos de Pensiones o la Institución Autorizada de que se trate, girará desde el saldo registrado como bonificaciones en la cuenta de ahorro previsional voluntario colectivo a la Tesorería General de la República un monto equivalente al 15% de aquel retiro o al saldo remanente de tales bonificaciones, si este fuese inferior. Los retiros de saldos de ahorro previsional voluntario colectivo que se encuentren acogidos al régimen tributario de la letra a) del artículo 20 L del D.L. N° 3.500, de 1980 tributarán por la rentabilidad real en relación al monto de cada operación.

Por otro lado, los retiros de todo o parte de los recursos originados en aportes de ahorro previsional voluntario colectivo acogidos al régimen tributario de la letra b) del número 2 del artículo 20 L del D.L. 3.500, que no se destinen a incrementar o anticipar pensiones, estarán afectos a un impuesto único que se declarará y pagará en la misma forma y oportunidad que el impuesto global complementario.

Cálculo de Rentabilidad Real

Para calcular el factor de rentabilidad real al momento del retiro, la Entidad debe registrar separadamente en sus sistemas de información el capital invertido por ahorro previsional voluntario en Unidades Tributarias Mensuales (UTM). Para ello, cada uno de los depósitos y los retiros se convierte al valor de dicha unidad del mes en que se efectúa la operación. Al monto de los retiros se le deberá deducir o agregar la parte que corresponde a la rentabilidad positiva o negativa, según sea el caso, en esta misma unidad a la fecha de la operación. El saldo del ahorro previsional voluntario colectivo en UTM se determinará como la diferencia entre los depósitos y los retiros, deduciendo de estos últimos la parte que corresponda a rentabilidad positiva y/o agregando la parte que corresponda a rentabilidad negativa, convertido cada uno de ellos a UTM según el valor vigente a la fecha de la operación.

tags: #fondo #de #solidaridad #pensional #declaracion #de