La reforma previsional presentada por el Gobierno del Presidente Gabriel Boric continúa su avance en la Comisión de Trabajo y Previsión Social del Senado. El objetivo es modernizar el sistema de pensiones, introduciendo cambios significativos en la gestión de los fondos y abriendo la puerta a nuevos participantes en la industria.

Avances en el Senado y Plazos

La Comisión de Trabajo del Senado aprobó la idea de legislar la reforma previsional el miércoles de esta semana, tras la introducción de una serie de indicaciones por parte del Ejecutivo que recogen acuerdos con parlamentarios. Existe un compromiso de despachar este proyecto de ley en enero, reconociendo que el tiempo es un factor vital para que los beneficios se puedan empezar a pagar cuanto antes. El ministro de Hacienda, Mario Marcel, señaló que el Gobierno desea que el proyecto termine su tramitación lo antes posible, destacando que lleva más de dos años en discusión, en contraste con la reforma de 2008 que tomó un año y la creación de la PGU que se realizó en una semana.

Una vez despachado por la Comisión de Trabajo de la Cámara Alta, el proyecto será revisado por la Comisión de Hacienda y posteriormente por la Sala del Senado. La comisión retoma el debate en el excongreso en Santiago este domingo 19 de enero, y el lunes 20 de enero los parlamentarios continuarán revisando el detalle del proyecto en jornada matinal y vespertina en Valparaíso.

Cambios Significativos en la Industria Previsional

En la jornada se aprobaron importantes cambios en la industria previsional. Uno de ellos permite al Instituto de Previsión Social (IPS) prestar servicios de soporte a las Administradoras de Fondos de Pensiones (AFP), las cuales tendrán la facultad de subcontratar esta función. Se ratificaron también disposiciones que permiten a las AFP implementar mecanismos y sistemas tecnológicos de recaudación de cotizaciones para las cuentas de capitalización individual.

Otras modificaciones aprobadas se relacionan con la publicidad que pueden realizar las AFP, estableciendo que toda publicidad o promoción deberá proporcionar información mínima sobre su capital, inversiones, rentabilidad, comisiones y oficinas, de acuerdo a normas generales de la Superintendencia de Pensiones, velando por que no induzca a equívocos o confusiones.

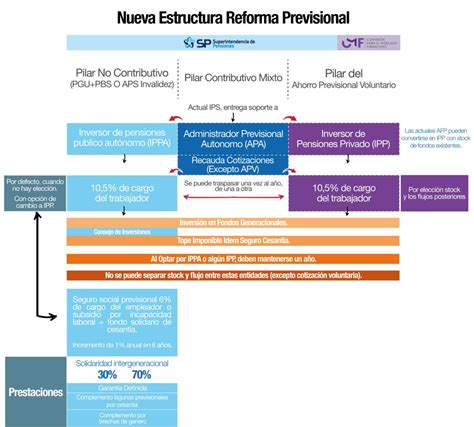

Fondos Generacionales: El Nuevo Modelo de Inversión

La Comisión dio por finalizado el segundo día de votaciones del articulado de la reforma de pensiones con la aprobación de normas sobre los nuevos Fondos Generacionales, que reemplazarán a los Multifondos. En este nuevo modelo, las personas de determinados rangos etarios ingresan y permanecen toda la vida en un fondo cuyas inversiones evolucionan según avanza la edad de los afiliados. Así, cuando estos son jóvenes, el fondo tendrá inversiones más riesgosas, mientras que al acercarse a la edad de pensión, las inversiones serán más conservadoras. Se establece que existirán al menos 10 Fondos Generacionales.

La norma aprobada señala que cada administradora mantendrá Fondos Generacionales estructurados según cohortes de afiliados por rangos etarios. Las cotizaciones obligatorias se depositarán en el Fondo Generacional correspondiente a la edad del afiliado, y se han hecho las adecuaciones formales necesarias reemplazando el término "multifondo" por "fondo generacional". Los ahorros voluntarios, como el APV, se depositarán en el Fondo Generacional elegido por el afiliado o, en su defecto, en el correspondiente a su cotización obligatoria.

Nuevos Actores en la Industria de AFP

Una de las principales indicaciones respaldadas en la reforma corresponde a la inclusión de nuevos actores en la industria de las AFP. Se acordó que podrán concurrir a la constitución de una AFP las administradoras generales de fondos que no sean filiales de un banco, Cooperativas de Ahorro y Crédito fiscalizadas por la Comisión para el Mercado Financiero, Cajas de Compensación de Asignación Familiar y otras personas naturales o jurídicas, nacionales o extranjeras, que cumplan los requisitos legales.

Modificaciones al Encaje y Cobranzas Previsionales

Se aprobaron disposiciones que buscan centralizar las cobranzas previsionales, permitiendo a los trabajadores recuperar cotizaciones adeudadas y a los empleadores pagarlas. En cuanto al encaje, que son los recursos propios que las AFP deben invertir en los fondos de pensiones, se genera un cambio de criterio. Actualmente se mide la capacidad de un actor de entrar a la industria en relación a su patrimonio, y ahora será el porcentaje de las comisiones que cobren en un año. En cada mes, la suma de los encajes que la administradora deberá mantener invertido en todos los fondos ascenderá a un treinta por ciento (30%) de las comisiones cobradas en los doce meses anteriores.

Se aprobaron también modificaciones al encaje, fijando las exigencias para las nuevas administradoras y modificando lo establecido para las actuales. La instancia visó modificaciones al encaje que deben mantener las AFP y otros relacionados con la separación de registro y reporte de las funciones de inversión y soporte.

Aporte Obligatorio al Fondo de Reserva de Pensiones

Con este proyecto, el aporte obligatorio al Fondo de Reserva de Pensiones se reduce de 0,2% a 0,1% del PIB, y el 0,1% restante se redestina al financiamiento de la nueva Pensión Garantizada Universal (PGU).

Impuesto Único a las Ganancias de Capital

A lo contenido en la ley corta, solo se modifica la tasa de impuesto único a las ganancias de capital del artículo 107 de la LIR, la que pasa de 5% a 10%.

Retiro de Fondos de Pensiones (Información Adicional)

Tras varias jornadas de debate y un acuerdo final con los parlamentarios, se determinó que el pago se realizará en dos cuotas, la primera de ellas en un máximo de hasta 10 días hábiles de publicada la nueva normativa en el Diario Oficial. Al igual que el primer retiro, las personas podrán retirar sus ahorros para pensión, estableciendo un mínimo de 35 UF ($1 millón) y un máximo de 150 UF ($4,3 millones). Los afiliados activos del sistema de AFP podrán solicitar el retiro de montos desde sus cuentas individuales de AFP durante un año. Los requisitos para acceder al beneficio serán haber cumplido 65 años de edad, no integrar un grupo familiar perteneciente al 10% más rico de la población, de 65 o más años, y acreditar residencia por un lapso no inferior a veinte años continuos o discontinuos.

🔴¿Cómo se CALCULA la PENSIÓN de VEJEZ en los FONDOS PRIVADOS de PENSIONES?| PORVENIR|PROTECCIÓN

tags: #fondo #de #jubilacion #del #congreso