El diagnóstico del sector de la educación superior en Chile reveló importantes diferencias en la calidad de la educación impartida por las instituciones, tanto entre los subsistemas universitario y técnico profesional como al interior de estos. Se observó que las mujeres tienden a elegir carreras con menores retornos económicos en comparación con los hombres. Sin embargo, al ponderar el retorno por el número de estudiantes hombres y mujeres que se matriculan en primer año, estas diferencias se acentúan significativamente. Este contraste pone de manifiesto que los hombres se concentran en programas con mayores retornos económicos estimados, mientras que las mujeres se agrupan en carreras con retornos menores.

Ante estos hallazgos, la Fiscalía Nacional Económica (FNE) presentó nueve recomendaciones orientadas a mejorar indicadores subjetivos, como la satisfacción de los estudiantes con su elección, y a generar importantes beneficios y ahorros para las familias y el Estado. La FNE destacó la relevancia de la educación superior para el desarrollo personal cuando la elección de carrera está bien enfocada. Para la elaboración de este informe, la FNE contó con la asesoría externa de las economistas expertas en educación Paola Bordón (Universidad de Chile), Andrea Repetto (Universidad Católica) y Elena Arias (Banco Interamericano de Desarrollo).

El Sector de la Educación Superior en Cifras

El sector de la educación superior en Chile generó ingresos cercanos a los US$ 6.800 millones en 2023. En 2024, 126 instituciones se encontraban vigentes y presentaban matrícula. De ellas, 55 eran universidades, 31 institutos profesionales y 40 centros de formación técnica. Ese mismo año, más de 1.277.000 personas se matricularon a nivel de pregrado en estas instituciones, de las cuales el 55% (aproximadamente 706.000 personas) lo hizo en universidades.

Este informe preliminar se someterá a consulta pública hasta el viernes 12 de diciembre de 2025. Constituye el noveno Estudio de Mercado realizado por la FNE, sumándose a estudios previos sobre Rentas Vitalicias, Notarios, Textos Escolares, Medicamentos, Compras Públicas, Gas, Funerarias y Hospedaje, los cuales han sido insumos relevantes para modificaciones regulatorias y discusiones legislativas.

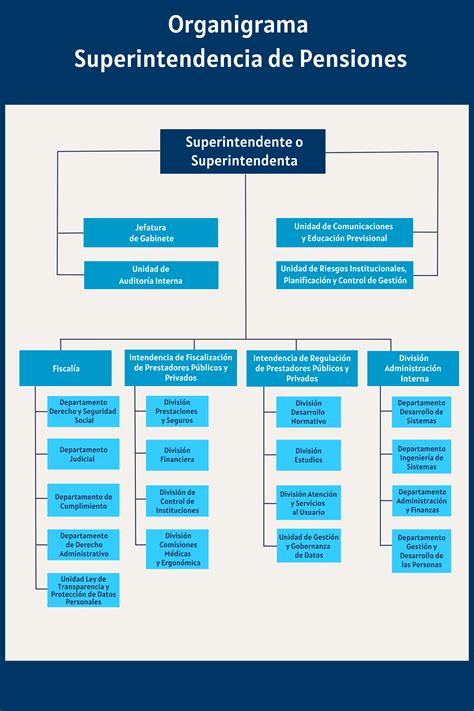

Nuevas Facultades para la Superintendencia de Pensiones

En el marco de la reforma previsional, la Superintendencia de Pensiones recibirá una serie de nuevas facultades, sumando nueve funciones adicionales a las que ejerce actualmente. Estas nuevas competencias requerirán la entrega de mayores recursos al organismo. Según el informe financiero, el regulador asumirá la fiscalización de entidades de ahorro complementario, la compartición de activos y subcontratación; la fiscalización de sociedades filiales de las AFP y entidades que manejen el 4% adicional; el sistema único de cobranzas; el SCOMP; la fiscalización de los nuevos proyectos de educación previsional; y la administradora del seguro de dependencia. Adicionalmente, estará a cargo del establecimiento del comité de coordinación con la Comisión para el Mercado Financiero (CMF).

Para ello, el informe financiero contempla un aumento de dotación de nueve personas: un jefe de unidad en grado 4, un jefe de unidad en grado 5, un analista grado 10, dos analistas informáticos grado 10 y cuatro analistas fiscalizadores grado 11. El proyecto de ley establece que el régimen de inversión de los planes de las nuevas entidades que administren el 4% será definido por la propia administradora, pero deberá ajustarse a una resolución dictada por la Superintendencia de Pensiones, previo informe favorable del Consejo Técnico de Inversiones y visado por el Ministerio de Hacienda.

Fiscalización de Proyectos de Educación Previsional

Una de las nuevas facultades de la Superintendencia de Pensiones será la fiscalización de los proyectos de educación previsional que las AFP deberán implementar. Además, se facultará a la Superintendencia para establecer, mediante una norma de carácter general, el número máximo de veces al año que un afiliado podrá traspasarse entre AFP, entre Administradoras de Ahorro Complementario para Pensión, y entre ambos tipos de instituciones. Dicha norma también definirá el plazo en días en que se materializará cada traspaso.

Asimismo, en materia de cambios de fondos y planes de ahorro complementario para pensión, la Superintendencia de Pensiones estará facultada para definir, mediante norma general, el plazo de materialización de los cambios entre fondos o planes. Finalmente, se ampliará la categoría de cargos incompatibles entre las AFP y las entidades del mismo grupo empresarial, basándose en la experiencia de fiscalización de la Superintendencia de Pensiones.

Cuestionamientos a las Universidades Privadas y la Transparencia de Fondos

Los estudiantes de la Universidad San Sebastián han manifestado su descontento por el manejo de recursos en dicha institución. Este cuestionamiento surge, en parte, porque esta universidad privada, al igual que otras, recibe fondos significativos del erario público. A diferencia de las universidades estatales, las privadas deben cumplir requisitos legales menos estrictos en términos de publicidad y transparencia de gastos, como la sujeción al sistema de compras públicas o la transparencia de remuneraciones de funcionarios, especialmente docentes.

El objeto central de la discusión radica en la libertad de las universidades privadas para disponer de fondos públicos obtenidos a través del crédito con aval del Estado o becas del Ministerio de Educación. Existe un debate sobre si estos fondos se destinan efectivamente a mejorar la calidad educativa, como lo estipula el inciso primero del artículo 65 de la ley sobre educación superior, o si se utilizan para fines particulares que no se alinean con el bien común ni con los principios de autonomía, calidad, transparencia y acceso al conocimiento establecidos en el artículo segundo de la ley 21.091.

La Necesidad de una Fiscalización Rigurosa

La falta de una fiscalización más rigurosa es una problemática de larga data. Se han observado casos de universidades cuya negligencia ha afectado a estudiantes chilenos, obligando al Estado a subsanar la situación mediante becas especiales como la “Beca de reubicación Universidad Viña del Mar” o becas de continuidad de estudios para la Universidad Arcis, UNICIT y Universidad del Pacífico. La fiscalización por sí sola no garantiza el cumplimiento normativo; es la anticipación de una sanción significativa lo que impulsa a las entidades reguladas a ajustar su comportamiento. Por ello, es crucial tipificar infracciones y sanciones para prevenir comportamientos perjudiciales para la educación de los estudiantes.

Para lograr esto, es necesario disminuir la reserva legal del artículo 52 de la ley 21.091, que limita a la Superintendencia de Educación Superior a sancionar únicamente infracciones a dicha ley. En otros sectores regulados, los órganos fiscalizadores establecen infracciones en circulares u otras normativas infra-legales, lo que permite adaptar su contenido a la realidad cambiante. Esto podría incluir, por ejemplo, establecer como infracción que el sueldo de un docente universitario supere una determinada cantidad.

La importancia de una Superintendencia de Educación Superior funcional es considerable, dada la delicada situación del sector en el país. Sin embargo, lo más relevante es la situación agobiante de los estudiantes, marcada por la sobreoferta de carreras, la nula actualización de mallas curriculares y la mala salud mental de un grupo importante. El riesgo de la inacción podría derivar en una crisis mayor, haciendo urgente un cambio. La Superintendencia de Educación debe enfocarse en la prevención para evitar tener que lamentar consecuencias.

Actualidad Central: Los desafíos de la educación superior en Chile

Residencias Universitarias y Pensiones: Un Espacio con Potencial

Teresa Ortiz, propietaria de una pensión en el Barrio Universitario, relató haber sido víctima de saqueo en su negocio en Coronel tras el terremoto de 2010. Las residencias universitarias y pensiones ofrecen servicios que deben ser considerados al buscar alojamiento.

Claudio Rivera, estudiante de Magíster en Ciencias Físicas de la Universidad de Concepción, prioriza la cercanía y la limpieza de la casa al momento de elegir dónde vivir, más que otros servicios comunes. Sin embargo, la convivencia en estas pensiones no siempre resulta fluida. Ángela Carrillo, estudiante de Geofísica de la UdeC, mencionó problemas como malos hábitos de compañeros de casa y falta de espacio para guardar alimentos. "Creo que el principal problema se debe a que somos 22 personas, por ejemplo, el sistema de refrigeración se ha visto colapsado en varios días, y la dueña de la pensión no arregla mucho ese problema. Y otro es problema es de convivencia, en general el tema de higiene, porque todos tenemos diversos modos de aseo y siempre chocamos en eso", comentó.

Rivera también señaló la importancia de la inspección para mejorar el servicio en las pensiones. Es relevante destacar que las pensiones o residencias universitarias carecen de un ente fiscalizador que vele por la buena construcción, el espacio adecuado, los objetos y muebles necesarios, así como por las condiciones sanitarias. A pesar de ello, estos espacios han ganado potencial y fama por las facilidades que ofrecen a los estudiantes.

Documentos y Presentaciones de Interés

Situación Actual y Desafíos del Sistema de Pensiones

- Exposición del superintendente de Pensiones, Osvaldo Macías, en seminario "La Reforma al Sistema de Pensiones: Impacto en las Rentas Vitalicias", organizado por la Facultad de Derecho de la Universidad Católica. Santiago, 15 de junio de 2016.

- Presentación del intendente de Fiscalización, Jorge Mastrangelo, en seminario "Desafíos Previsionales y Económicos: Chile más seguro", organizado por el Colegio de Corredores de Seguros y Asesores Previsionales de Chile. Santiago, 19 de octubre de 2017.

- Presentación del superintendente de Pensiones, Osvaldo Macías, en Diálogo Ciudadano de la Reforma al Sistema de Pensiones, realizado en Villa Polaris. San Bernardo, 31 de agosto de 2017.

- Presentación del superintendente de Pensiones, Osvaldo Macías, en seminario "Inversiones en un mundo de bajas rentabilidades", organizado por la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP). Santiago, 27 de octubre de 2016.

- Presentación del superintendente de Pensiones, Osvaldo Macías, en charla a estudiantes de la Escuela de Periodismo de la Universidad Diego Portales (UDP). Santiago, 27 de septiembre de 2017.

- Presentación del superintendente de Pensiones, Osvaldo Macías, en seminario “¿Se encuentra el mercado latinoamericano de ETF en su punto de cambio?", organizado por S&P Dow Jones Indices. Santiago, 8 de noviembre de 2017.

- Exposición del superintendente de Pensiones, Osvaldo Macías, en BOARD, Centro de Gobierno Corporativo de la Escuela de Negocios de la Universidad Adolfo Ibáñez y EY. Santiago, 11 de agosto de 2016.

Resoluciones y Normativas Relevantes

- Resolución N° 25, del 25 de marzo de 2019: Modifica el Régimen de Inversión de los Fondos de Cesantía.

- Resolución N° 24, del 25 de marzo de 2019: Modifica Régimen de Inversión de los Fondos de Pensiones.

- Resolución N° 0322 del 12 de febrero de 2019: Topes imponibles vigentes durante 2019 para el pago de cotizaciones al Seguro de Cesantía.

- Resolución N° 0321, del 12 de febrero de 2019: Fija tope imponible para las cotizaciones obligatorias del sistema de AFP, de salud y de la ley de accidentes del trabajo.

- Resolución Exenta N° 0296, del 9 de febrero del 2018: Establece valores superiores e inferiores de las prestaciones con cargo al Fondo de Cesantía Solidario entre el 1 de marzo de 2018 y el 28 de febrero de 2019.

- Resolución Exenta N° 28, del 5 de enero de 2018: Tope imponible para el cálculo de las cotizaciones obligatorias del sistema de AFP, salud y ley de accidentes del trabajo durante 2018.

- Resolución Exenta N° 0029, del 5 de enero de 2018: Tope imponible para el cálculo de las cotizaciones obligatorias del Seguro de Cesantía durante 2018.

- Resolución N° 102, del 26 de diciembre de 2017: Contiene Modelo de Supervisión Basada en Riesgo de la Superintendencia de Pensiones.

- Resolución N° 88, del 25 de octubre de 2017: Modifica Régimen de Inversión de los Fondos de Pensiones.

- Resolución N° 53, del 30 de junio de 2017: Fija las comisiones máximas que pueden ser pagadas a las entidades mandatarias extranjeras con cargo a los Fondos de Pensiones y a los Fondos de Cesantía.

- Resolución N° 1202, del 29 de junio de 2017: Fija las comisiones máximas que pueden ser pagadas con cargo a los Fondos de Pensiones por las inversiones que realicen en fondos mutuos y de inversión, nacionales y extranjeros, y en emisores de títulos representativos de índices de instrumentos financieros extranjeros.

- Resolución Exenta N° 796, del 10 de mayo de 2017: Conformación del Consejo Técnico de Inversiones (CTI).

- Resolución Exenta N° 105, del 28 de diciembre de 2016: Modifica el Sistema de Evaluación de Riesgo y Orientación de la Actitud de Supervisión establecido en la Resolución N° 42 de 2010, y modificada por las resoluciones N° 63 de 2011 y N° 40 de 2013.

- Resolución Exenta N° 9, del 5 de enero de 2017: Tope imponible para el cálculo de las cotizaciones obligatorias del sistema de AFP, salud y ley de accidentes del trabajo durante 2017.

- Resolución N° 95, del 21 de noviembre de 2016: Modifica el "Sistema de Evaluación de Riesgo y Orientación de la Actitud de Supervisión" establecida en la Resolución N° 42 de 2010 y modificada por la Resolución N° 63 de 2011.

- Resolución N° 2127, del 06 de octubre de 2016: Deroga Resolución Exenta N° 2.926 respecto del ajuste automático de la tasa de interés a utilizar para el cálculo de los retiros programados y las rentas temporales.

- Resolución N° 51, del 29 de junio de 2016: Fija las comisiones máximas que pueden ser pagadas con cargo a los Fondos de Pensiones por las inversiones que éstos realicen en fondos mutuos y de inversión, nacionales y extranjeros, y en emisores de títulos representativos de índices de instrumentos financieros extranjeros.

- Resolución Exenta N° 1329, del 23 de junio de 2016: Antecedentes técnicos que fundamentan requerimiento de establecer tasa máxima para determinar honorarios por retribución de asesoría previsional, según artículo 61 bis del D.L. N° 3.500, de 1980.

- Resolución N° 513, del 4 de marzo de 2016: Relativa a las fusiones de las AFP Cuprum-Argentum y Provida-Acquisition.

- Decreto Supremo N° 23, del 19 de mayo de 2008: Reglamento del Sistema de Pensiones Solidarias de la Ley N° 20.255.

- Decreto N° 13, del 14 de abril de 2008: Reglamento del Consejo Técnico de Inversiones; modifica el Decreto N° 57 de 1990.

- Ley N° 19.934, del 30 de enero de 2004: Modifica el Decreto Ley N° 3.500 de 1980, estableciendo normas relativas al otorgamiento de pensiones a través de la modalidad de rentas vitalicias.

Informes de Comisiones Pagadas por Fondos de Pensiones

- Informe de comisiones pagadas por los fondos de pensiones abril-junio 2017 (07-nov-2017): Se rectifican valores publicados originalmente en cuadro N° 1 y cuadro N° 2, respecto de AFP Planvital y Total General, y se corrigen montos en millones de pesos y dólares.

tags: #fiscalizacio #nde #pensiones #universitarias