La discusión sobre las pensiones en Chile a menudo genera dudas críticas, especialmente en torno a las “110 años” de las Tablas de Mortalidad. Para comprender mejor este tema, es fundamental entender qué son estas tablas y cuál es su función en el sistema previsional.

Tablas de Mortalidad y su Rol en el Cálculo de Pensiones

Según la Superintendencia de Pensiones (SP), las tablas de mortalidad son herramientas estadísticas esenciales utilizadas para calcular las pensiones en Chile. Estas se diferencian de las tablas poblacionales del INE y se emplean tanto en el retiro programado por AFP como en las rentas vitalicias.

Su función principal es determinar la distribución del ahorro previsional y las provisiones financieras necesarias para asegurar el pago de las pensiones a lo largo de la jubilación. Incorporan márgenes de seguridad y los mismos factores de mejoramiento utilizados en la tabla RV-2004 (tabla de mortalidad para afiliados no inválidos).

La Controversia de los 110 Años

Respecto a la polémica sobre los 110 años de edad máxima en las tablas, la SP aclara que se trata de la edad máxima posible de vida registrada, pero no es la esperanza de vida real. La probabilidad de alcanzar los 110 años es muy baja. Es crucial considerar la expectativa de vida real al calcular las pensiones: 90,8 años para mujeres y 86,6 años para hombres, para asegurar un financiamiento adecuado durante la jubilación.

Las nuevas tablas de mortalidad rigen para los afiliados al sistema de pensiones declarados inválidos o para beneficiarios de afiliados fallecidos a partir de la fecha señalada. También se utilizan para el cálculo de los retiros programados de aquellos afiliados o beneficiarios que suscriban una solicitud de pensión a partir de la misma fecha. Mediante técnicas de ajuste y graduación, estas tablas determinan las probabilidades de fallecimiento de quienes se pensionarán, una estimación necesaria para calcular las pensiones.

De acuerdo con la normativa en trámite publicada por la Superintendencia de Administradoras de Fondos de Pensiones en su sitio web www.spensiones.cl, estas tablas se aplicarán a los retiros programados de aquellos pensionados de vejez, invalidez y sobrevivencia cuya fecha de solicitud de pensión sea posterior al 31 de enero de 2008.

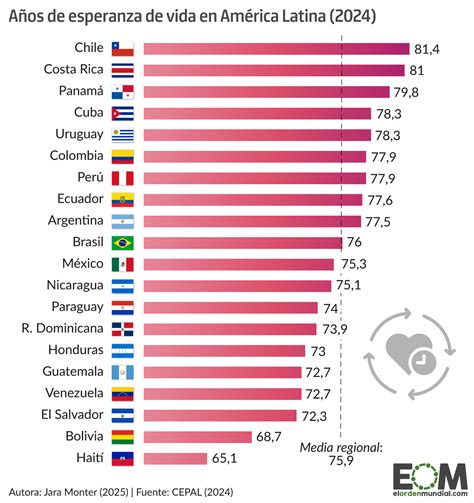

Esperanza de Vida en Chile en 2006

En 2006, la esperanza de vida en Chile alcanzó los 78,53 años. Ese año, la esperanza de vida de las mujeres fue de 81,21 años, significativamente mayor que la de los hombres, que fue de 75,8 años.

En comparación con 2005, cuando la esperanza de vida fue de 78,46 años, se observa un ligero aumento en 2006. Si se mira más atrás, en 1996, la cifra era de 75,56 años, lo que demuestra una tendencia al alza en la expectativa de vida a lo largo de los años. Sin embargo, en 2006, Chile retrocedió del puesto 32 al 34 en el ranking de esperanza de vida entre 195 países, indicando una esperanza media-alta en comparación con el resto del mundo.

Compensación por Diferencia de Expectativa de Vida en la Reforma Previsional

Para compensar la diferencia en las pensiones de las mujeres, generada por su mayor expectativa de vida en comparación con los hombres, se introduce un beneficio de compensación. Este se traduce en un monto adicional a la pensión mensual de las mujeres pensionadas por vejez o invalidez, calculado a partir de un factor de la pensión base, con una compensación mínima de 0,25 UF por mes.

Compensación por expectativas de vida.

El primer pago de este beneficio se entregará junto con la pensión autofinanciada a los 10 meses desde la publicación de la ley en el Diario Oficial. Los actuales cotizantes y pensionados del sistema (anteriores al 1 de agosto de 2025) se consideran incorporados al Seguro Social Previsional.

Es importante destacar que las mujeres que se pensionen por vejez antes de cumplir 60 años no tendrán derecho a esta compensación. Además, el beneficio será interrumpido si la beneficiaria permanece fuera del país por más de 180 días continuos o discontinuos en un año calendario.

El beneficio de compensación por diferencias de expectativas de vida busca equilibrar las pensiones entre hombres y mujeres, entregando un complemento mensual financiado por el nuevo Seguro Social. Su aplicación comenzó en enero de 2026 y considera requisitos específicos según la edad, tipo de pensión y trayectoria de cotizaciones. Este beneficio automático (no requiere postulación) se otorga como una pensión (similar a una renta vitalicia) calculada en Unidades de Fomento (UF) a mujeres pensionadas, con el objetivo de complementar su pensión.

Cuando una persona se jubila, sus ahorros se dividen según los años que, en promedio, vivirá. Si se cumplen los requisitos, se recibirá una notificación por correo electrónico y/o en la Casilla Única. Esta limitación no se aplicará a las pensionadas o afiliadas al Decreto N° 3.500 con anterioridad al 1 de agosto de 2025. La compensación mínima será de 0,25 UF y solo recibirán el pago en enero de 2026 quienes tengan 65 años o más. Esta compensación se pagará junto con la pensión autofinanciada, tendrá un monto fijo en UF (o la unidad que la reemplace) y estará afecta al pago de impuestos y cotizaciones de salud. La compensación puede extinguirse en caso de fallecimiento.

Si al sumar esta compensación y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Distribución de las Expectativas de Vida por Comuna

El censo de 2017 reveló una sociedad chilena más envejecida, con la proporción de mayores de 60 años subiendo del 11,4% al 16,2% en comparación con el censo de 2002. Sin embargo, la distribución de este segmento etario no es pareja.

El Tabo, El Quisco y Navidad son las tres comunas costeras de la quinta y sexta región con mayor proporción de mayores de 60 años. Aunque el Censo no es el instrumento ideal para calcular expectativas de vida, el Ministerio de Salud publica datos anonimizados de personas fallecidas, incluyendo la comuna y la edad de defunción.

Mediana de Edad de Fallecimiento en la Región Metropolitana (Mujeres)

En 1990, la mediana de la edad de fallecimiento de las mujeres que alcanzaron al menos los 60 años en la Región Metropolitana mostraba diferencias significativas:

- La Reina: 87 años (la edad más alta)

- La Cisterna: 84 años (promedio)

- Quilicura: 74 años (la edad más baja)

Para 2017, la situación cambió. En casi todas las comunas, la mediana de la edad de fallecimiento aumentó, lo que indica que las mujeres viven más años, aunque el incremento no fue uniforme:

- Vitacura y Providencia: 88 años (las edades más altas)

- La Pintana: 77 años (la edad más baja, sin aumento significativo entre 1990 y 2017)

Mediana de Edad de Fallecimiento en la Región Metropolitana (Hombres)

En el caso de los hombres, que generalmente viven menos que las mujeres, se observan tendencias similares y diferentes:

- En 1990, Providencia tuvo la edad de fallecimiento más alta con 78 años.

- En 2017, Las Condes fue la comuna con la edad más alta, alcanzando los 83 años.

- Los hombres en La Pintana vieron aumentar su edad de fallecimiento en 2 años, de 72 a 74 años.

- En La Granja y San Ramón, el aumento fue de 6 años.

La edad de fallecimiento tiene un rol muy importante en el cálculo de la pensión. Si dos personas con el mismo ahorro, mismo género y misma edad se jubilan, pero una vive en Vitacura y la otra en La Pintana, es probable que la primera reciba una pensión menor. Esto se debe a que los datos indican que vivirá más años. Es importante recalcar que no es la comuna la que impacta directamente la expectativa de vida, sino las características socioeconómicas y de salud de las personas que residen en ellas.