La brecha entre el nivel de las pensiones y lo que la ciudadanía considera “razonable” es uno de los principales desafíos de nuestro sistema previsional. A diciembre de 2018, la mitad de los 684 mil pensionados por vejez en el sistema de AFP recibió menos de $152.000.

La Brecha entre Expectativa y Realidad en las Pensiones

El resultado común de las propuestas en discusión es que difícilmente lograrán aumentar las pensiones a los niveles que la ciudadanía considera razonables y de manera sostenible. Esto se explica principalmente por características estructurales de nuestra economía que son difíciles de cambiar. Con la tasa de cotización actual de 10%, a modo de ejemplo, una mujer que percibe un ingreso de $350.000 y cotiza 45% del tiempo entre los 20 y 60 años, en la práctica ahorra $35.000 mensuales por 18 años. Esto es claramente insuficiente para financiar por 30 años una pensión que sea considerada "digna".

Desafíos Estructurales y Percepción Ciudadana

En este contexto, es necesario aterrizar las aspiraciones de la población y evitar la formación de expectativas que difícilmente se cumplirán. No hacerlo podría alimentar una percepción de engaño y cultivar un estado de descontento en el futuro. En efecto, las marchas que observamos en 2016 dieron una muestra de la influencia de la calle en la política previsional. Durante el gobierno de la presidenta Bachellet se produjo un cambio en la agenda de Gobierno, se realizaron dos anuncios presidenciales en cadena nacional y se presentaron tres proyectos de ley. El tema pensiones estuvo en el centro del debate de la campaña presidencial y dio origen a la propuesta de reforma que se discute actualmente.

La percepción de promesas incumplidas, el bajo nivel de conocimiento previsional y un debate polarizado podrían dar sustento político a iniciativas que aumenten innecesariamente los costos del sistema o reduzcan las pensiones en el largo plazo.

La Reforma de Pensiones y Nuevos Beneficios

La implementación del nuevo Seguro Social Previsional (SSP) suma un nuevo hito en torno al objetivo de comenzar a pagar los primeros beneficios a partir de enero de 2026. El Beneficio por Años Cotizados (BAC) y la Compensación por Diferencias de Expectativa de Vida (CEV) son dos de las principales prestaciones que deberá pagar el Seguro Social Previsional creado por la Ley N° 21.735 de Reforma Previsional. La Superintendencia de Pensiones ha instruido al Instituto de Previsión Social (IPS) efectuar a partir de septiembre un proceso de prueba con las diversas entidades involucradas, con el fin de coordinar de forma eficiente el pago correcto de ambos beneficios.

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Compensación a Mujeres por Expectativas de Vida (CEV)

La Compensación a Mujeres por Expectativas de Vida (CEV) es un beneficio económico que nace con la Reforma de Pensiones y busca equilibrar el monto de las pensiones entre hombres y mujeres. Este beneficio aborda la diferencia que se genera en las pensiones de las mujeres al tener estas una expectativa de vida más larga que los hombres. El objetivo es que hombres y mujeres con la misma edad, grupo familiar y mismo saldo en su cuenta de ahorro individual en la AFP, reciban una misma pensión. Cuando una persona se jubila, sus ahorros se dividen según los años que, en promedio, vivirá, y esta compensación busca mitigar el impacto de la mayor esperanza de vida femenina en el monto de su pensión.

Propósito y Fundamento

El beneficio de compensación por diferencias de expectativas de vida busca equilibrar las pensiones entre hombres y mujeres, entregando un complemento mensual financiado por el nuevo Seguro Social Previsional (SSP). De esta manera, la CEV busca que una mujer que se pensione desde los 65 años obtenga el mismo monto de pensión que un hombre que se pensione en las mismas circunstancias, es decir, con el mismo saldo acumulado, edad de pensión y grupo familiar. Se paga de manera automática junto con la pensión de vejez o invalidez y es compatible con la PGU y otros beneficios del sistema de pensiones solidarias. Es financiado a través de la Cotización por Expectativas de Vida que se destina al Seguro Social Previsional (SSP).

Las cotizaciones por expectativas de vida son pagadas por:

- Trabajador dependiente: Las paga su empleador.

- Trabajador independiente: Las paga de manera voluntaria, y a partir del año 2028 serán obligatorias.

- Afiliado voluntario: Las paga de manera voluntaria.

Requisitos de Elegibilidad

Para obtener la Compensación por Diferencia de Expectativas de Vida, se deben cumplir los siguientes requisitos:

- Ser mujer pensionada por vejez o invalidez.

- No estar cubierta por el Seguro de Invalidez y Sobrevivencia (SIS) en el caso de estar pensionada por invalidez.

- Estar incorporada en el Seguro Social Previsional (SSP) y contar con, a lo menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP), antes de cumplir 50 años.

Es importante destacar que las mujeres pensionadas por vejez o invalidez antes del 1 de agosto de 2025 se eximen de este requisito, pero necesitan tener un cálculo de Pensión Autofinanciada de Referencia (PAFE) mayor a $0. No tendrán derecho a la compensación las mujeres que se pensionen por vejez antes de cumplir 60 años. Esta limitación no se aplicará a las pensionadas o afiliadas al Decreto N° 3.500 con anterioridad al 1 de agosto de 2025.

Los actuales cotizantes y pensionados del sistema (anteriores al 1 de agosto de 2025) se consideran incorporados al Seguro Social Previsional. Las pensionadas en retiro programado que, al 1° de julio de 2008, registren saldo cero en su cuenta de capitalización individual por concepto de cotizaciones obligatorias, serán consideradas beneficiarias de la compensación por diferencias de expectativa de vida y tendrán derecho al monto mínimo del beneficio, siempre que cumplan los demás requisitos de acceso. Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV.

Cálculo y Monto del Beneficio

El beneficio se traduce en un monto adicional a la pensión mensual de las pensionadas por vejez o invalidez. El monto del beneficio corresponde a un mínimo garantizado de 0,25 UF (aproximadamente $9.914 considerando el valor de la UF al 12/12/2025, o unos $10.000) mensuales que se sumarán a la pensión autofinanciada.

El monto que se reciba de este beneficio será el resultado de multiplicar la anualidad de vejez o invalidez por un factor de corrección. La anualidad se calcula como una renta vitalicia inmediata, utilizando el saldo proveniente de la cuenta de cotización obligatoria de la mujer (sin considerar los aportes de productos voluntarios tales como APV, depósitos convenidos, entre otros) y la tasa de interés promedio implícita de las rentas vitalicias otorgadas, en los últimos seis meses inmediatamente anteriores a aquel en que la mujer se haya pensionado. Asimismo, la tasa de interés promedio implícita de las rentas vitalicias de vejez que se utilizará es la vigente al 01 de abril.

El factor de corrección es el resultado de la división entre el capital necesario para financiar todas las pensiones de referencia derivadas de la cuenta de capitalización individual, cotizaciones obligatorias de la mujer y el capital unitario necesario (según la edad en que se pensiona la mujer) que se calcula utilizando la tabla de mortalidad que corresponde a un hombre de igual edad y con un mismo grupo familiar. Al resultado de esta división se le resta 1. El grupo familiar para efectos de determinar las diferencias de Capital Necesario Unitario (CNU) será el vigente al 1 de enero de 2026. Para mujeres con edad mayor a 65 años, al 01-04-2025, el CNU se calculará considerando que a esa fecha tienen 65 años de edad. Las edades de los miembros del grupo familiar a considerar se ajustarán en la misma cantidad de años rebajados a la mujer.

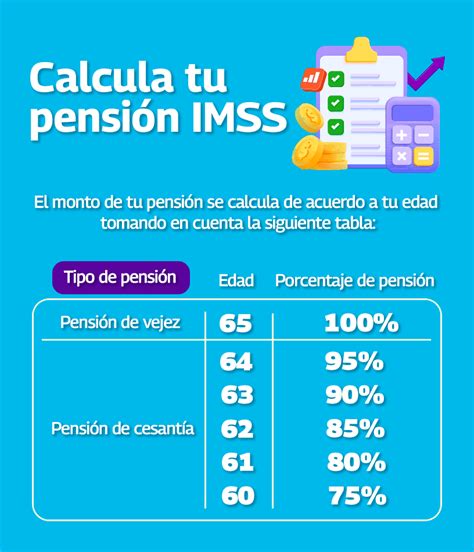

Si la mujer se pensiona por invalidez, obtiene el 100% del beneficio, pero si se pensiona por vejez, el porcentaje del monto que recibirá dependerá de su edad.

Proceso de Pago

El pago de la compensación comenzó en enero de 2026 y no requiere postulación. Su aplicación considera requisitos específicos según la edad, tipo de pensión y trayectoria de cotizaciones. El beneficio es automático y se otorga como una pensión (similar a una renta vitalicia) calculada en Unidades de Fomento (UF) a mujeres pensionadas, con el objetivo de complementar su pensión. Solo recibirán el pago en enero de 2026 quienes tengan 65 años o más, con excepción de las mujeres que registren cotizaciones por trabajo pesado.

El primer pago del beneficio se entregará junto con la pensión autofinanciada a los 10 meses desde la publicación de la ley en el Diario Oficial. Esta compensación se pagará junto con la pensión autofinanciada, tendrá un monto fijo en UF (o la unidad que la reemplace) y estará afecta al pago de impuestos y cotizaciones de salud. Si se cumplen los requisitos, se recibirá una notificación por correo electrónico y/o en la CasillaÚnica. La fecha de devengamiento del beneficio es a partir de la fecha de pensión o del cumplimiento de los 65 años, lo que sea posterior.

Es importante saber que si al sumar esta compensación y otros beneficios a su pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Causales de Interrupción

Una vez concedido el beneficio, se paga de manera vitalicia, a menos que ocurra alguna de las siguientes causales:

- Si la beneficiaria permanece fuera del país por más de 180 días continuos o discontinuos en un año calendario, el beneficio será interrumpido y se perderá.

- La compensación puede extinguirse en caso de fallecimiento de la beneficiaria.

Beneficio por Años Cotizados (BAC)

Para reconocer y apoyar a quienes han realizado un esfuerzo de ahorro para pensión, la reforma creó el denominado Beneficio por Años Cotizados (BAC). Este beneficio se pagará desde enero de 2026 a las personas pensionadas por vejez o invalidez (mujeres y hombres), de 65 años o más (con excepción de las personas que registren cotizaciones por trabajo pesado) que cumplan los requisitos de periodos mínimos de aporte exigidos.

Propósito y Requisitos

Debido a que en el diseño del BAC se tuvo presente que las mujeres tienen una menor densidad de cotizaciones (tiempo de cotización) que los hombres, para las mujeres se estableció un requisito inicial de 10 años cotizados. Este requisito será aplicable a quienes ya están pensionadas y a aquellas que se pensionen en los dos primeros años de vigencia del beneficio (2026 y 2027). Posteriormente, el requisito de años cotizados aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año desde la entrada en vigencia del beneficio.

Para quienes se pensionen a partir de agosto de 2025, el valor del beneficio se calculará restando una anualidad al valor que resulte de multiplicar 0,1 U.F. por el número de años cotizados.

Cómputo de Cotizaciones

Para las personas pensionadas antes del 1 de enero de 2026, hombres o mujeres, las cotizaciones que se contabilizarán serán las efectuadas por remuneraciones devengadas hasta el 31 de julio de 2025 en su cuenta de capitalización individual en una AFP, hasta completar el máximo de cotizaciones requeridas.

Para las personas pensionadas después del 1 de enero de 2026, hombres o mujeres, se contabilizarán las cotizaciones enteradas antes de la fecha en que adquieren su calidad de pensionada o cuando cumplan 65 años, lo que ocurra primero. Las cotizaciones se contarán desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas.

tags: #expectativa #vs #realidad #pensiones